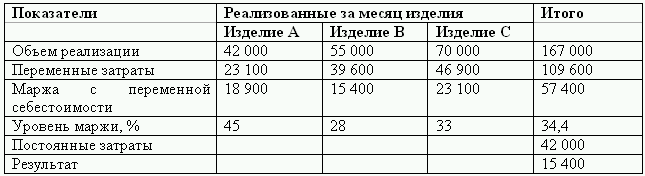

При простом «директ-костинге» определяется маржа с переменной себестоимости, которая представляет собой излишек выручки от реализации по сравнению с переменными затратами.

Когда маржа с переменных затрат позволяет возместить сумму постоянных затрат, предприятие достигает порога рентабельности, т. е. финансовый результат равен нулю. Если предприятие производит много изделий, то этот метод позволяет измерить «вклад» каждого изделия в возмещение постоянных затрат и формирование общего уровня рентабельности. Кроме того, в условиях рыночной экономики он дает возможность проводить политику развития торговли в зависимости от заданных ориентиров на основе определения минимального, т. е. критического, объема реализации.

По американской методике «директ-костинга» предусматриваются следующие этапы определения чистого результата:

По американской методике «директ-костинга» предусматриваются следующие этапы определения чистого результата:

Объем реализации – минус переменная себестоимость проданных изделий, производственная маржа, минус переменные расходы по реализации – торговая маржа – минус постоянные расходы – результат-нетто.

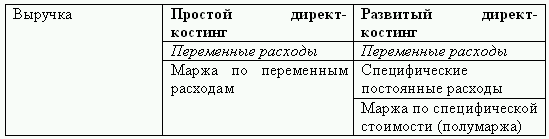

По мере внедрения простого «директ-костинга» в систему управленческого учета предприятия выяснилось, что некоторые постоянные расходы, могут быть прямо, без условного их распределения отнесены на соответствующие изделия и их группы, центры ответственности, сегменты деятельности. Возникло понятие «полумаржи», как разницы маржи и соответствующей суммы прямых постоянных расходов.

Понятие «полумаржа» экономически приближается к понятию «финансовый результат», так как характеризует частичное покрытие косвенных постоянных расходов. В этом принципиальное отличие простого и развитого «директ-костинга».

Второй отличительной чертой развитого «директ-костинга» является то, что принцип «затраты/результат» действует не только на самом предприятии, но и за его пределами, и это позволяет определять финансовые результаты в виде «полумарж» по сегментам деятельности, т. е. в маркетинговом аспекте. Контроль прибыльности требует выявления всех издержек и определения фактической рентабельности по всем направлениям: по товарам, сбытовым территориям, торговым каналам и заказам разного объема. С помощью метода развитого «директ-костинга» это можно делать более качественно и объективнее, чем с использованием метода простого «директ-костинга», в то же время все преимущества метода «директ-костинг», такие как оперативность, вариативность в решении управленческих задач, сохраняются.

Второй отличительной чертой развитого «директ-костинга» является то, что принцип «затраты/результат» действует не только на самом предприятии, но и за его пределами, и это позволяет определять финансовые результаты в виде «полумарж» по сегментам деятельности, т. е. в маркетинговом аспекте. Контроль прибыльности требует выявления всех издержек и определения фактической рентабельности по всем направлениям: по товарам, сбытовым территориям, торговым каналам и заказам разного объема. С помощью метода развитого «директ-костинга» это можно делать более качественно и объективнее, чем с использованием метода простого «директ-костинга», в то же время все преимущества метода «директ-костинг», такие как оперативность, вариативность в решении управленческих задач, сохраняются.

Сущность развитого «директ-костинга» можно продемонстрировать в следующей таблице (1.16).

Система «директ-костинг» имеет несколько отличительных особенностей: первая – разделение производственных затрат на переменные и постоянные; вторая – калькулирование себестоимости продукции по ограниченным затратам; третья – многостадийность составления отчета о доходах.

Система «директ-костинг» имеет несколько отличительных особенностей: первая – разделение производственных затрат на переменные и постоянные; вторая – калькулирование себестоимости продукции по ограниченным затратам; третья – многостадийность составления отчета о доходах.

Target – costing (4FF, 4GG, 4Х).Как свидетельствует опыт развитых стран мира, перспективной системой, позволяющей значительно повысить степень эффективности управления предприятием и финансовую устойчивость организации, является контроллинг – система поддержки управления экономикой предприятия, ориентированная на рационализацию выполнения оперативных и стратегических целей и достижения заданных результатов, объединяющая информационное обеспечение, планирование, контроль и анализ. Контроллинг располагает большим количеством разнообразных инструментов. Исторически сложилось так, что эти инструменты направлены в основном на оптимизацию затрат предприятия. Среди них сравнительно новый метод стратегического управления затратами – таргет-костинг (target – costing), который исключительно хорошо зарекомендовал себя на предприятиях США (Daimler/Chrysler, Procter & Gamble) и начинает набирать популярность в Европе.

По результатам исследований не менее 80 % затрат по производству продукции закладывается в ходе ее дизайна и разработки. Поэтому на этих этапах жизненного цикла продукции имеются наиболее существенные возможности снижения себестоимости и повышения конкурентоспособности. Для их реализации необходимо обеспечить формирование многомерной прогнозной информации о затратах, что можно сделать при помощи методики целевого калькулирования себестоимости продукции.

В ходе целевого калькулирования себестоимости продукции производится планирование по трем стратегическим направлениям, характеризующим любое изделие: конкурентной борьбы, себестоимость/цена, качество, функциональные возможности. При этом в основе методики лежит простейшее уравнение: Целевая цена (target price) – Целевая прибыль (target profit) = Целевая себестоимость (target cost).

Таким образом, целевое калькулирование (target costing) – это структурный подход к определению себестоимости, по которой производство и продажа некоторого продукта с заданными функциональными возможностями и качеством обеспечат желаемый уровень прибыли при предполагаемой продажной цене. Другими словами: если для успешного бизнеса изделие нужно продавать по цене, не превышающей рыночную, то определение себестоимости будущей продукции начинается именно с установления цены на нее. Традиционный метод ценообразования просто вывернут наизнанку. Сначала определяется рыночная цена на данный вид продукции, затем устанавливается желаемый размер прибыли, а потом рассчитывается максимально допустимый размер себестоимости.

Планирование себестоимости продукции в ходе целевого калькулирования производится по следующим этапам.

1. Установление целевой продажной цены исходя из рыночных ожиданий с использованием различных методик прогноза и исследования рынка, а также установление целевого объема производства.

2. Определение целевой маржи и целевой прибыли с учетом долгосрочного бизнес-плана и общей стратегии развития предприятия.

3. Определение целевой себестоимости, которая рассчитывается как разность между целевой продажной ценой и целевой прибылью.

4. Определение целей по сокращению себестоимости путем вычитания текущей плановой себестоимости из целевой и распределения полученной разницы по видам затрат, а также по потребительским функциям изделия.

5. Использование различных «инструментов» для достижения поставленных целей (функциональный анализ, ценностные инжиниринг и анализ, совпадающий инжиниринг, тесное сотрудничество с поставщиками и др.).

Методика целевого калькулирования себестоимости продукции изначально была ориентирована на поиск резервов снижения преимущественно прямых затрат (основных материальных затрат, затрат по оплате труда, по обработке заготовок на определенных станках). При интеграции этой методики и системы учета затрат по видам внутрихозяйственной деятельности (ABC-костинг) в сферу поиска резервов снижения себестоимости дополнительно включаются косвенные затраты по административно-управленческой и обслуживающей внутрихозяйственной деятельности (затраты уровня партии продукции, вида продукции, потребителя, канала сбыта, поставщика и т. д.). В результате инженеры при разработке продукции могут точнее оценить влияние ее конструктивных особенностей на будущие затраты по заказыванию, получению, хранению, внутреннему перемещению и обработке материалов, на затраты по содержанию и эксплуатации оборудования, на различные слагаемые накладных расходов, а также на уровень удовлетворения требований потребителей.

Возможность проведения комплексного анализа затрат является важным достоинством интегрированной методики целевого калькулирования себестоимости продукции по видам внутрихозяйственной деятельности. При проведении такого анализа значительно повышаются обоснованность и эффективность принимаемых решений прежде всего в тех ситуациях, когда снижение основных затрат приводит к существенному увеличению накладных расходов или, наоборот, прирост основных затрат по причине некоторого изменения дизайна продукции компенсируется сокращением накладных расходов.

Например,на одних предприятиях в целях снижения основных затрат производится закупка дорогостоящего оборудования. Уровень расходов по оплате труда, количество исходных материалов снижаются, однако возрастают, косвенные затраты и в целом полная себестоимость производства продукции. На других предприятиях изготовляют множество видов продукции, что зачастую приводит к чрезмерному расширению количества различных комплектующих, полуфабрикатов, составных деталей, закупаемых или производимых собственными силами. На таких предприятиях также незаметно возрастают косвенные расходы и в конечном итоге себестоимость продукции.

Информация, формируемая в системе учета по видам внутрихозяйственной деятельности, позволяет определить причины роста косвенных затрат и обеспечить сокращение себестоимости продукции уже на стадиях ее дизайна и разработки. Эти результаты достигаются путем более точного расчета и обоснованного распределения между видами продукции затрат по обработке материалов, по закупке, складированию и использованию заданного количества комплектующих, по наладке оборудования и прочих затрат разных уровней внутрихозяйственной деятельности.

Уже на стадии дизайна инженеры могут обратить внимание на возможность разработки продукции такой конструкции, для производства которой потребуется большее количество ручного труда, но не нужно покупать дорогостоящее оборудование. В много номенклатурных производствах инженеры могут проанализировать целесообразность сокращения модельного ряда, числа комплектующих путем их стандартизации, унификации и обеспечения возможности использования при производстве нескольких видов продукции. Основные затраты при этом, вероятно, возрастут. Однако их рост может быть с избытком компенсирован снижением расходов по заказыванию, получению, хранению, учету и обработке значительного количества уникальных компонентов. Например,фирмы, реализующие компьютеры, закупают многочисленные комплектующие и, комбинируя их в различных сочетаниях, обеспечивают постоянное предложение разнообразных конфигураций. В этих фирмах на основе информации системы, целевого калькулирования себестоимости продукции по видам внутрихозяйственной деятельности можно провести анализ соотношения уровня косвенных затрат, числа поставщиков и количества комплектующих.

Рассмотрим применение методики целевого калькулирования себестоимости продукции в отношении музыкальных центров на условном примере. На первом этапе методики менеджерами отдела маркетинга по результатам рыночных исследований определяется цена (например, 2000$.) и подготавливается список технических характеристик, свойств или атрибутов музыкального центра, которые формируют потребительскую ценность изделия. М. Уолкер указывает, что атрибуты изделий могут быть вещественными и нематериальными, и охватывают основные функции изделия, долговечность, эстетику, экономичность, особенности обслуживания, надежность, имидж, вежливость (для предприятий сферы услуг) и т. д. Важными характеристиками музыкального центра, определяющими его потребительскую ценность, могут быть функциональность, надежность, легкость в обращении, эстетичность. Более детальный состав потребительских свойств магнитофона представлен в таблице. 1.17.

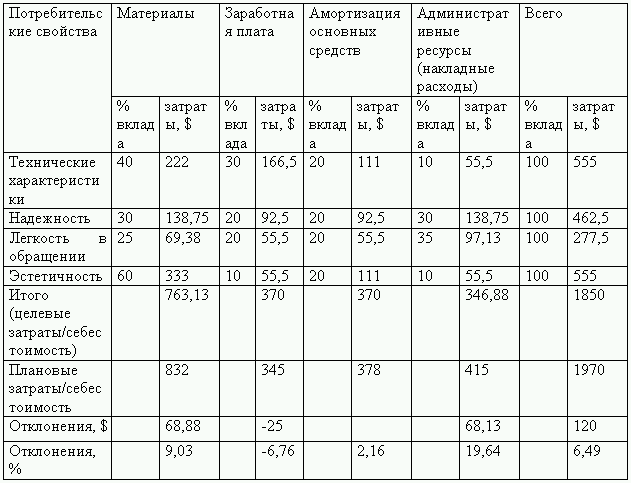

На следующем этапе определяется целевая себестоимость музыкального центра. При плановой норме прибыли 8 % она равна 1850$. (2000$. / 1,08). Предположим, что предварительная плановая себе стоимость нового музыкального центра составляет 1970$. Тогда общая цель по сокращению себестоимости равна 120$ (1970$ – 1850$). Далее найденная общая цель распределяется по потребительским функциям (характеристикам) музыкального центра, видам затрат и видам внутрихозяйственной деятельности.

На следующем этапе определяется целевая себестоимость музыкального центра. При плановой норме прибыли 8 % она равна 1850$. (2000$. / 1,08). Предположим, что предварительная плановая себе стоимость нового музыкального центра составляет 1970$. Тогда общая цель по сокращению себестоимости равна 120$ (1970$ – 1850$). Далее найденная общая цель распределяется по потребительским функциям (характеристикам) музыкального центра, видам затрат и видам внутрихозяйственной деятельности.

В целях проведения анализа затрат по потребительским функциям (характеристикам) музыкального центра менеджерам отдела маркетинга на основе рыночных исследований или самостоятельно нужно определить удельный вес ценности каждой функции в общей ценности музыкального центра. Произведение удельного веса потребительской функции и цены музыкального центра показывает величину средств, которую потребитель желает потратить за наличие определенного свойства в музыкальном центре. Предположим, функциональность занимает 30 % в общей ценности музыкального центра, надежность – 25 %, легкость в обращении – 15 %, эстетичность – 30 %. Тогда при величине целевой себестоимости 1850$ целевые затраты по обеспечению заданного уровня функциональности составляют 555$ (1850$ х 30 %). Аналогичный расчет производится по каждому потребительскому свойству музыкального центра.

Далее инженерам производственно-технологического отдела и конструкторского бюро на основе технологии производства или субъективно, исходя из собственного опыта, нужно указать процент вклада каждого ресурса и вида внутрихозяйственной деятельности в придание музыкальному центру того или иного свойства. Произведение процента вклада и целевых затрат по обеспечению определенной потребительской функции показывает целевые затраты ресурса/вида внутрихозяйственной деятельности по каждой функции. Сложение целевых затрат ресурса/вида внутрихозяйственной деятельности по всем потребительским функциям позволяет получить общую величину целевых затрат ресурса/вида внутрихозяйственной деятельности. Результаты расчетов в отношении ресурсов, необходимых для изготовления музыкального центра, представлены в таблице 1.18.

Аналогичная таблица может быть составлена в отношении бизнес-процессов и видов внутрихозяйственной деятельности, осуществляемой в целях производства и продажи музыкальных центров (названия видов внутрихозяйственной деятельности располагаются по колонкам вместо названий ресурсов). Кроме этого, производится дополнительная детализация расчетов по каждому ресурсу, бизнес-процессу и каждой группе потребительских свойств.

Аналогичная таблица может быть составлена в отношении бизнес-процессов и видов внутрихозяйственной деятельности, осуществляемой в целях производства и продажи музыкальных центров (названия видов внутрихозяйственной деятельности располагаются по колонкам вместо названий ресурсов). Кроме этого, производится дополнительная детализация расчетов по каждому ресурсу, бизнес-процессу и каждой группе потребительских свойств.

На основе информации о размерах отклонений целевых затрат от фактических инженеры принимают решение о выборе направления, поиска способов снижения себестоимости музыкального центра, с учетом дифференциации ценности его различных потребительских свойств в глазах покупателя. Ошибка в удельном весе какого-либо свойства в общей ценности музыкального центра или ошибка в относительной величине вклада ресурса/вида внутрихозяйственной деятельности в придание данному товару определенного свойства может вызвать только изменение направления концентрации усилий менеджеров по снижению себестоимости продукции на стадиях дизайна и разработки. В то же время все процедуры бухгалтерского учета затрат остаются прежними.

Таким образом, при целевом калькулировании себестоимости продукции в бухгалтерии формируется многомерная прогнозная информация о затратах. На основе этой информации представителями основных отделов предприятия производится контроль будущих текущих расходов и поиск путей снижения себестоимости при сохранении заданных функциональных возможностей и уровня качества продукции.

Распределение затрат (4В, 4G, 4J).Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги. Для управления менеджерам нужны не просто затраты, а информация об издержках на что-либо. Калькулирование может осуществляться в рамках учетной системы или по требованию. Конечно, постоянное калькулирование более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должна представлять система на регулярной основе, принимается исходя из сопоставления затрат и доходов.

Переменные и постоянные затраты – это два основных типа издержек. Каждый определяется в зависимости от того, меняются ли итоговые затраты в ответ на колебания выбранного объекта. Переменные (variable) затраты измеряются в общей сумме прямо пропорционально изменениям объема. Постоянные (fixed) – остаются без изменения.

Существуют три основных элемента затрат на производство продукции:

1. Основные материалы (direct materias cost) – затраты на материалы, входящие в состав произведенной продукции. Их можно отнести на конкретную продукцию. К основным материалам обычно не относят незначительные расходы, так как более точное исчисление производственных затрат не дает экономического выигрыша. Такие материалы обычно называются вспомогательными, или косвенными и относятся к косвенным производственным расходам.

2. Прямо относимые трудозатраты (direct labor costs) – это заработная плата всех рабочих, если она может быть отнесена на конкретную продукцию. Косвенная заработная плата – это вся прочая оплата труда на предприятии, которую невозможно или нецелесообразно относить на конкретную продукцию.

3. Косвенные расходы – это все прочие затраты, кроме прямых статей, связанные с процессом производства. Косвенные расходы подразделяются на: переменные косвенные расходы, постоянные косвенные расходы. Например, переменная часть расходов на содержание и эксплуатацию оборудованиявключает затраты на энергию, смазочные материалы, техническое обслуживание и ремонт, а также часть амортизации, которая находится в функциональной зависимости от степени эксплуатации оборудования. Постоянный компонент расходов на содержание и эксплуатацию оборудования включает арендную плату, налог на имущество, страхование и постоянную часть амортизации. Постоянные затраты часто занимают большую их долю.

Методика списания затрат зависит от преследуемой цели и трудоемкости расчетов. На практике для распределения производственных накладных расходов применяются следующие базы: время работы производственных рабочих, заработная база производственных рабочих, машино-часы, себестоимость или вес основных материалов.

Затраты необходимо детализировать в зависимости от экономической целесообразности и желания руководства. Когда доля какого-либо элемента затрат относительно мала, его выделение не имеет смысла.

Распределение общепроизводственных расходов (ОПР). Операция распределения общепроизводственных расходов по заказам предусматривает применение планового коэффициента распределения для отнесения общепроизводственных расходов на продукцию. Затраты основных материалов и труда производственных рабочих могут быть отнесены на каждую единицу продукции прямо на основании требований и нарядов. Но общепроизводственные расходы обычно прямо отнести невозможно. Нельзя и выпускать продукцию без расходов на амортизацию, доставку материалов на рабочие места, налогов на имущество и прочие.

Общепроизводственные расходы относят на продукты, так как менеджерам необходима приблизительная информация, о ее себестоимости. Если эта информация нужна для целей ценообразования, исчисления прибыли и оценки запасов, она должна готовиться периодически и очень тщательно. Если же эти цели удовлетворяют годовую периодичность калькулирования, то и точный расчет распределения общепроизводственных расходов должен производиться один раз в конце года после получения фактических данных. Однако такая периодичность может не устраивать менеджеров. Поэтому обычно используют плановый коэффициент распределения общепроизводственных расходов.

Обычно выбирают следующую последовательность:

• исчисляют базу распределения (общий знаменатель для всей продукции). База распределения должна в наибольшей степени отвечать взаимосвязи общепроизводственных расходов и объема производства.

• составляют смету общепроизводственных расходов на плановый период. Две основные статьи должны представлять общую сумму общепроизводственных расходов и общий объем выбранной базы.

• исчисляют коэффициент распределения ОПР путем отнесения сметной суммы общепроизводственных расходов к базе распределения.

• подсчитывают фактическую величину базовых данных.

• относят сметные общепроизводственные расходы на заказы, умножая плановый коэффициент на фактические показатели базы распределения.

• в конце года отражают разницу между плановой и фактической величиной общепроизводственных расходов.

То, что объем производства колеблется в большей степени, чем сами затраты, является основной причиной, по которой применяется среднегодовой коэффициент. На выбор влияет также специфика некоторых статей накладных расходов (например, расходы на ремонт).

В основе распределения косвенных затратлежат три основных момента. Во-первых, выбираются объекты, на которые относятся затраты (независимая переменная). Во-вторых, выбираются и собираются затраты (зависимая переменная), которые следует отнести на объекты, напримеросновные материалы, трудозатраты, накладные расходы. И, в-третьих, выбирается база распределения, которая соотносит затраты или группы затрат с учетным объектом. Например, производственные косвенные затраты обычно распределяются пропорционально прямым трудо-часам или прямым машино-часам.

Иногда объекты учета затрат делят, на промежуточные и конечные. Примером последнего является заказ. Конечный, означает что затраты далее распределяются только между реализованной продукцией и складскими запасами. Накладные расходы пройдут не один объект, прежде чем попасть на данный заказ, например заработная плата начальника ремонтного цеха может быть прямо включена только в общепроизводственные расходы данного цеха (промежуточный объект).

Система всеобщего управления качеством (4R). [5]Все подходы к качеству и, в частности, к контролю над качеством, нацелены на продукт. Когда западные рынки оказались, насыщены, компании-производители впервые осознали, что потребители оценивают не только качество товара, но и прилагаемой к нему услуги. Реакция производителей последовала незамедлительно – появилась концепция TQM (Total Quality Management).

ТQM это стратегический подход к менеджменту, нацеленный на производство самого лучшего товара или услуги среди инновационных и непрерывно модифицируемых аналогов. TQM подчеркивает важность каждого сотрудника компании, как истинного профессионала и эксперта, владеющего необходимыми знаниями, навыками и опытом, а, соответственно, способного генерировать идеи относительно совершенствования процесса ведения бизнеса.

В качестве основных принципов TQM выделяют:

Постоянное отслеживание изменений в социо-культурной среде компании, способных оказать влияние, как на концепцию качества, принятую компанией, так и на систему контроля качества.

Наличие работоспособной схемы процесса постоянного и непрерывного совершенствования, как компании в целом, так и ее товаров и услуг.

Ориентированность на покупателя.

Заинтересованность всего персонала компании.

Вовлеченность высшего управленческого звена, несущего персональную ответственность за реализацию концепции TQM.

Определение издержек, связанных с поддержанием необходимого уровня качества.

Исповедование философии «предотвращения угроз» со стороны внешней среды.

Постоянная поддержка системы управления качеством.

В дополнение к сказанному, особо необходимо подчеркнуть важность разработки системы документации качества. Это непременное условие реализации TQM. Приобретаемые потребителями товары и услуги должны соответствовать установленным стандартам, при этом данный процесс должна контролировать сама компания. Каждая единица продукции должна проходить через жесткую систему контроля качества. Более того, все записи результатов тестирования качества продукции должны подлежать архивации. В частности, система документации качества предполагает сопровождение каждой партии товара документом, в котором, во-первых, перечислены основные параметры и характеристики товара, и, во-вторых, указана дата, до которой товар должен быть распродан. В качестве основных причин неудачной реализации системы TQM выделяют:

Отсутствие обратной связи с потребителями.

Отсутствие у руководства компании ясных стратегических целей компании и недостаточная проработка направлений ее развития.

Отсутствие внимания к издержкам, связанным с поддержанием необходимого уровня качества.

Недостаточно уважительное отношение руководства к персоналу компании.

Отсутствие реальных измерителей эффективности деятельности персонала.

Отсутствие или не проработанность системы документации качества.

Когда маржа с переменных затрат позволяет возместить сумму постоянных затрат, предприятие достигает порога рентабельности, т. е. финансовый результат равен нулю. Если предприятие производит много изделий, то этот метод позволяет измерить «вклад» каждого изделия в возмещение постоянных затрат и формирование общего уровня рентабельности. Кроме того, в условиях рыночной экономики он дает возможность проводить политику развития торговли в зависимости от заданных ориентиров на основе определения минимального, т. е. критического, объема реализации.

Таблица 1.14

Объем реализации – минус переменная себестоимость проданных изделий, производственная маржа, минус переменные расходы по реализации – торговая маржа – минус постоянные расходы – результат-нетто.

По мере внедрения простого «директ-костинга» в систему управленческого учета предприятия выяснилось, что некоторые постоянные расходы, могут быть прямо, без условного их распределения отнесены на соответствующие изделия и их группы, центры ответственности, сегменты деятельности. Возникло понятие «полумаржи», как разницы маржи и соответствующей суммы прямых постоянных расходов.

Понятие «полумаржа» экономически приближается к понятию «финансовый результат», так как характеризует частичное покрытие косвенных постоянных расходов. В этом принципиальное отличие простого и развитого «директ-костинга».

Таблица 1.15. Структура выручки по методу простого и развитого «директ-костинга»

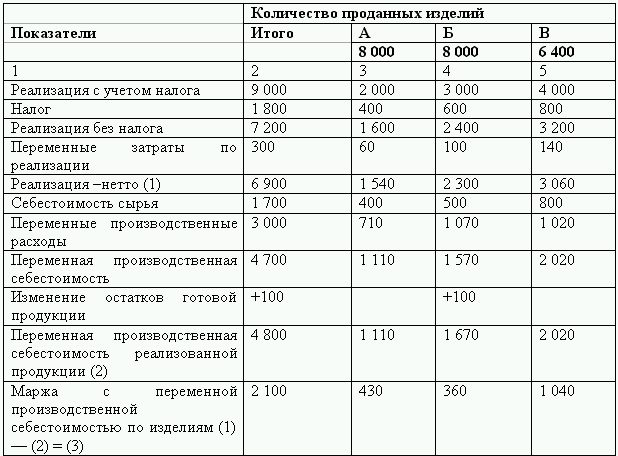

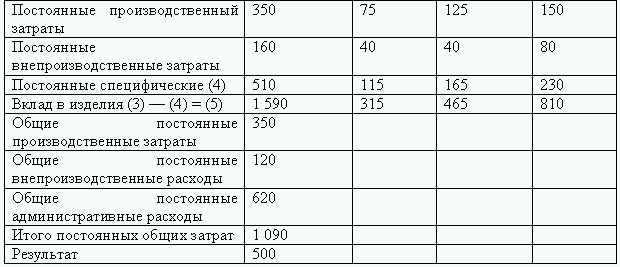

Сущность развитого «директ-костинга» можно продемонстрировать в следующей таблице (1.16).

Таблица 1.16

Target – costing (4FF, 4GG, 4Х).Как свидетельствует опыт развитых стран мира, перспективной системой, позволяющей значительно повысить степень эффективности управления предприятием и финансовую устойчивость организации, является контроллинг – система поддержки управления экономикой предприятия, ориентированная на рационализацию выполнения оперативных и стратегических целей и достижения заданных результатов, объединяющая информационное обеспечение, планирование, контроль и анализ. Контроллинг располагает большим количеством разнообразных инструментов. Исторически сложилось так, что эти инструменты направлены в основном на оптимизацию затрат предприятия. Среди них сравнительно новый метод стратегического управления затратами – таргет-костинг (target – costing), который исключительно хорошо зарекомендовал себя на предприятиях США (Daimler/Chrysler, Procter & Gamble) и начинает набирать популярность в Европе.

По результатам исследований не менее 80 % затрат по производству продукции закладывается в ходе ее дизайна и разработки. Поэтому на этих этапах жизненного цикла продукции имеются наиболее существенные возможности снижения себестоимости и повышения конкурентоспособности. Для их реализации необходимо обеспечить формирование многомерной прогнозной информации о затратах, что можно сделать при помощи методики целевого калькулирования себестоимости продукции.

В ходе целевого калькулирования себестоимости продукции производится планирование по трем стратегическим направлениям, характеризующим любое изделие: конкурентной борьбы, себестоимость/цена, качество, функциональные возможности. При этом в основе методики лежит простейшее уравнение: Целевая цена (target price) – Целевая прибыль (target profit) = Целевая себестоимость (target cost).

Таким образом, целевое калькулирование (target costing) – это структурный подход к определению себестоимости, по которой производство и продажа некоторого продукта с заданными функциональными возможностями и качеством обеспечат желаемый уровень прибыли при предполагаемой продажной цене. Другими словами: если для успешного бизнеса изделие нужно продавать по цене, не превышающей рыночную, то определение себестоимости будущей продукции начинается именно с установления цены на нее. Традиционный метод ценообразования просто вывернут наизнанку. Сначала определяется рыночная цена на данный вид продукции, затем устанавливается желаемый размер прибыли, а потом рассчитывается максимально допустимый размер себестоимости.

Планирование себестоимости продукции в ходе целевого калькулирования производится по следующим этапам.

1. Установление целевой продажной цены исходя из рыночных ожиданий с использованием различных методик прогноза и исследования рынка, а также установление целевого объема производства.

2. Определение целевой маржи и целевой прибыли с учетом долгосрочного бизнес-плана и общей стратегии развития предприятия.

3. Определение целевой себестоимости, которая рассчитывается как разность между целевой продажной ценой и целевой прибылью.

4. Определение целей по сокращению себестоимости путем вычитания текущей плановой себестоимости из целевой и распределения полученной разницы по видам затрат, а также по потребительским функциям изделия.

5. Использование различных «инструментов» для достижения поставленных целей (функциональный анализ, ценностные инжиниринг и анализ, совпадающий инжиниринг, тесное сотрудничество с поставщиками и др.).

Методика целевого калькулирования себестоимости продукции изначально была ориентирована на поиск резервов снижения преимущественно прямых затрат (основных материальных затрат, затрат по оплате труда, по обработке заготовок на определенных станках). При интеграции этой методики и системы учета затрат по видам внутрихозяйственной деятельности (ABC-костинг) в сферу поиска резервов снижения себестоимости дополнительно включаются косвенные затраты по административно-управленческой и обслуживающей внутрихозяйственной деятельности (затраты уровня партии продукции, вида продукции, потребителя, канала сбыта, поставщика и т. д.). В результате инженеры при разработке продукции могут точнее оценить влияние ее конструктивных особенностей на будущие затраты по заказыванию, получению, хранению, внутреннему перемещению и обработке материалов, на затраты по содержанию и эксплуатации оборудования, на различные слагаемые накладных расходов, а также на уровень удовлетворения требований потребителей.

Возможность проведения комплексного анализа затрат является важным достоинством интегрированной методики целевого калькулирования себестоимости продукции по видам внутрихозяйственной деятельности. При проведении такого анализа значительно повышаются обоснованность и эффективность принимаемых решений прежде всего в тех ситуациях, когда снижение основных затрат приводит к существенному увеличению накладных расходов или, наоборот, прирост основных затрат по причине некоторого изменения дизайна продукции компенсируется сокращением накладных расходов.

Например,на одних предприятиях в целях снижения основных затрат производится закупка дорогостоящего оборудования. Уровень расходов по оплате труда, количество исходных материалов снижаются, однако возрастают, косвенные затраты и в целом полная себестоимость производства продукции. На других предприятиях изготовляют множество видов продукции, что зачастую приводит к чрезмерному расширению количества различных комплектующих, полуфабрикатов, составных деталей, закупаемых или производимых собственными силами. На таких предприятиях также незаметно возрастают косвенные расходы и в конечном итоге себестоимость продукции.

Информация, формируемая в системе учета по видам внутрихозяйственной деятельности, позволяет определить причины роста косвенных затрат и обеспечить сокращение себестоимости продукции уже на стадиях ее дизайна и разработки. Эти результаты достигаются путем более точного расчета и обоснованного распределения между видами продукции затрат по обработке материалов, по закупке, складированию и использованию заданного количества комплектующих, по наладке оборудования и прочих затрат разных уровней внутрихозяйственной деятельности.

Уже на стадии дизайна инженеры могут обратить внимание на возможность разработки продукции такой конструкции, для производства которой потребуется большее количество ручного труда, но не нужно покупать дорогостоящее оборудование. В много номенклатурных производствах инженеры могут проанализировать целесообразность сокращения модельного ряда, числа комплектующих путем их стандартизации, унификации и обеспечения возможности использования при производстве нескольких видов продукции. Основные затраты при этом, вероятно, возрастут. Однако их рост может быть с избытком компенсирован снижением расходов по заказыванию, получению, хранению, учету и обработке значительного количества уникальных компонентов. Например,фирмы, реализующие компьютеры, закупают многочисленные комплектующие и, комбинируя их в различных сочетаниях, обеспечивают постоянное предложение разнообразных конфигураций. В этих фирмах на основе информации системы, целевого калькулирования себестоимости продукции по видам внутрихозяйственной деятельности можно провести анализ соотношения уровня косвенных затрат, числа поставщиков и количества комплектующих.

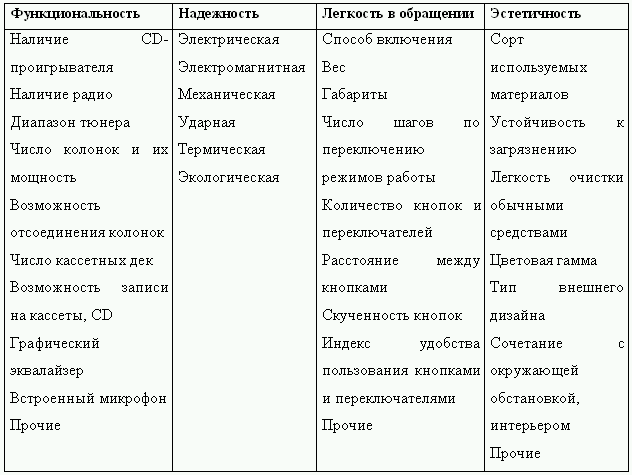

Рассмотрим применение методики целевого калькулирования себестоимости продукции в отношении музыкальных центров на условном примере. На первом этапе методики менеджерами отдела маркетинга по результатам рыночных исследований определяется цена (например, 2000$.) и подготавливается список технических характеристик, свойств или атрибутов музыкального центра, которые формируют потребительскую ценность изделия. М. Уолкер указывает, что атрибуты изделий могут быть вещественными и нематериальными, и охватывают основные функции изделия, долговечность, эстетику, экономичность, особенности обслуживания, надежность, имидж, вежливость (для предприятий сферы услуг) и т. д. Важными характеристиками музыкального центра, определяющими его потребительскую ценность, могут быть функциональность, надежность, легкость в обращении, эстетичность. Более детальный состав потребительских свойств магнитофона представлен в таблице. 1.17.

Таблица 1.17. Потребительские свойства музыкального центра

В целях проведения анализа затрат по потребительским функциям (характеристикам) музыкального центра менеджерам отдела маркетинга на основе рыночных исследований или самостоятельно нужно определить удельный вес ценности каждой функции в общей ценности музыкального центра. Произведение удельного веса потребительской функции и цены музыкального центра показывает величину средств, которую потребитель желает потратить за наличие определенного свойства в музыкальном центре. Предположим, функциональность занимает 30 % в общей ценности музыкального центра, надежность – 25 %, легкость в обращении – 15 %, эстетичность – 30 %. Тогда при величине целевой себестоимости 1850$ целевые затраты по обеспечению заданного уровня функциональности составляют 555$ (1850$ х 30 %). Аналогичный расчет производится по каждому потребительскому свойству музыкального центра.

Далее инженерам производственно-технологического отдела и конструкторского бюро на основе технологии производства или субъективно, исходя из собственного опыта, нужно указать процент вклада каждого ресурса и вида внутрихозяйственной деятельности в придание музыкальному центру того или иного свойства. Произведение процента вклада и целевых затрат по обеспечению определенной потребительской функции показывает целевые затраты ресурса/вида внутрихозяйственной деятельности по каждой функции. Сложение целевых затрат ресурса/вида внутрихозяйственной деятельности по всем потребительским функциям позволяет получить общую величину целевых затрат ресурса/вида внутрихозяйственной деятельности. Результаты расчетов в отношении ресурсов, необходимых для изготовления музыкального центра, представлены в таблице 1.18.

Таблица 1.18. Целевые затраты ресурсов, потребляемых при изготовлении музыкальных центров

На основе информации о размерах отклонений целевых затрат от фактических инженеры принимают решение о выборе направления, поиска способов снижения себестоимости музыкального центра, с учетом дифференциации ценности его различных потребительских свойств в глазах покупателя. Ошибка в удельном весе какого-либо свойства в общей ценности музыкального центра или ошибка в относительной величине вклада ресурса/вида внутрихозяйственной деятельности в придание данному товару определенного свойства может вызвать только изменение направления концентрации усилий менеджеров по снижению себестоимости продукции на стадиях дизайна и разработки. В то же время все процедуры бухгалтерского учета затрат остаются прежними.

Таким образом, при целевом калькулировании себестоимости продукции в бухгалтерии формируется многомерная прогнозная информация о затратах. На основе этой информации представителями основных отделов предприятия производится контроль будущих текущих расходов и поиск путей снижения себестоимости при сохранении заданных функциональных возможностей и уровня качества продукции.

Распределение затрат (4В, 4G, 4J).Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги. Для управления менеджерам нужны не просто затраты, а информация об издержках на что-либо. Калькулирование может осуществляться в рамках учетной системы или по требованию. Конечно, постоянное калькулирование более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должна представлять система на регулярной основе, принимается исходя из сопоставления затрат и доходов.

Переменные и постоянные затраты – это два основных типа издержек. Каждый определяется в зависимости от того, меняются ли итоговые затраты в ответ на колебания выбранного объекта. Переменные (variable) затраты измеряются в общей сумме прямо пропорционально изменениям объема. Постоянные (fixed) – остаются без изменения.

Существуют три основных элемента затрат на производство продукции:

1. Основные материалы (direct materias cost) – затраты на материалы, входящие в состав произведенной продукции. Их можно отнести на конкретную продукцию. К основным материалам обычно не относят незначительные расходы, так как более точное исчисление производственных затрат не дает экономического выигрыша. Такие материалы обычно называются вспомогательными, или косвенными и относятся к косвенным производственным расходам.

2. Прямо относимые трудозатраты (direct labor costs) – это заработная плата всех рабочих, если она может быть отнесена на конкретную продукцию. Косвенная заработная плата – это вся прочая оплата труда на предприятии, которую невозможно или нецелесообразно относить на конкретную продукцию.

3. Косвенные расходы – это все прочие затраты, кроме прямых статей, связанные с процессом производства. Косвенные расходы подразделяются на: переменные косвенные расходы, постоянные косвенные расходы. Например, переменная часть расходов на содержание и эксплуатацию оборудованиявключает затраты на энергию, смазочные материалы, техническое обслуживание и ремонт, а также часть амортизации, которая находится в функциональной зависимости от степени эксплуатации оборудования. Постоянный компонент расходов на содержание и эксплуатацию оборудования включает арендную плату, налог на имущество, страхование и постоянную часть амортизации. Постоянные затраты часто занимают большую их долю.

Методика списания затрат зависит от преследуемой цели и трудоемкости расчетов. На практике для распределения производственных накладных расходов применяются следующие базы: время работы производственных рабочих, заработная база производственных рабочих, машино-часы, себестоимость или вес основных материалов.

Затраты необходимо детализировать в зависимости от экономической целесообразности и желания руководства. Когда доля какого-либо элемента затрат относительно мала, его выделение не имеет смысла.

Распределение общепроизводственных расходов (ОПР). Операция распределения общепроизводственных расходов по заказам предусматривает применение планового коэффициента распределения для отнесения общепроизводственных расходов на продукцию. Затраты основных материалов и труда производственных рабочих могут быть отнесены на каждую единицу продукции прямо на основании требований и нарядов. Но общепроизводственные расходы обычно прямо отнести невозможно. Нельзя и выпускать продукцию без расходов на амортизацию, доставку материалов на рабочие места, налогов на имущество и прочие.

Общепроизводственные расходы относят на продукты, так как менеджерам необходима приблизительная информация, о ее себестоимости. Если эта информация нужна для целей ценообразования, исчисления прибыли и оценки запасов, она должна готовиться периодически и очень тщательно. Если же эти цели удовлетворяют годовую периодичность калькулирования, то и точный расчет распределения общепроизводственных расходов должен производиться один раз в конце года после получения фактических данных. Однако такая периодичность может не устраивать менеджеров. Поэтому обычно используют плановый коэффициент распределения общепроизводственных расходов.

Обычно выбирают следующую последовательность:

• исчисляют базу распределения (общий знаменатель для всей продукции). База распределения должна в наибольшей степени отвечать взаимосвязи общепроизводственных расходов и объема производства.

• составляют смету общепроизводственных расходов на плановый период. Две основные статьи должны представлять общую сумму общепроизводственных расходов и общий объем выбранной базы.

• исчисляют коэффициент распределения ОПР путем отнесения сметной суммы общепроизводственных расходов к базе распределения.

• подсчитывают фактическую величину базовых данных.

• относят сметные общепроизводственные расходы на заказы, умножая плановый коэффициент на фактические показатели базы распределения.

• в конце года отражают разницу между плановой и фактической величиной общепроизводственных расходов.

То, что объем производства колеблется в большей степени, чем сами затраты, является основной причиной, по которой применяется среднегодовой коэффициент. На выбор влияет также специфика некоторых статей накладных расходов (например, расходы на ремонт).

В основе распределения косвенных затратлежат три основных момента. Во-первых, выбираются объекты, на которые относятся затраты (независимая переменная). Во-вторых, выбираются и собираются затраты (зависимая переменная), которые следует отнести на объекты, напримеросновные материалы, трудозатраты, накладные расходы. И, в-третьих, выбирается база распределения, которая соотносит затраты или группы затрат с учетным объектом. Например, производственные косвенные затраты обычно распределяются пропорционально прямым трудо-часам или прямым машино-часам.

Иногда объекты учета затрат делят, на промежуточные и конечные. Примером последнего является заказ. Конечный, означает что затраты далее распределяются только между реализованной продукцией и складскими запасами. Накладные расходы пройдут не один объект, прежде чем попасть на данный заказ, например заработная плата начальника ремонтного цеха может быть прямо включена только в общепроизводственные расходы данного цеха (промежуточный объект).

Система всеобщего управления качеством (4R). [5]Все подходы к качеству и, в частности, к контролю над качеством, нацелены на продукт. Когда западные рынки оказались, насыщены, компании-производители впервые осознали, что потребители оценивают не только качество товара, но и прилагаемой к нему услуги. Реакция производителей последовала незамедлительно – появилась концепция TQM (Total Quality Management).

ТQM это стратегический подход к менеджменту, нацеленный на производство самого лучшего товара или услуги среди инновационных и непрерывно модифицируемых аналогов. TQM подчеркивает важность каждого сотрудника компании, как истинного профессионала и эксперта, владеющего необходимыми знаниями, навыками и опытом, а, соответственно, способного генерировать идеи относительно совершенствования процесса ведения бизнеса.

В качестве основных принципов TQM выделяют:

Постоянное отслеживание изменений в социо-культурной среде компании, способных оказать влияние, как на концепцию качества, принятую компанией, так и на систему контроля качества.

Наличие работоспособной схемы процесса постоянного и непрерывного совершенствования, как компании в целом, так и ее товаров и услуг.

Ориентированность на покупателя.

Заинтересованность всего персонала компании.

Вовлеченность высшего управленческого звена, несущего персональную ответственность за реализацию концепции TQM.

Определение издержек, связанных с поддержанием необходимого уровня качества.

Исповедование философии «предотвращения угроз» со стороны внешней среды.

Постоянная поддержка системы управления качеством.

В дополнение к сказанному, особо необходимо подчеркнуть важность разработки системы документации качества. Это непременное условие реализации TQM. Приобретаемые потребителями товары и услуги должны соответствовать установленным стандартам, при этом данный процесс должна контролировать сама компания. Каждая единица продукции должна проходить через жесткую систему контроля качества. Более того, все записи результатов тестирования качества продукции должны подлежать архивации. В частности, система документации качества предполагает сопровождение каждой партии товара документом, в котором, во-первых, перечислены основные параметры и характеристики товара, и, во-вторых, указана дата, до которой товар должен быть распродан. В качестве основных причин неудачной реализации системы TQM выделяют:

Отсутствие обратной связи с потребителями.

Отсутствие у руководства компании ясных стратегических целей компании и недостаточная проработка направлений ее развития.

Отсутствие внимания к издержкам, связанным с поддержанием необходимого уровня качества.

Недостаточно уважительное отношение руководства к персоналу компании.

Отсутствие реальных измерителей эффективности деятельности персонала.

Отсутствие или не проработанность системы документации качества.