• перенос счета с учетом анализа субконто;

• перенос счета по типу проводок;

• перенос счета по набору проводок;

• перенос оборота по счету на группу счетов параллельного учета пропорционально определенной базе.

Для формирования данных управленческого учета из информации бухгалтерского учета к бухгалтерским счетам были открыты дополнительные аналитики (субконто) и добавлены забалансовые счета. Последние необходимы для того, чтобы отражать движение денег и затраты с развернутой аналитикой, что невозможно в бухгалтерском учете. Например, в российском плане счетов у счета 44 есть только одна аналитика – «Издержки обращения». Для ведения управленческого учета этой информации недостаточно, поскольку группировка расходов управленческого учета не совпадает с группировкой бухгалтерского учета (например, некоторые виды рекламных расходов, командировочных, представительских, списание сырья и материалов).

Забалансовые счета имеют три типа аналитики: объект, подобъект и тип затрат, по которым существуют соответствующие справочники. В качестве объектов используются крупные центры затрат – отдельные юридические лица. Подобъектам соответствуют подразделения внутри юридических лиц, напримеротдел закупок, отдел продаж, бухгалтерия. В аналитике «Тип затрат» доступен список возможных статей расходов и видов движения денежных средств.

Бухучет ведется в разрезе контрагентов. Номенклатурный учет в бухгалтерии не осуществляется из-за риска перегрузки системы. Для управленческих целей учет реализации и себестоимости ведется в разрезе групп товаров. Для этого используются данные специальных отчетов торгово-складской системы.

В компании с 2003 года ведется статистика различий промежуточных и окончательных значений по указанным статьям бюджета. Путем применения соответствующих коэффициентов, полученных из статистической информации, промежуточные данные преобразуются в отчетные.

В компании с 2003 года ведется статистика различий промежуточных и окончательных значений по указанным статьям бюджета. Путем применения соответствующих коэффициентов, полученных из статистической информации, промежуточные данные преобразуются в отчетные.

В компании составляется скользящий бюджет на год с помесячной разбивкой. Плановые бюджеты в разрезе подразделений формируются в таблицах Excel. Затем эти бюджеты автоматически переносятся в специальные документы программы «GAAP для платформы 7.7». В этих же документах автоматически накапливается информация о фактическом исполнении плана и об отклонениях от плановых значений.

Бухгалтерские данные и информация управленческого учета (движение по забалансовым счетам) вносятся сотрудниками бухгалтерии в программу «1С: Бухгалтерия» с заполнением всех необходимых аналитик. Данные о перемещении товара и состоянии расчетов по договорам поставки вносятся менеджерами по продажам и складу в систему товарно-складского учета. Ежедневно данные из обеих систем преобразуются в формат управленческой отчетности и переносятся в «GAAP для платформы 7.7». Затем с помощью специальной программы обмена данными они поступают в центральный офис, где консолидируются. При этом учитываются изменения в данных, уже существующих в системе.

Отчет об исполнении БДДС готовится ежедневно. Полная финансовая отчетность о деятельности компании (отчет о движении денежных средств, баланс, отчет о прибылях и убытках), включая отчетность по дочерним обществам, формируется до 10-го числа каждого месяца в центральном офисе. Наиболее точными являются поквартальные отчеты, которые готовятся после того, как квартал закрывается в бухгалтерии. На основе этих отчетов корректируется скользящий годовой план компании. Консолидацией данных и подготовкой отчетности занимается бюджетно-аналитический отдел.

Первое касается взгляда на то, что разделение бухгалтерского учета, на финансовый и управленческий ведет к утрате единого бухгалтерского учета предприятия. Но это деление не нарушает единства системы бухгалтерского учета. Речь идет не о методологическом разделении учета, а об организационных изменениях.

Второе связано с тем, что деятельность по управлению себестоимостью продукции, возложенная на подразделение управленческого учета, называется «учетом», хотя это подразделение аккумулирует всю деятельность по управлению себестоимостью от ее планирования до подготовки проектов управленческих решений. Этого недоразумения избежали в Германии и некоторых других странах, в которых подобные подразделения назвали «контроллингом».

Поэтому на вопросах управленческого учета стоит остановиться подробнее. Во-первых, этот раздел бухгалтерского учета требует существенной разработки потому, что его данные непосредственно используются в управлении предприятием. Во-вторых, выделение его в самостоятельный курс вызывает возражения в нашей литературе.

Ознакомление с курсом управленческого учета позволяет утверждать, что введение его в учебный процесс по подготовке бухгалтеров высшей квалификации имеет достаточное обоснование.

Прежде всего, по мере развития рыночных отношений растет конкуренция, и фактическая себестоимость продукции становится коммерческой тайной. Выделение управленческого учета в самостоятельную учетную деятельность дает большие возможности обеспечения этой тайны.

Но не это главное. Важно подчеркнуть, что речь идет о содержании этого учета, его целевой направленности. Это можно показать на примере организации учета в Соединенных Штатах Америки. До конца 50-х годов бухгалтерский учет был разделен на две части: финансовый учет и учет расходов. Но развитие управленческой науки поставило перед учетчиками новые задачи: повысить оперативность учета себестоимости продукции и обеспечить управление производством соответствующей информацией. В связи с такой ориентацией возникло изменение названия – вместо «учет расходов» этот раздел учетно-аналитической деятельности начали называть «управленческий учет». Эти существенные изменения в литературе получили название «бухгалтерская революция».

Для характеристики этого процесса стоит привести слова специалистов: бухгалтер-калькулятор стоял перед двумя альтернативами: занять место в бригаде управления и обеспечивать данными, в которых нуждается управление, или быть отправленным на второстепенную позицию клерка, который действует просто как накопитель записей о том, что произошло, т. е. продолжать обеспечение данными финансовой отчетности. Теперь очевидно, что он избрал первую альтернативу – присоединился к управлению.

Но для того чтобы выполнять свою часть работы, он должен был изменить свои методы и соответствовать проблемам, которые не являются чисто учетными. То, к чему он стремился, находилось в родственных областях: экономике, математике, статистике, психологии, рыночных операциях, технологии. Он должен был заимствовать что-либо от каждой из них. В результате появилась новая область управленческий учет.

Эта особенность управленческого учета очень важна, и ее нужно учитывать и пытаться ввести в практику наших предприятий. И это нужно подчеркнуть еще и потому, что за годы экономического кризиса в стране уровень бухгалтерского учета, а особенно учета и калькулирования себестоимости продукции, значительно снизился. Основной причиной этого явления является существующее состояние рыночных отношений – предприятия пытаются достичь рентабельности не за счет снижения расходов, а путем повышения цен.

Тридцать лет назад профессор Стенфордского университета Чарльз Хорнгрен определял, что учет производственных расходов и калькуляция себестоимости продукции осуществляются управленческим учетом для трех главных целей: оперативного планирования и контроля, специальных решений и определения себестоимости продукции. Если при организации управленческого учета упор будет сделан только на некоторых из названных целей, это отрицательно отразится на деятельности соответствующей компании.

К этому следует добавить, что в практике деятельности компании используется не просто показатель себестоимости продукции, а соответствующие ее виды. Известный профессор Гарвардского университета Роберт Энтони так определял назначение различных типов себестоимости: «Для большинства компаний следует определять три типа себестоимости: себестоимость по центрам ответственности, используемая для планирования и контроля деятельности ответственных исполнителей; полная производственная себестоимость, служащая для определения цен и других оперативных решений в нормальных обстоятельствах, и прямая производственная себестоимость, используемая для определения цен и других оперативных решений при специфических обстоятельствах, как, например, при желании использовать свободные мощности».

Следует подчеркнуть, что система управленческого учета строится по принципу эффективности. Стоит также назвать основные подходы к развитию управленческого учета как важной составной части системы управленческого контроля. Для этого используем учебник при участии Чарльза Хорнгрена, изданный в переводе на русский язык":

1 Данные финансового учета используются для подготовки внешней отчетности, данные управленческого учета, служат для составления оперативной отчетности для внутренних потребностей с различной степенью детализации.

2. Все затраты производства по отношению к изменениям объема производства разделяются на переменные и постоянные расходы. Следует при этом подчеркнуть, что это разделение приводится и в наших учебниках, но практического использования оно не имеет. В управленческом учете США это разделение имеет серьезное практическое применение. Наиболее широкое использование оно имеет при построении графиков анализа поведения расходов, прибыли и объема продажи, позволяет определить точку критического объема продаж, ниже которой производство становится убыточным.

3. Большая роль в управленческом учете уделяется введению принципа разделения затрат производства по центрам ответственности. Эти центры используются для оперативного контроля за затратами производства и реализации продукции. Они максимально детализируются, чтобы обеспечить контроль при минимальной численности состава исполнителей, включительно до каждого ответственного рабочего места.

4. Одним из наиболее важных методов контроля затрат производства является составление смет расходов (бюджетов) по центрам ответственности. Характерной особенностью является включение в бюджет только тех расходов, относительно которых имеется возможность контролировать по соответствующим центрам.

5. Оригинальным достижением управленческого учета является составление гибких бюджетов. До введения гибких бюджетов сметы расходов составлялись по различным уровням управления компании и по различным видам расходов: накладные, производственные, коммерческие, административные. Все эти расчеты велись на плановый объем производства и продажу. В связи с тем, что фактический объем практически всегда отклоняется от запланированного, разрабатываются гибкие бюджеты, в которых определяются расходы по вариантам выполнения плана (несколько альтернатив выполнения и перевыполнения планов).

При этом используется разделение расходов на постоянные, переменные и полупеременные расходы. Расчеты альтернатив ведутся по каждой статье расходов в зависимости от их «поведения» по отношению к объему производства продукции: статьи постоянных расходов не меняются, статьи переменных расходов изменяются пропорционально изменению объемов производства (продаж), статьи полупеременных расходов изменяются частично по отношению к изменению объемов.

Напомним, что в практике предприятий бывшего Советского Союза перерасчеты плановой себестоимости произведенной продукции осуществлялись пропорционально фактическому объему продукции и из расчета полной плановой себестоимости единицы продукции.

6. Система учета производственных расходов под названием «стандарт-кост» возникла в США в 30-е годы. Уже в то время она была известна в Советском Союзе из трудов профессора М. X. Жебрака. На предприятиях Советского Союза такая система возникла и развивалась под названием «нормативный учет».

Стандарт-кост имеет определенные положительные преимущества: стандарты материальных, трудовых и других расходов разрабатываются технологами и нормировщиками с обязательным согласованием с ответственными исполнителями. Это дает возможность в течение месяца не оформлять специальные документы на отклонение от стандартов, поскольку исполнитель должен систематически контролировать соблюдение стандартов на рабочих местах. Кроме того, технологи и нормировщики систематически следят за изменениями в условиях производства и вносят оперативные изменения в действующие стандарты с согласованием с исполнителями.

7. Отклонения от стандартов подсчитываются в конце каждого месяца путем сопоставления фактических расходов со стандартами. При этом методом цепных подстановок рассчитываются отклонения за счет цен (тарифов) и за счет эффективности (количественные изменения расходов материалов).

Специальные приемы используются для выявления и анализа отклонений по общепроизводственным расходам.

8. Особенностью управленческого учета является использование в некоторых компаниях метода учета себестоимости продукции по прямым расходам. Директ-костинг позволяет снизить расходы на ведение учета, поскольку учет расходов по изделиям ведется только по прямым расходам. Все комплексные расходы распределяются на произведенную продукцию в целом.

9. В управленческом учете тщательно изучается колебание расходов под влиянием различных факторов. В основу такого анализа положено понятие «функции расходов», которое используется для оценки и прогнозирования расходов.

10. В практике управленческого учета выделяются технологические, регулируемые и фиксированные расходы. К технологическим расходам относят расходы на производство продукции: материалы, энергия, трудорасходы. Регулируемые расходы определяются на период и, как правило, не зависят от объема производства: расходы на рекламу, повышение квалификации, консультативные услуги. Фиксированные расходы связаны с собственностью: амортизация, налоги на собственность, страховые взносы и долгосрочная аренда.

11. Большое внимание уделяется распределению непрямых расходов между изделиями. Причем речь идет не только и не столько о традиционном распределении непрямых расходов для получения калькуляции полной себестоимости по видам продукции. Имеются в виду различные методы распределения в зависимости от задач, стоящих перед руководителем для принятия решений. Это принятие решений по использованию оборудования, приобретений новых видов оборудования, стимулированию в использовании определенных видов услуг в пределах компании, для определения «справедливых» цен при получении заказа.

Сюда следует отнести также методы распределения стоимости услуг обслуживающих производств, маргинальный подход к распределению расходов.

12. Следует также остановиться на использовании специальных методов для определения себестоимости продукции комплексных производств, получающих в одном процессе несколько продуктов. Примером может служить продукция нефтепереработки, цветной металлургия и др. В практике компаний США используются три метода распределения расходов: используются рыночные цены и доля валового дохода в объеме реализационной стоимости: используются натуральные показатели; затраты не распределяются, а запасы оцениваются в рыночных ценах.

Одним из вариантов распределения расходов, которому уделяется внимание, является оценка побочной продукции.

13. Заслуживают изучения в целях введения в практику наших предприятий методы попроцессного, позаказного, пооперационного калькулирования себестоимости продукции и калькулирования в условиях непрерывно-поточного производства.

14. В управлении корпорациями США прослеживается ярко выраженная тенденция децентрализации полномочий и ответственности. Так, известный американский экономист Рассел Акофф подчеркивал, что при формировании организационной структуры корпорации необходимо предусмотреть возможность даже наиболее мелкому подразделению быть настолько автономным, насколько вообще это возможно в структуре корпорации.

Эта децентрализация предусматривает коммерческие связи между подразделениями корпорации и ответственность руководителей подразделений за финансовые результаты. В этой связи очень важным является установление так называемых трансфертных цен на промежуточные продукты (полуфабрикаты) подразделений. Теория управленческого учета разработала методы справедливого соотношения трансфертных цен.

15. Заслуживает также внимания система внутреннего контроля, состоящая из бухгалтерского контроля и административного контроля. Определены факторы, влияющие на внутренний контроль:

• деятельность и решения совета директоров, комитета по аудиту и высшего руководства;

• критерии выполнения и вознаграждения;

• кодекс поведения и этики;

• внутренний и внешний аудит;

• законодательство.

Определяется также система внутренней отчетности.

К этому следует добавить и подчеркнуть, что управленческий учет в США отделяется только методологически. Организационно отдел текущего планирования и контроля, ведущий учет расходов, разрабатывает бюджеты и ведет анализ отчетности, является органической частью бухгалтерии компании, которая возглавляется главным бухгалтером компании.

Рассмотрение основных элементов управленческого учета в США показывает, что в условиях перехода к рыночным отношениям такой учет нужно вводить в практику отечественных предприятий. А для того чтобы привлечь внимание к этому звену учетно-аналитической работы в нашей практике, следует выделить управленческий учет как самостоятельную сферу экономической деятельности.

Но анализ современной учетной литературы показывает, что разделение учета расходов на производство и калькулирование себестоимости продукции остается традиционно куцым с сохранением содержания советских времен". Даже по объему соответствующих глав невозможно изложить всю совокупность вопросов. Аналогичное положение существует и в учетной литературе России. Примером может служить практическое пособие П. И. Камышанова. В нем все проблемы управленческого учета изложены на десяти страницах!

Проблема развития управленческого учета, с выделением его в самостоятельную дисциплину, также существует и требует ускоренного решения. Но решение это должно заключаться не в скорейшем включении в учебные планы, а в первую очередь в разработке методической и учебной литературы. А только после методического и учебного обеспечения следует принимать соответствующие нормативные решения. Если ограничиться ускоренным решением о введении управленческого учета без подготовки необходимой литературы, этим будет нанесен еще один удар по состоянию бухгалтерского учета в стране.

Следовательно, курсы учетных дисциплин требуют расширения и углубления содержания с тем, чтобы выпускник бухгалтерского факультета был не только специалистом по ведению бухгалтерских операций, а в совершенстве владел знаниями экономики и управления предприятием, был активным членом бригады управления.

Список литературы

• перенос счета по типу проводок;

• перенос счета по набору проводок;

• перенос оборота по счету на группу счетов параллельного учета пропорционально определенной базе.

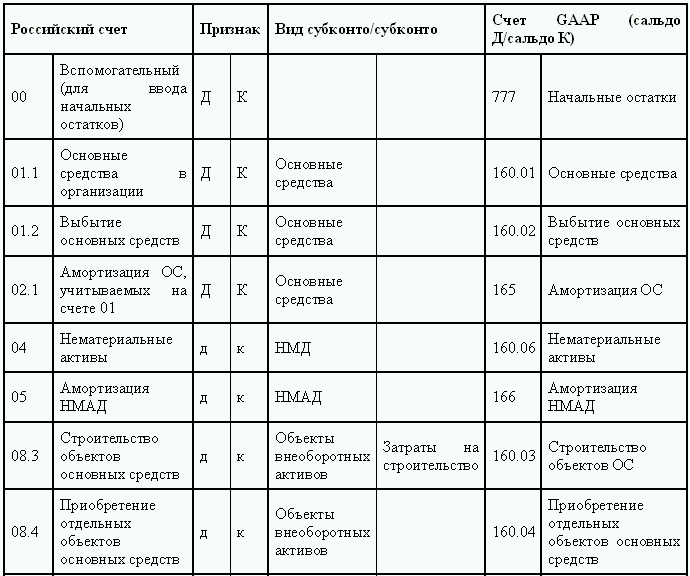

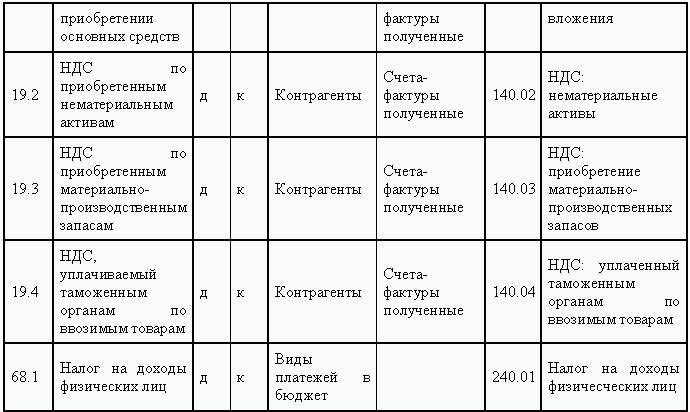

Для формирования данных управленческого учета из информации бухгалтерского учета к бухгалтерским счетам были открыты дополнительные аналитики (субконто) и добавлены забалансовые счета. Последние необходимы для того, чтобы отражать движение денег и затраты с развернутой аналитикой, что невозможно в бухгалтерском учете. Например, в российском плане счетов у счета 44 есть только одна аналитика – «Издержки обращения». Для ведения управленческого учета этой информации недостаточно, поскольку группировка расходов управленческого учета не совпадает с группировкой бухгалтерского учета (например, некоторые виды рекламных расходов, командировочных, представительских, списание сырья и материалов).

Забалансовые счета имеют три типа аналитики: объект, подобъект и тип затрат, по которым существуют соответствующие справочники. В качестве объектов используются крупные центры затрат – отдельные юридические лица. Подобъектам соответствуют подразделения внутри юридических лиц, напримеротдел закупок, отдел продаж, бухгалтерия. В аналитике «Тип затрат» доступен список возможных статей расходов и видов движения денежных средств.

Бухучет ведется в разрезе контрагентов. Номенклатурный учет в бухгалтерии не осуществляется из-за риска перегрузки системы. Для управленческих целей учет реализации и себестоимости ведется в разрезе групп товаров. Для этого используются данные специальных отчетов торгово-складской системы.

Таблица 3.2. Соответствие счетов бухгалтерского учета управленческому плану счетов (фрагмент)

В компании составляется скользящий бюджет на год с помесячной разбивкой. Плановые бюджеты в разрезе подразделений формируются в таблицах Excel. Затем эти бюджеты автоматически переносятся в специальные документы программы «GAAP для платформы 7.7». В этих же документах автоматически накапливается информация о фактическом исполнении плана и об отклонениях от плановых значений.

Бухгалтерские данные и информация управленческого учета (движение по забалансовым счетам) вносятся сотрудниками бухгалтерии в программу «1С: Бухгалтерия» с заполнением всех необходимых аналитик. Данные о перемещении товара и состоянии расчетов по договорам поставки вносятся менеджерами по продажам и складу в систему товарно-складского учета. Ежедневно данные из обеих систем преобразуются в формат управленческой отчетности и переносятся в «GAAP для платформы 7.7». Затем с помощью специальной программы обмена данными они поступают в центральный офис, где консолидируются. При этом учитываются изменения в данных, уже существующих в системе.

Отчет об исполнении БДДС готовится ежедневно. Полная финансовая отчетность о деятельности компании (отчет о движении денежных средств, баланс, отчет о прибылях и убытках), включая отчетность по дочерним обществам, формируется до 10-го числа каждого месяца в центральном офисе. Наиболее точными являются поквартальные отчеты, которые готовятся после того, как квартал закрывается в бухгалтерии. На основе этих отчетов корректируется скользящий годовой план компании. Консолидацией данных и подготовкой отчетности занимается бюджетно-аналитический отдел.

Заключение

Таким образом, в современных условиях введение в практику отечественных предприятий управленческого учета остается проблемой. При рассмотрении его особенностей следует отметить два недоразумения.Первое касается взгляда на то, что разделение бухгалтерского учета, на финансовый и управленческий ведет к утрате единого бухгалтерского учета предприятия. Но это деление не нарушает единства системы бухгалтерского учета. Речь идет не о методологическом разделении учета, а об организационных изменениях.

Второе связано с тем, что деятельность по управлению себестоимостью продукции, возложенная на подразделение управленческого учета, называется «учетом», хотя это подразделение аккумулирует всю деятельность по управлению себестоимостью от ее планирования до подготовки проектов управленческих решений. Этого недоразумения избежали в Германии и некоторых других странах, в которых подобные подразделения назвали «контроллингом».

Поэтому на вопросах управленческого учета стоит остановиться подробнее. Во-первых, этот раздел бухгалтерского учета требует существенной разработки потому, что его данные непосредственно используются в управлении предприятием. Во-вторых, выделение его в самостоятельный курс вызывает возражения в нашей литературе.

Ознакомление с курсом управленческого учета позволяет утверждать, что введение его в учебный процесс по подготовке бухгалтеров высшей квалификации имеет достаточное обоснование.

Прежде всего, по мере развития рыночных отношений растет конкуренция, и фактическая себестоимость продукции становится коммерческой тайной. Выделение управленческого учета в самостоятельную учетную деятельность дает большие возможности обеспечения этой тайны.

Но не это главное. Важно подчеркнуть, что речь идет о содержании этого учета, его целевой направленности. Это можно показать на примере организации учета в Соединенных Штатах Америки. До конца 50-х годов бухгалтерский учет был разделен на две части: финансовый учет и учет расходов. Но развитие управленческой науки поставило перед учетчиками новые задачи: повысить оперативность учета себестоимости продукции и обеспечить управление производством соответствующей информацией. В связи с такой ориентацией возникло изменение названия – вместо «учет расходов» этот раздел учетно-аналитической деятельности начали называть «управленческий учет». Эти существенные изменения в литературе получили название «бухгалтерская революция».

Для характеристики этого процесса стоит привести слова специалистов: бухгалтер-калькулятор стоял перед двумя альтернативами: занять место в бригаде управления и обеспечивать данными, в которых нуждается управление, или быть отправленным на второстепенную позицию клерка, который действует просто как накопитель записей о том, что произошло, т. е. продолжать обеспечение данными финансовой отчетности. Теперь очевидно, что он избрал первую альтернативу – присоединился к управлению.

Но для того чтобы выполнять свою часть работы, он должен был изменить свои методы и соответствовать проблемам, которые не являются чисто учетными. То, к чему он стремился, находилось в родственных областях: экономике, математике, статистике, психологии, рыночных операциях, технологии. Он должен был заимствовать что-либо от каждой из них. В результате появилась новая область управленческий учет.

Эта особенность управленческого учета очень важна, и ее нужно учитывать и пытаться ввести в практику наших предприятий. И это нужно подчеркнуть еще и потому, что за годы экономического кризиса в стране уровень бухгалтерского учета, а особенно учета и калькулирования себестоимости продукции, значительно снизился. Основной причиной этого явления является существующее состояние рыночных отношений – предприятия пытаются достичь рентабельности не за счет снижения расходов, а путем повышения цен.

Тридцать лет назад профессор Стенфордского университета Чарльз Хорнгрен определял, что учет производственных расходов и калькуляция себестоимости продукции осуществляются управленческим учетом для трех главных целей: оперативного планирования и контроля, специальных решений и определения себестоимости продукции. Если при организации управленческого учета упор будет сделан только на некоторых из названных целей, это отрицательно отразится на деятельности соответствующей компании.

К этому следует добавить, что в практике деятельности компании используется не просто показатель себестоимости продукции, а соответствующие ее виды. Известный профессор Гарвардского университета Роберт Энтони так определял назначение различных типов себестоимости: «Для большинства компаний следует определять три типа себестоимости: себестоимость по центрам ответственности, используемая для планирования и контроля деятельности ответственных исполнителей; полная производственная себестоимость, служащая для определения цен и других оперативных решений в нормальных обстоятельствах, и прямая производственная себестоимость, используемая для определения цен и других оперативных решений при специфических обстоятельствах, как, например, при желании использовать свободные мощности».

Следует подчеркнуть, что система управленческого учета строится по принципу эффективности. Стоит также назвать основные подходы к развитию управленческого учета как важной составной части системы управленческого контроля. Для этого используем учебник при участии Чарльза Хорнгрена, изданный в переводе на русский язык":

1 Данные финансового учета используются для подготовки внешней отчетности, данные управленческого учета, служат для составления оперативной отчетности для внутренних потребностей с различной степенью детализации.

2. Все затраты производства по отношению к изменениям объема производства разделяются на переменные и постоянные расходы. Следует при этом подчеркнуть, что это разделение приводится и в наших учебниках, но практического использования оно не имеет. В управленческом учете США это разделение имеет серьезное практическое применение. Наиболее широкое использование оно имеет при построении графиков анализа поведения расходов, прибыли и объема продажи, позволяет определить точку критического объема продаж, ниже которой производство становится убыточным.

3. Большая роль в управленческом учете уделяется введению принципа разделения затрат производства по центрам ответственности. Эти центры используются для оперативного контроля за затратами производства и реализации продукции. Они максимально детализируются, чтобы обеспечить контроль при минимальной численности состава исполнителей, включительно до каждого ответственного рабочего места.

4. Одним из наиболее важных методов контроля затрат производства является составление смет расходов (бюджетов) по центрам ответственности. Характерной особенностью является включение в бюджет только тех расходов, относительно которых имеется возможность контролировать по соответствующим центрам.

5. Оригинальным достижением управленческого учета является составление гибких бюджетов. До введения гибких бюджетов сметы расходов составлялись по различным уровням управления компании и по различным видам расходов: накладные, производственные, коммерческие, административные. Все эти расчеты велись на плановый объем производства и продажу. В связи с тем, что фактический объем практически всегда отклоняется от запланированного, разрабатываются гибкие бюджеты, в которых определяются расходы по вариантам выполнения плана (несколько альтернатив выполнения и перевыполнения планов).

При этом используется разделение расходов на постоянные, переменные и полупеременные расходы. Расчеты альтернатив ведутся по каждой статье расходов в зависимости от их «поведения» по отношению к объему производства продукции: статьи постоянных расходов не меняются, статьи переменных расходов изменяются пропорционально изменению объемов производства (продаж), статьи полупеременных расходов изменяются частично по отношению к изменению объемов.

Напомним, что в практике предприятий бывшего Советского Союза перерасчеты плановой себестоимости произведенной продукции осуществлялись пропорционально фактическому объему продукции и из расчета полной плановой себестоимости единицы продукции.

6. Система учета производственных расходов под названием «стандарт-кост» возникла в США в 30-е годы. Уже в то время она была известна в Советском Союзе из трудов профессора М. X. Жебрака. На предприятиях Советского Союза такая система возникла и развивалась под названием «нормативный учет».

Стандарт-кост имеет определенные положительные преимущества: стандарты материальных, трудовых и других расходов разрабатываются технологами и нормировщиками с обязательным согласованием с ответственными исполнителями. Это дает возможность в течение месяца не оформлять специальные документы на отклонение от стандартов, поскольку исполнитель должен систематически контролировать соблюдение стандартов на рабочих местах. Кроме того, технологи и нормировщики систематически следят за изменениями в условиях производства и вносят оперативные изменения в действующие стандарты с согласованием с исполнителями.

7. Отклонения от стандартов подсчитываются в конце каждого месяца путем сопоставления фактических расходов со стандартами. При этом методом цепных подстановок рассчитываются отклонения за счет цен (тарифов) и за счет эффективности (количественные изменения расходов материалов).

Специальные приемы используются для выявления и анализа отклонений по общепроизводственным расходам.

8. Особенностью управленческого учета является использование в некоторых компаниях метода учета себестоимости продукции по прямым расходам. Директ-костинг позволяет снизить расходы на ведение учета, поскольку учет расходов по изделиям ведется только по прямым расходам. Все комплексные расходы распределяются на произведенную продукцию в целом.

9. В управленческом учете тщательно изучается колебание расходов под влиянием различных факторов. В основу такого анализа положено понятие «функции расходов», которое используется для оценки и прогнозирования расходов.

10. В практике управленческого учета выделяются технологические, регулируемые и фиксированные расходы. К технологическим расходам относят расходы на производство продукции: материалы, энергия, трудорасходы. Регулируемые расходы определяются на период и, как правило, не зависят от объема производства: расходы на рекламу, повышение квалификации, консультативные услуги. Фиксированные расходы связаны с собственностью: амортизация, налоги на собственность, страховые взносы и долгосрочная аренда.

11. Большое внимание уделяется распределению непрямых расходов между изделиями. Причем речь идет не только и не столько о традиционном распределении непрямых расходов для получения калькуляции полной себестоимости по видам продукции. Имеются в виду различные методы распределения в зависимости от задач, стоящих перед руководителем для принятия решений. Это принятие решений по использованию оборудования, приобретений новых видов оборудования, стимулированию в использовании определенных видов услуг в пределах компании, для определения «справедливых» цен при получении заказа.

Сюда следует отнести также методы распределения стоимости услуг обслуживающих производств, маргинальный подход к распределению расходов.

12. Следует также остановиться на использовании специальных методов для определения себестоимости продукции комплексных производств, получающих в одном процессе несколько продуктов. Примером может служить продукция нефтепереработки, цветной металлургия и др. В практике компаний США используются три метода распределения расходов: используются рыночные цены и доля валового дохода в объеме реализационной стоимости: используются натуральные показатели; затраты не распределяются, а запасы оцениваются в рыночных ценах.

Одним из вариантов распределения расходов, которому уделяется внимание, является оценка побочной продукции.

13. Заслуживают изучения в целях введения в практику наших предприятий методы попроцессного, позаказного, пооперационного калькулирования себестоимости продукции и калькулирования в условиях непрерывно-поточного производства.

14. В управлении корпорациями США прослеживается ярко выраженная тенденция децентрализации полномочий и ответственности. Так, известный американский экономист Рассел Акофф подчеркивал, что при формировании организационной структуры корпорации необходимо предусмотреть возможность даже наиболее мелкому подразделению быть настолько автономным, насколько вообще это возможно в структуре корпорации.

Эта децентрализация предусматривает коммерческие связи между подразделениями корпорации и ответственность руководителей подразделений за финансовые результаты. В этой связи очень важным является установление так называемых трансфертных цен на промежуточные продукты (полуфабрикаты) подразделений. Теория управленческого учета разработала методы справедливого соотношения трансфертных цен.

15. Заслуживает также внимания система внутреннего контроля, состоящая из бухгалтерского контроля и административного контроля. Определены факторы, влияющие на внутренний контроль:

• деятельность и решения совета директоров, комитета по аудиту и высшего руководства;

• критерии выполнения и вознаграждения;

• кодекс поведения и этики;

• внутренний и внешний аудит;

• законодательство.

Определяется также система внутренней отчетности.

К этому следует добавить и подчеркнуть, что управленческий учет в США отделяется только методологически. Организационно отдел текущего планирования и контроля, ведущий учет расходов, разрабатывает бюджеты и ведет анализ отчетности, является органической частью бухгалтерии компании, которая возглавляется главным бухгалтером компании.

Рассмотрение основных элементов управленческого учета в США показывает, что в условиях перехода к рыночным отношениям такой учет нужно вводить в практику отечественных предприятий. А для того чтобы привлечь внимание к этому звену учетно-аналитической работы в нашей практике, следует выделить управленческий учет как самостоятельную сферу экономической деятельности.

Но анализ современной учетной литературы показывает, что разделение учета расходов на производство и калькулирование себестоимости продукции остается традиционно куцым с сохранением содержания советских времен". Даже по объему соответствующих глав невозможно изложить всю совокупность вопросов. Аналогичное положение существует и в учетной литературе России. Примером может служить практическое пособие П. И. Камышанова. В нем все проблемы управленческого учета изложены на десяти страницах!

Проблема развития управленческого учета, с выделением его в самостоятельную дисциплину, также существует и требует ускоренного решения. Но решение это должно заключаться не в скорейшем включении в учебные планы, а в первую очередь в разработке методической и учебной литературы. А только после методического и учебного обеспечения следует принимать соответствующие нормативные решения. Если ограничиться ускоренным решением о введении управленческого учета без подготовки необходимой литературы, этим будет нанесен еще один удар по состоянию бухгалтерского учета в стране.

Следовательно, курсы учетных дисциплин требуют расширения и углубления содержания с тем, чтобы выпускник бухгалтерского факультета был не только специалистом по ведению бухгалтерских операций, а в совершенстве владел знаниями экономики и управления предприятием, был активным членом бригады управления.

Список литературы

Аверчев И. Введение в управленческий учет // Московский бухгалтер. – 2003. – № 11.

Аверчев И. Диалоги об управленческом учете // Экономика и жизнь. – 2004. – № 27.

Аверчев И. Управленческий учет // Московский бухгалтер. – 2003. – № 12.

Александров О.А. Исторический анализ развития управленческого учета в России // Экономический анализ. – 2006. – № 3.

Атаманов Д.Ю. Распределение затрат при калькуляции себестоимости традиционным и операционно-ориентированным методом // Маркетинг в России и за рубежом. – 2003. – № 3.

Божко П. Особенности управленческого учета на российских предприятиях // Финансовый директор. – 2003. – № 2.

Вахрушина М.А. Что такое управленческий учет? // Современный бухучет. – 2004. – № 9.

Вил Р.В., Палий В. Управленческий учет (с элементами финансового учета). – М.: ИНФРА – М, 1997.

Волкова О.Н. Управленческий учет. – М.: Проспект, 2005.

Волкова О.Н. Функциональный подход в управлении затратами // Экономический анализ. – 2006. – № 6.

Воронова Е.Ю. Концепция маржинального дохода: принятие решений // Аудиторские ведомости. – 2005. – № 11.

Воронова Е.Ю. Позаказное калькулирование: общая характеристика // Аудитор. – 2002. – № 4.

Воронова Е.Ю. Система «стандарт-кост»: общая характеристика // Аудитор. – 2003. – № 4.

Гусева И.Б. Предпосылки интегрированного управления затратами предприятия // Менеджмент в России и за рубежом. – 2005. – № 3.

Гусева Е.Э. Развитие управленческого учета в современных условиях хозяйствования // Современный бухучет.– 2005. – № 2.

Друри К. Введение в управленческий и производственный учет.– 3-е изд., перераб. и доп. – М.: ЮНИТИ, 1998.

Ем И. Сущность управленческого учета // Люди дела. – 2004. – № 56.

Ерижев М.К. Развитие методов управления затратами, учета и калькулирования себестоимости // Менеджмент в России и за рубежом. – 2003. – № 6.

Ермакова Н.А. Взаимосвязь и отличительные особенности анализа косвенных затрат по методу стандарт-кост и АВВ – методу // Экономический анализ: теория и практика. – 2005. – № 15.

Ермакова Н.А. Организация учета в системе директ-костинг // Современный бухучет.– 2004. – № 6.

Ермакова Н.А. Учет затрат и результатов при методе развитого директ-костинга // Современный бухучет. – 2004. – № 1.

Ермакова Н.А. Учет нормативных затрат и отклонений по бизнес-процессам, видам деятельности и объектам калькулирования // Современный бухучет. – 2005. – № 2.

Каверина О.Д. Управленческий учет: системы, методы, процедуры. – М.: Финансы и статистика, 2004.

Карпова Т.П. Управленческий учет. – 2-е изд., перераб. – М.: ЮНИТИ, 2004.

Качалин В.В. Финансовый учет и отчетность в соответствии со стандартами GAAР. – М.: Дело, 2000.

Керимов В.Э., Селиванов П.В. Концепция управленческого учета на современном этапе развития экономики // Менеджмент в России и за рубежом. – 2001. – № 4.

Ковалева О.В. Методологические основы системы управленческого учета // Финансовые исследования. – 2001. – № 3.

Лабзунов П. Организация управления затратами в условиях рыночной экономики России // Экономист.-2002. – № 9

Лебедев В.Г. Управление затратами на предприятии. – СПб.: Бизнес-пресса, 2003.

Медведко К.А. Система управленческого учета и анализа: западная и российская практика; перспективы трансформации зарубежного опыта // Менеджмент в России и за рубежом. – 2003. – № 6.

Михайлова Е.А. Бенчмаркинг. – М.: Благовест-В, 2005.

Модеров С. Стандарт-костинг // Экономический анализ. – 2006. – № 2.

Николаева С.А. Особенности учета затрат в условиях рынка: система «директ-костинг». – М.: Финансы и статистика, 1993.

Платонова Н. Формирование себестоимости в системах учета затрат // Финансовая газета. – 2005. – № 41–42.

Поленова С.Н. Становление и развитие учета и финансовой отчетности в США // Менеджмент в России и за рубежом. – 2006. – № 1.

Полякова Е. Как подружить управленческий учет с бухгалтерией? // Деловая газета. – 2005. – № 48.

Славников Д.В. Target costing как метод целевого стратегического управления затратами // Менеджмент в России и за рубежом. – 2005. – № 6.

Хорнгрен Ч.Т., Дж. Фостер. Бухгалтерский учет: управленческий аспект. – М.: Финансы и статистика, 2000.

Шигаев А.И. Целевое калькулирование себестоимости продукции (методика Target costing) // Современный бухучет.-2004. – № 3.

Шим Д.К., Шим Д.Г. Методы управления стоимостью и анализа затрат. – М.:Филинъ, 1996.

Шустрова О. Построение системы управленческого учета на основе ГААП США // Финансовый директор. – 2005.– № 4.

Щиборщ К.В. Стратегическое управление затратами // Аудитор. – 2004.– № 12.

Langfield-Smith K., Luckett P. Target Costing for Effective Cost Management: International Management Accounting Study.

Walker M. Attributes or activities? Looking to ABCII // Australian CPA. 1998. October. Р. 26–28.

Аверчев И. Диалоги об управленческом учете // Экономика и жизнь. – 2004. – № 27.

Аверчев И. Управленческий учет // Московский бухгалтер. – 2003. – № 12.

Александров О.А. Исторический анализ развития управленческого учета в России // Экономический анализ. – 2006. – № 3.

Атаманов Д.Ю. Распределение затрат при калькуляции себестоимости традиционным и операционно-ориентированным методом // Маркетинг в России и за рубежом. – 2003. – № 3.

Божко П. Особенности управленческого учета на российских предприятиях // Финансовый директор. – 2003. – № 2.

Вахрушина М.А. Что такое управленческий учет? // Современный бухучет. – 2004. – № 9.

Вил Р.В., Палий В. Управленческий учет (с элементами финансового учета). – М.: ИНФРА – М, 1997.

Волкова О.Н. Управленческий учет. – М.: Проспект, 2005.

Волкова О.Н. Функциональный подход в управлении затратами // Экономический анализ. – 2006. – № 6.

Воронова Е.Ю. Концепция маржинального дохода: принятие решений // Аудиторские ведомости. – 2005. – № 11.

Воронова Е.Ю. Позаказное калькулирование: общая характеристика // Аудитор. – 2002. – № 4.

Воронова Е.Ю. Система «стандарт-кост»: общая характеристика // Аудитор. – 2003. – № 4.

Гусева И.Б. Предпосылки интегрированного управления затратами предприятия // Менеджмент в России и за рубежом. – 2005. – № 3.

Гусева Е.Э. Развитие управленческого учета в современных условиях хозяйствования // Современный бухучет.– 2005. – № 2.

Друри К. Введение в управленческий и производственный учет.– 3-е изд., перераб. и доп. – М.: ЮНИТИ, 1998.

Ем И. Сущность управленческого учета // Люди дела. – 2004. – № 56.

Ерижев М.К. Развитие методов управления затратами, учета и калькулирования себестоимости // Менеджмент в России и за рубежом. – 2003. – № 6.

Ермакова Н.А. Взаимосвязь и отличительные особенности анализа косвенных затрат по методу стандарт-кост и АВВ – методу // Экономический анализ: теория и практика. – 2005. – № 15.

Ермакова Н.А. Организация учета в системе директ-костинг // Современный бухучет.– 2004. – № 6.

Ермакова Н.А. Учет затрат и результатов при методе развитого директ-костинга // Современный бухучет. – 2004. – № 1.

Ермакова Н.А. Учет нормативных затрат и отклонений по бизнес-процессам, видам деятельности и объектам калькулирования // Современный бухучет. – 2005. – № 2.

Каверина О.Д. Управленческий учет: системы, методы, процедуры. – М.: Финансы и статистика, 2004.

Карпова Т.П. Управленческий учет. – 2-е изд., перераб. – М.: ЮНИТИ, 2004.

Качалин В.В. Финансовый учет и отчетность в соответствии со стандартами GAAР. – М.: Дело, 2000.

Керимов В.Э., Селиванов П.В. Концепция управленческого учета на современном этапе развития экономики // Менеджмент в России и за рубежом. – 2001. – № 4.

Ковалева О.В. Методологические основы системы управленческого учета // Финансовые исследования. – 2001. – № 3.

Лабзунов П. Организация управления затратами в условиях рыночной экономики России // Экономист.-2002. – № 9

Лебедев В.Г. Управление затратами на предприятии. – СПб.: Бизнес-пресса, 2003.

Медведко К.А. Система управленческого учета и анализа: западная и российская практика; перспективы трансформации зарубежного опыта // Менеджмент в России и за рубежом. – 2003. – № 6.

Михайлова Е.А. Бенчмаркинг. – М.: Благовест-В, 2005.

Модеров С. Стандарт-костинг // Экономический анализ. – 2006. – № 2.

Николаева С.А. Особенности учета затрат в условиях рынка: система «директ-костинг». – М.: Финансы и статистика, 1993.

Платонова Н. Формирование себестоимости в системах учета затрат // Финансовая газета. – 2005. – № 41–42.

Поленова С.Н. Становление и развитие учета и финансовой отчетности в США // Менеджмент в России и за рубежом. – 2006. – № 1.

Полякова Е. Как подружить управленческий учет с бухгалтерией? // Деловая газета. – 2005. – № 48.

Славников Д.В. Target costing как метод целевого стратегического управления затратами // Менеджмент в России и за рубежом. – 2005. – № 6.

Хорнгрен Ч.Т., Дж. Фостер. Бухгалтерский учет: управленческий аспект. – М.: Финансы и статистика, 2000.

Шигаев А.И. Целевое калькулирование себестоимости продукции (методика Target costing) // Современный бухучет.-2004. – № 3.

Шим Д.К., Шим Д.Г. Методы управления стоимостью и анализа затрат. – М.:Филинъ, 1996.

Шустрова О. Построение системы управленческого учета на основе ГААП США // Финансовый директор. – 2005.– № 4.

Щиборщ К.В. Стратегическое управление затратами // Аудитор. – 2004.– № 12.

Langfield-Smith K., Luckett P. Target Costing for Effective Cost Management: International Management Accounting Study.

Walker M. Attributes or activities? Looking to ABCII // Australian CPA. 1998. October. Р. 26–28.