Сфера применения —представление компаниями всех отраслей и форм собственности всех форм финансовой отчетности общего назначения по МСФО. Отчетность общего назначения предназначается для всех пользователей, не имеющих возможности (права) требовать отчетность, составленную по особым правилам (налоговая, управленческая отчетность и т. п.) (МСФО (IAS) 1).

Стандарт не применяетсяк сокращенной (condensed) отчетности (см. МСФО 34. Промежуточная отчетность), а также к специальной отчетности, составляемой по особым правилам, утвержденным пользователем такой отчетности ( например, налоговой и управленческой) (МСФО (IAS) 1).

Основные определения

Денежные средства(сash) – деньги в кассе и на текущих счетах

Эквиваленты денежных средств– краткосрочные и высоколиквидные вложения, легко обратимые в заранее известную денежную сумму и мало подверженные риску потери стоимости предлагает считать временным критерием эквивалента денежных средства – трехмесячный срок погашения (или иной, аналогично короткий срок).

Движение денежных средств(ДДС, cash flow) включает поступления и выплаты, как денежных средств, так и их эквивалентов (если обратное не оговаривается явным образом). Движение денег в счет приобретения (погашения) эквивалентов денежных средств не включается в ДДС.

Инвестиционная деятельность– приобретение, продажа внеоборотных активов и иных инвестиций, не относящихся к денежным эквивалентам. Не включает операции с инвестиционными активами, приобретенными специально для перепродажи; кредиты, выданные банками в ходе обычной деятельности, и т. п.

Финансовая деятельность– деятельность, приводящая к изменению сумм капитала и заемных средств компании. Кредиты банков на любые цели рассматриваются как финансовая деятельность. Однако овердрафт по банковскому счету, носящий характер не столько заимствования, сколько управления текущими денежными средствами, признается частью денежных средств.

Операционная деятельность– основная деятельность компании, а также прочая деятельность, исключая финансовую и инвестиционную. ДДС по операционной деятельности является основным показателем, оценивающим способность компании заниматься основной деятельностью и инвестициями собственными силами. Отдельные операции могут носить одновременно характер разных видов деятельности ( например, и операционной, и финансовой) деятельности. При этом следует определить суммы, приходящиеся на разные виды деятельности, и учитывать их раздельно.

Представление (признание)объектов учета (операций) есть их отражение в отчете о ДДС. Раскрытиеобъектов производится в пояснительной записке к финансовой отчетности (построчные комментарии). Возможно, вместо раскрытия числовых показателей представлять их в теле отчета, но не наоборот.

В отчете должны представляться дополнительные статьи, если это требуется другими международными стандартами или необходимо для объективно го представления результатов деятельности предприятия. Необходимо обратить внимание на требование отдельного представления финансовых расходов – расходов на проценты по различного вида обязательствам. Информация о расходах на проценты имеет важное значение для пользователей применяется ими в целях расчета ряда коэффициентов, характеризующих платежеспособность предприятия, в ходе проведения финансового знали за и для принятия некоторых решений в финансовом менеджменте.

Стандарт требует представлять либо в самом отчете, либо в примечаниях к нему данные анализа расходов, основанного на их классификации по сущности или по функциональной роли (функциям).

Первая классификация – классификация, основанная на сущности расходов. При составлении отчета о прибылях и убытках расходы объединяются исходя из их сущности ( например, расходы на материалы, расходы на заработную плату, амортизационные расходы и т. д.) и не разделяются по функциональному признаку. Приводим пример отчета о прибылях и убытках, составленного на основе классификации затрат по сущности. Такой формат отчета часто используется европейскими компаниями.

• Другие операционные доходы

• Изменения в запасах готовой продукции и незавершенного производства

• Использованные сырье и материалы

• Расходы на персонал

• Расходы на амортизацию

• Другие операционные расходы

• Прибыль от операционной деятельности

• Финансовые расходы

• Доход от зависимых компаний

Прибыль до налогообложения

• Расходы на налог

• Прибыль после налогообложения

• Доля меньшинства (вычитается)

Чистая прибыль от обычной деятельности

• Экстраординарные статьи

Чистая прибыль за период

Вторая классификация расходов – классификация, основанная на их функциональной роли. Эту классификацию также называют методом себестоимости продаж (cost of sales method). При составлении отчета о прибылях и убытках расходы объединяются в зависимости от их функциональной роли как себестоимость реализованной продукции, административные расходы, расходы на продажу и т. д. Такое представление информации в отчете более информативно для пользователей, однако требует профессиональной оценки для распределения расходов в зависимости от их функциональной роли, что увеличивает риск субъективизма. Если предприятие выбирает такой способ для представления отчета о прибылях и убытках, то в примечаниях дополнительно должна раскрываться информация о сущности расходов, в частности, о величине амортизационных расходов и расходов на заработную плату.

Построение отчета о прибылях и убытках основывается на принципе полного раскрытия информации (full disclosure principle), заложенном в положениях о концепциях финансового учета. Этот принцип предполагает, что компании должны отразить в отчете всю информацию о своей хозяйственной деятельности. В этих целях отчет о прибылях и убытках сопровождается сносками, приложениями и комментариями, содержащими описание методик расчета тех или иных показателей, методов начисления амортизации, учета ТМЗ и т. д.

«Общепринятые принципы бухгалтерского учета» дают компаниям значительную свободу в выборе структуры отчета о прибылях и убытках. Однако при наличии в ней показателей, не обусловленных результатами основной деятельности, повторяющейся из периода в период, таковые должны отражаться непосредственно в отчете, причем отдельно. Это объясняется стремлением дать внешнему пользователю бухгалтерской отчетности компании возможность отделить результаты основной деятельности от неосновной, случайные хозяйственные результаты – от закономерных.

К числу отражаемых отдельной рубрикой отчета показателей относятся:

Экстраординарные прибыли и убытки.

Данная категория прибылей и убытков характеризуется следующим образом: "К числу экстраординарных относятся события и сделки, отличающиеся необычностью характера и редкостью возникновения. Поэтому, чтобы классифицировать событие или сделку как экстраординарные, они должны отвечать одновременно двум следующим критериям.

Необычный характер – событие или сделка должны характеризоваться высокой степенью ненормальности и иметь природу, явно не связанную или связанную лишь случайно с обычной и типичной деятельностью компании, принимая во внимание окружающую среду, в которой действует компания.

Редкость возникновения – характер события или сделки должен быть таков, что, основываясь на разумных доводах, вряд ли можно ожидать их повторения в обозримом будущем, принимая во внимание окружающую среду, в которой действует компания".

Необычные или нечасто возникающие прибыли и убытки.

Существуют хозяйственные события, которые отвечают лишь одному из двух приведенных выше критериев экстраординарности, т. е. они либо необычны, либо нечасты. Примером довольно частого, но необычного события является продажа списанных основных средств. Такие события также должны отражаться в отчете о доходах и расходах отдельной строкой: Существенное событие или операция, которая по своей природе является необычной или случается нечасто и поэтому не отвечает одновременно, обоим критериям экстраординарного события, должна отражаться в качестве отдельного компонента дохода от непрерывной (основной) деятельности".

Прерванная хозяйственная деятельность.

В данном случае речь идет о продаже компанией сегмента своего бизнеса, направления коммерческой деятельности, например производственных мощностей по выпуску какого-либо вида продукции. Сегмент бизнеса определяется как составная часть организации, деятельность которой соответствует одной из отдельных основных линий бизнеса или классу покупателей. Выделение этой хозяйственной операции в отдельную рубрику отчета о прибылях и убытках обусловлено тем, что она, по всей вероятности, может оказать существенное воздействие на доходность компании в будущем, а значит, на те прогнозы и оценки, которые делают при принятии своих решений в отношении компании инвесторы и кредиторы. Значение подобного рода операций определяет регламентирование их отражения «Общепринятыми принципами бухгалтерского учета».

Для измерения прибыли или убытка от операции по продаже сегмента бизнеса требуется, прежде всего определить две календарные даты: дату измерения (measurement date) и дату списания (disposal date).

2.8. Отчеты о движении денежных средств

Глава 3

Стандарт не применяетсяк сокращенной (condensed) отчетности (см. МСФО 34. Промежуточная отчетность), а также к специальной отчетности, составляемой по особым правилам, утвержденным пользователем такой отчетности ( например, налоговой и управленческой) (МСФО (IAS) 1).

Основные определения

Денежные средства(сash) – деньги в кассе и на текущих счетах

Эквиваленты денежных средств– краткосрочные и высоколиквидные вложения, легко обратимые в заранее известную денежную сумму и мало подверженные риску потери стоимости предлагает считать временным критерием эквивалента денежных средства – трехмесячный срок погашения (или иной, аналогично короткий срок).

Движение денежных средств(ДДС, cash flow) включает поступления и выплаты, как денежных средств, так и их эквивалентов (если обратное не оговаривается явным образом). Движение денег в счет приобретения (погашения) эквивалентов денежных средств не включается в ДДС.

Инвестиционная деятельность– приобретение, продажа внеоборотных активов и иных инвестиций, не относящихся к денежным эквивалентам. Не включает операции с инвестиционными активами, приобретенными специально для перепродажи; кредиты, выданные банками в ходе обычной деятельности, и т. п.

Финансовая деятельность– деятельность, приводящая к изменению сумм капитала и заемных средств компании. Кредиты банков на любые цели рассматриваются как финансовая деятельность. Однако овердрафт по банковскому счету, носящий характер не столько заимствования, сколько управления текущими денежными средствами, признается частью денежных средств.

Операционная деятельность– основная деятельность компании, а также прочая деятельность, исключая финансовую и инвестиционную. ДДС по операционной деятельности является основным показателем, оценивающим способность компании заниматься основной деятельностью и инвестициями собственными силами. Отдельные операции могут носить одновременно характер разных видов деятельности ( например, и операционной, и финансовой) деятельности. При этом следует определить суммы, приходящиеся на разные виды деятельности, и учитывать их раздельно.

Представление (признание)объектов учета (операций) есть их отражение в отчете о ДДС. Раскрытиеобъектов производится в пояснительной записке к финансовой отчетности (построчные комментарии). Возможно, вместо раскрытия числовых показателей представлять их в теле отчета, но не наоборот.

В отчете должны представляться дополнительные статьи, если это требуется другими международными стандартами или необходимо для объективно го представления результатов деятельности предприятия. Необходимо обратить внимание на требование отдельного представления финансовых расходов – расходов на проценты по различного вида обязательствам. Информация о расходах на проценты имеет важное значение для пользователей применяется ими в целях расчета ряда коэффициентов, характеризующих платежеспособность предприятия, в ходе проведения финансового знали за и для принятия некоторых решений в финансовом менеджменте.

Стандарт требует представлять либо в самом отчете, либо в примечаниях к нему данные анализа расходов, основанного на их классификации по сущности или по функциональной роли (функциям).

Первая классификация – классификация, основанная на сущности расходов. При составлении отчета о прибылях и убытках расходы объединяются исходя из их сущности ( например, расходы на материалы, расходы на заработную плату, амортизационные расходы и т. д.) и не разделяются по функциональному признаку. Приводим пример отчета о прибылях и убытках, составленного на основе классификации затрат по сущности. Такой формат отчета часто используется европейскими компаниями.

Пример формата отчета о прибылях и убытках на основе классификации расходов по сущности

Выручка от реализации• Другие операционные доходы

• Изменения в запасах готовой продукции и незавершенного производства

• Использованные сырье и материалы

• Расходы на персонал

• Расходы на амортизацию

• Другие операционные расходы

• Прибыль от операционной деятельности

• Финансовые расходы

• Доход от зависимых компаний

Прибыль до налогообложения

• Расходы на налог

• Прибыль после налогообложения

• Доля меньшинства (вычитается)

Чистая прибыль от обычной деятельности

• Экстраординарные статьи

Чистая прибыль за период

Вторая классификация расходов – классификация, основанная на их функциональной роли. Эту классификацию также называют методом себестоимости продаж (cost of sales method). При составлении отчета о прибылях и убытках расходы объединяются в зависимости от их функциональной роли как себестоимость реализованной продукции, административные расходы, расходы на продажу и т. д. Такое представление информации в отчете более информативно для пользователей, однако требует профессиональной оценки для распределения расходов в зависимости от их функциональной роли, что увеличивает риск субъективизма. Если предприятие выбирает такой способ для представления отчета о прибылях и убытках, то в примечаниях дополнительно должна раскрываться информация о сущности расходов, в частности, о величине амортизационных расходов и расходов на заработную плату.

Построение отчета о прибылях и убытках основывается на принципе полного раскрытия информации (full disclosure principle), заложенном в положениях о концепциях финансового учета. Этот принцип предполагает, что компании должны отразить в отчете всю информацию о своей хозяйственной деятельности. В этих целях отчет о прибылях и убытках сопровождается сносками, приложениями и комментариями, содержащими описание методик расчета тех или иных показателей, методов начисления амортизации, учета ТМЗ и т. д.

«Общепринятые принципы бухгалтерского учета» дают компаниям значительную свободу в выборе структуры отчета о прибылях и убытках. Однако при наличии в ней показателей, не обусловленных результатами основной деятельности, повторяющейся из периода в период, таковые должны отражаться непосредственно в отчете, причем отдельно. Это объясняется стремлением дать внешнему пользователю бухгалтерской отчетности компании возможность отделить результаты основной деятельности от неосновной, случайные хозяйственные результаты – от закономерных.

К числу отражаемых отдельной рубрикой отчета показателей относятся:

Экстраординарные прибыли и убытки.

Данная категория прибылей и убытков характеризуется следующим образом: "К числу экстраординарных относятся события и сделки, отличающиеся необычностью характера и редкостью возникновения. Поэтому, чтобы классифицировать событие или сделку как экстраординарные, они должны отвечать одновременно двум следующим критериям.

Необычный характер – событие или сделка должны характеризоваться высокой степенью ненормальности и иметь природу, явно не связанную или связанную лишь случайно с обычной и типичной деятельностью компании, принимая во внимание окружающую среду, в которой действует компания.

Редкость возникновения – характер события или сделки должен быть таков, что, основываясь на разумных доводах, вряд ли можно ожидать их повторения в обозримом будущем, принимая во внимание окружающую среду, в которой действует компания".

Необычные или нечасто возникающие прибыли и убытки.

Существуют хозяйственные события, которые отвечают лишь одному из двух приведенных выше критериев экстраординарности, т. е. они либо необычны, либо нечасты. Примером довольно частого, но необычного события является продажа списанных основных средств. Такие события также должны отражаться в отчете о доходах и расходах отдельной строкой: Существенное событие или операция, которая по своей природе является необычной или случается нечасто и поэтому не отвечает одновременно, обоим критериям экстраординарного события, должна отражаться в качестве отдельного компонента дохода от непрерывной (основной) деятельности".

Прерванная хозяйственная деятельность.

В данном случае речь идет о продаже компанией сегмента своего бизнеса, направления коммерческой деятельности, например производственных мощностей по выпуску какого-либо вида продукции. Сегмент бизнеса определяется как составная часть организации, деятельность которой соответствует одной из отдельных основных линий бизнеса или классу покупателей. Выделение этой хозяйственной операции в отдельную рубрику отчета о прибылях и убытках обусловлено тем, что она, по всей вероятности, может оказать существенное воздействие на доходность компании в будущем, а значит, на те прогнозы и оценки, которые делают при принятии своих решений в отношении компании инвесторы и кредиторы. Значение подобного рода операций определяет регламентирование их отражения «Общепринятыми принципами бухгалтерского учета».

Для измерения прибыли или убытка от операции по продаже сегмента бизнеса требуется, прежде всего определить две календарные даты: дату измерения (measurement date) и дату списания (disposal date).

2.8. Отчеты о движении денежных средств

Отчет о движении денежных средств состоит из следующих частей:

• операционная деятельность – основная деятельность, приносящая доход деятельность банка, и прочая деятельность, кроме инвестиционной и финансовой;

• инвестиционная деятельность – приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам;

• финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе собственного капитала и долгосрочных заемных средств банка.

IAS 7 «Отчет о движении денежных средств».

Цель данного стандарта – отражение в финансовой отчетности информации об имевших место изменениях в денежных средствах и их эквивалентах, которая была бы представлена в Отчете о движении денежных средств.

Денежными средствами, согласно IAS 7, являются касса и банковские счета, а денежными эквивалентами – все краткосрочные, высоколиквидные вложения денежных средств, легко конвертируемые в денежные средства и не подверженные значительному риску изменения стоимости. Например, денежным эквивалентом могут быть долговые ценные бумаги с фиксированным сроком погашения (не более 30 дней с момента покупки или выпуска).

Общая идея составления Отчета о движении денежных средств заключается в определении входящих и исходящих денежных потоков, возникающих в отчетном периоде в результате операционной, инвестиционной и финансовой деятельности.

Операционная деятельность, приносящая доход компании, не является инвестиционной или финансовой деятельностью. Величина денежных потоков, образовавшаяся в результате операционной деятельности, представляет собой ключевой индикатор достаточности денежных средств для: погашения обязательств, поддержания производительности компании, выплаты дивидендов и инвестирования средств без привлечения внешних источников финансирования. Как правило, такие денежные потоки генерируются в результате деятельности, приносящей стабильный доход компании. В качестве примера можно привести такие денежные потоки, как:

• получение денежных средств от продажи товаров и оказания;

• услуг;

• получение причитающихся комиссионных, штрафов и пеней;

• платежи поставщикам за товары и услуги;

• платежи работникам компании;

• налоговые платежи, относящиеся к операционной деятельности.

Инвестиционная деятельность – это приобретение других компаний и размещение долгосрочных и прочих активов, не являющихся денежными эквивалентами. Информация о денежных потоках, возникающих в результате инвестиционной деятельности, нужна для оценки настоящих и будущих доходов, приносимых в результате вложения ресурсов. Примером могут служить денежные потоки, возникающие при:

• приобретении и реализации основных средств, нематериальных активов и других внеоборотных активов (включая накопленные расходы на развитие компании);

• приобретении и реализации долей в уставном капитале других компаний, если они не были приобретены с целью перепродажи;

• при авансовых расчетах и долгосрочных займах;

• фьючерсных и форвардных контрактах, опционах, если они не предназначены для перепродажи.

Финансовая деятельность– это деятельность, начинающаяся в результате изменения размеров и структуры капитала и заемных средств компании. Информация о денежных потоках, появляющихся в результате финансовой деятельности, нужна для прогнозирования претензий на будущие денежные потоки со стороны лиц, ссудивших компании капитал. Примером таких денежных потоков являются:

• поступления от эмиссии ценных бумаг;

• дивидендные выплаты владельцам акций;

• погашение краткосрочных займов;

• лизинговые платежи при финансовом лизинге.

Итак, в структуре отчета выделяют три вида деятельности, которые идут в следующем порядке: операционная, инвестиционная и финансовая деятельность.

Сначала определяется чистый прирост (уменьшение) денежных средств за отчетный период, который рассчитывается путем суммирования чистых денежных средств от всех видов деятельности.

Затем чистое изменение денежных средств за период прибавляется к остатку (или вычитается из остатка) денежных средств на начало периода. Полученная сумма равна остатку денежных средств на конец периода,

В нижней части отчета отдельно отражаются существенные инвестиционные и финансовые операции, не связанные с использованием денежных средств.

Классификация денежных потоков по видам деятельности в отчете о движении денежных средств помогает инвесторам оценить:

• потенциальные возможности организации генерировать денежные потоки;

• потенциальные возможности организации выплачивать дивиденды и выполнять свои обязательства;

• причины различий между чистой прибылью и чистыми денежными потоками от операционной деятельности;

• инвестиционные и финансовые операции, совершенные за период, с использованием денежных средств.

Отчет о движении денежных средств не составляется на основе скорректированной оборотной ведомости. Информация, необходимая для составления данного отчета, обычно поступает из следующих источников:

а) бухгалтерских балансов за соответствующие периоды,

б) отчета о прибылях и убытках за текущий период и в) других источников.

Основные этапы составления отчета:

1. Определение чистого прироста/уменьшения денежных средств. Это достаточно простое действие, так как разницу между остатками денежных средств на начало и конец периода можно легко рассчитать, исходя из бухгалтерских балансов за соответствующие периоды.

2. Определение чистых денежных средств от операционной деятельности. На данном этапе производится анализ показателей не только отчета о прибылях и убытках за текущий период, но и бухгалтерских балансов за соответствующие периоды, а также информации из других источников.

3. Определение чистых денежных средств от инвестиционной и финансовой деятельности. Анализу подлежат изменения других показателей бухгалтерского баланса для определения их воздействия на величину денежных средств.

IAS 7 предусматривает два альтернативных метода составления Отчета о движении денежных средств – прямой и косвенный. Для каждого из этих методов предусмотрена соответствующая форма отчета.

На основе прямого метода раскрываются основные составляющие общего поступления и общего оттока денежных средств компании, а на основе косвенного метода – величина чистой прибыли или убытка за отчетный период корректируется на суммы неденежных операций, начислений прошлых и будущих операционных поступлений или платежей, а также на суммы доходов или расходов, относящихся к инвестиционной и финансовой деятельности компании.

Первый метод рекомендуется для компаний производственного сектора, второй – для финансово-кредитных институтов.

Прямой метод (direct method) раскрывает основные виды валовых денежных поступлений и валовых денежных платежей. Такая информация может быть получена либо непосредственно из учетных записей компании, либо путем корректировки каждой статьи в отчете о прибылях и убытках за отчетный период.

Первый этап.

На первом этапе определяется чистый прирост или уменьшение денежных средств, то есть разница между денежными средствами на начало и конец года.

Второй этап.

На втором этапе определяются чистые денежные средства от операционной деятельности путем пересчета каждого показателя, отражаемого в отчете о прибылях и убытках по методу начисления, в показатель, учтенный по кассовому методу.

Если в отчете о прибылях и убытках выручка отражена в размере $120,000, а прирост дебиторской задолженности за год составил $20,000, то выручка, полученная в денежных средствах, составляет $100,000 ($120,000 – $20,000).

Если в отчете о прибылях и убытках отражаются операционные расходы в размере $60,000, а прирост задолженности по начисленным расходам за год составил $12,000, то операционные расходы, произведенные в денежных средствах, составляют $48,000 ($60,000 – $12,000).

В разделе «операционная деятельность» отражаются денежные поступления и выплаты только по основным группам, а именно:

• денежные поступления от (1) продажи товаров и услуг и (2) процентов и дивидендов по ссудам и инвестициям;

• денежные выплаты по (1) расчетам с поставщиками, (2) расчетам с сотрудниками, (3) операционным расходам, (4) процентам и (5) налогам.

Формула расчета денежных поступлений от покупателей и заказчиков выглядит следующим образом:

Формула расчета денежных выплат по расчетам с поставщиками выглядит следующим образом:

Формула расчета денежных выплат по расчетам с поставщиками выглядит следующим образом:

Формула расчета денежных выплат по операционным расходам выглядит следующим образом:

Формула расчета денежных выплат по операционным расходам выглядит следующим образом:

Формула расчета денежных выплат по налогам на прибыль выглядит следующим образом:

Формула расчета денежных выплат по налогам на прибыль выглядит следующим образом:

Третий этап.

На третьем этапе определяются чистые денежные средства от инвестиционной и финансовой деятельности, главным образом на основании изменений статей сравнительного бухгалтерского баланса, относящихся к долгосрочным активам и обязательствам, а также исходя из другой информации.

Суть косвенного метода состоит в корректировке чистой прибыли на неденежные статьи, проводимой для того, чтобы получить величины денежных средств от операционной деятельности. То есть чистая прибыль корректируется на суммы, которые входят в расчет чистой прибыли, но не входят в расчет денежных средств. Эти корректировки можно разделить на три группы:

1) корректировки на изменения в неденежных текущих активах и текущих обязательствах;

2) корректировки на статьи, которые относятся к операционной деятельности, но не требуют ни притока, ни оттока денежных средств;

3) корректировки на статьи, которые относятся к инвестиционной и финансовой деятельностям.

Рассмотрим их подробнее.

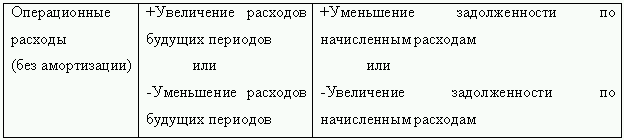

1. Первой статьей неденежных текущих активов является дебиторская задолженность или счета к получению. Увеличение дебиторской задолженности за период означает, что выручка, рассчитанная для отчета о прибылях и убытках на основе метода начислений, больше, чем полученные денежные средства. Следовательно, чистая прибыль, полученная на основе этой выручки, должна быть уменьшена на такое увеличение. Если вернуться к формуле представленной выше, то становится очевидным общее правило: чистая прибыль должна уменьшаться на увеличение неденежных, текущих активов и увеличиваться на их уменьшение, или – увеличение неденежных текущих активов вычитается из чистой прибыли, уменьшение – прибавляется.

Из этой же формулы выводится правило для текущих обязательств: чистая прибыль должна быть увеличена на увеличение текущих обязательств и уменьшена на их уменьшение; или – увеличение текущих обязательств прибавляется к чистой прибыли, уменьшение вычитается. Экономический смысл таких корректировок можно проиллюстрировать на примере с процентами к выплате. Увеличение этой статьи означает, что на расходы отнесено больше, чем выплачено денежных средств, т. е. при расчете чистой прибыли была вычтена большая величина, чем потраченные денежные средства, следовательно, эта сумма должна быть прибавлена к чистой прибыли.

2. В расчет чистой прибыли входят статьи, которые не влекут ни притока, ни оттока денежных средств . Примерамитаких статей являются расходы на износ основных средств, амортизацию нематериальных активов и расходы на создание резерва по безнадежным долгам. Поскольку, с одной стороны, при расчете чистой прибыли они ее уменьшали, а, с другой стороны, такое уменьшение не означает оттока денежных средств, то их величина должна быть прибавлена к чистой прибыли для расчета денежных средств от операционной деятельности.

3. Некоторые статьи, вошедшие в расчет чистой прибыли, не имеют отношения к операционной деятельности: это прибыли и убытки от инвестиционной и финансовой деятельности. Следовательно, при корректировке чистой прибыли для получения денежных средств от операционной деятельности они должны быть элиминированы: прибыли вычтены, убытки прибавлены.

В результате использования косвенного метода раздел операционной деятельности отчета о движении денежных средств в нашем примере будет выглядеть следующим образом.

Таким образом, результаты применения косвенного метода совпадают с результатами применения прямого метода.

Таким образом, результаты применения косвенного метода совпадают с результатами применения прямого метода.

Международные стандарты финансовой отчетности поощряют использование прямого метода, потому что он обеспечивает информацию, необходимую для оценки будущих потоков денежных средств, которую не дает использование косвенного метода.

• операционная деятельность – основная деятельность, приносящая доход деятельность банка, и прочая деятельность, кроме инвестиционной и финансовой;

• инвестиционная деятельность – приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам;

• финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе собственного капитала и долгосрочных заемных средств банка.

IAS 7 «Отчет о движении денежных средств».

Цель данного стандарта – отражение в финансовой отчетности информации об имевших место изменениях в денежных средствах и их эквивалентах, которая была бы представлена в Отчете о движении денежных средств.

Денежными средствами, согласно IAS 7, являются касса и банковские счета, а денежными эквивалентами – все краткосрочные, высоколиквидные вложения денежных средств, легко конвертируемые в денежные средства и не подверженные значительному риску изменения стоимости. Например, денежным эквивалентом могут быть долговые ценные бумаги с фиксированным сроком погашения (не более 30 дней с момента покупки или выпуска).

Общая идея составления Отчета о движении денежных средств заключается в определении входящих и исходящих денежных потоков, возникающих в отчетном периоде в результате операционной, инвестиционной и финансовой деятельности.

Операционная деятельность, приносящая доход компании, не является инвестиционной или финансовой деятельностью. Величина денежных потоков, образовавшаяся в результате операционной деятельности, представляет собой ключевой индикатор достаточности денежных средств для: погашения обязательств, поддержания производительности компании, выплаты дивидендов и инвестирования средств без привлечения внешних источников финансирования. Как правило, такие денежные потоки генерируются в результате деятельности, приносящей стабильный доход компании. В качестве примера можно привести такие денежные потоки, как:

• получение денежных средств от продажи товаров и оказания;

• услуг;

• получение причитающихся комиссионных, штрафов и пеней;

• платежи поставщикам за товары и услуги;

• платежи работникам компании;

• налоговые платежи, относящиеся к операционной деятельности.

Инвестиционная деятельность – это приобретение других компаний и размещение долгосрочных и прочих активов, не являющихся денежными эквивалентами. Информация о денежных потоках, возникающих в результате инвестиционной деятельности, нужна для оценки настоящих и будущих доходов, приносимых в результате вложения ресурсов. Примером могут служить денежные потоки, возникающие при:

• приобретении и реализации основных средств, нематериальных активов и других внеоборотных активов (включая накопленные расходы на развитие компании);

• приобретении и реализации долей в уставном капитале других компаний, если они не были приобретены с целью перепродажи;

• при авансовых расчетах и долгосрочных займах;

• фьючерсных и форвардных контрактах, опционах, если они не предназначены для перепродажи.

Финансовая деятельность– это деятельность, начинающаяся в результате изменения размеров и структуры капитала и заемных средств компании. Информация о денежных потоках, появляющихся в результате финансовой деятельности, нужна для прогнозирования претензий на будущие денежные потоки со стороны лиц, ссудивших компании капитал. Примером таких денежных потоков являются:

• поступления от эмиссии ценных бумаг;

• дивидендные выплаты владельцам акций;

• погашение краткосрочных займов;

• лизинговые платежи при финансовом лизинге.

Итак, в структуре отчета выделяют три вида деятельности, которые идут в следующем порядке: операционная, инвестиционная и финансовая деятельность.

Сначала определяется чистый прирост (уменьшение) денежных средств за отчетный период, который рассчитывается путем суммирования чистых денежных средств от всех видов деятельности.

Затем чистое изменение денежных средств за период прибавляется к остатку (или вычитается из остатка) денежных средств на начало периода. Полученная сумма равна остатку денежных средств на конец периода,

В нижней части отчета отдельно отражаются существенные инвестиционные и финансовые операции, не связанные с использованием денежных средств.

Классификация денежных потоков по видам деятельности в отчете о движении денежных средств помогает инвесторам оценить:

• потенциальные возможности организации генерировать денежные потоки;

• потенциальные возможности организации выплачивать дивиденды и выполнять свои обязательства;

• причины различий между чистой прибылью и чистыми денежными потоками от операционной деятельности;

• инвестиционные и финансовые операции, совершенные за период, с использованием денежных средств.

Отчет о движении денежных средств не составляется на основе скорректированной оборотной ведомости. Информация, необходимая для составления данного отчета, обычно поступает из следующих источников:

а) бухгалтерских балансов за соответствующие периоды,

б) отчета о прибылях и убытках за текущий период и в) других источников.

Основные этапы составления отчета:

1. Определение чистого прироста/уменьшения денежных средств. Это достаточно простое действие, так как разницу между остатками денежных средств на начало и конец периода можно легко рассчитать, исходя из бухгалтерских балансов за соответствующие периоды.

2. Определение чистых денежных средств от операционной деятельности. На данном этапе производится анализ показателей не только отчета о прибылях и убытках за текущий период, но и бухгалтерских балансов за соответствующие периоды, а также информации из других источников.

3. Определение чистых денежных средств от инвестиционной и финансовой деятельности. Анализу подлежат изменения других показателей бухгалтерского баланса для определения их воздействия на величину денежных средств.

IAS 7 предусматривает два альтернативных метода составления Отчета о движении денежных средств – прямой и косвенный. Для каждого из этих методов предусмотрена соответствующая форма отчета.

На основе прямого метода раскрываются основные составляющие общего поступления и общего оттока денежных средств компании, а на основе косвенного метода – величина чистой прибыли или убытка за отчетный период корректируется на суммы неденежных операций, начислений прошлых и будущих операционных поступлений или платежей, а также на суммы доходов или расходов, относящихся к инвестиционной и финансовой деятельности компании.

Первый метод рекомендуется для компаний производственного сектора, второй – для финансово-кредитных институтов.

Прямой метод (direct method) раскрывает основные виды валовых денежных поступлений и валовых денежных платежей. Такая информация может быть получена либо непосредственно из учетных записей компании, либо путем корректировки каждой статьи в отчете о прибылях и убытках за отчетный период.

Первый этап.

На первом этапе определяется чистый прирост или уменьшение денежных средств, то есть разница между денежными средствами на начало и конец года.

Второй этап.

На втором этапе определяются чистые денежные средства от операционной деятельности путем пересчета каждого показателя, отражаемого в отчете о прибылях и убытках по методу начисления, в показатель, учтенный по кассовому методу.

Если в отчете о прибылях и убытках выручка отражена в размере $120,000, а прирост дебиторской задолженности за год составил $20,000, то выручка, полученная в денежных средствах, составляет $100,000 ($120,000 – $20,000).

Если в отчете о прибылях и убытках отражаются операционные расходы в размере $60,000, а прирост задолженности по начисленным расходам за год составил $12,000, то операционные расходы, произведенные в денежных средствах, составляют $48,000 ($60,000 – $12,000).

В разделе «операционная деятельность» отражаются денежные поступления и выплаты только по основным группам, а именно:

• денежные поступления от (1) продажи товаров и услуг и (2) процентов и дивидендов по ссудам и инвестициям;

• денежные выплаты по (1) расчетам с поставщиками, (2) расчетам с сотрудниками, (3) операционным расходам, (4) процентам и (5) налогам.

Формула расчета денежных поступлений от покупателей и заказчиков выглядит следующим образом:

Третий этап.

На третьем этапе определяются чистые денежные средства от инвестиционной и финансовой деятельности, главным образом на основании изменений статей сравнительного бухгалтерского баланса, относящихся к долгосрочным активам и обязательствам, а также исходя из другой информации.

Суть косвенного метода состоит в корректировке чистой прибыли на неденежные статьи, проводимой для того, чтобы получить величины денежных средств от операционной деятельности. То есть чистая прибыль корректируется на суммы, которые входят в расчет чистой прибыли, но не входят в расчет денежных средств. Эти корректировки можно разделить на три группы:

1) корректировки на изменения в неденежных текущих активах и текущих обязательствах;

2) корректировки на статьи, которые относятся к операционной деятельности, но не требуют ни притока, ни оттока денежных средств;

3) корректировки на статьи, которые относятся к инвестиционной и финансовой деятельностям.

Рассмотрим их подробнее.

1. Первой статьей неденежных текущих активов является дебиторская задолженность или счета к получению. Увеличение дебиторской задолженности за период означает, что выручка, рассчитанная для отчета о прибылях и убытках на основе метода начислений, больше, чем полученные денежные средства. Следовательно, чистая прибыль, полученная на основе этой выручки, должна быть уменьшена на такое увеличение. Если вернуться к формуле представленной выше, то становится очевидным общее правило: чистая прибыль должна уменьшаться на увеличение неденежных, текущих активов и увеличиваться на их уменьшение, или – увеличение неденежных текущих активов вычитается из чистой прибыли, уменьшение – прибавляется.

Из этой же формулы выводится правило для текущих обязательств: чистая прибыль должна быть увеличена на увеличение текущих обязательств и уменьшена на их уменьшение; или – увеличение текущих обязательств прибавляется к чистой прибыли, уменьшение вычитается. Экономический смысл таких корректировок можно проиллюстрировать на примере с процентами к выплате. Увеличение этой статьи означает, что на расходы отнесено больше, чем выплачено денежных средств, т. е. при расчете чистой прибыли была вычтена большая величина, чем потраченные денежные средства, следовательно, эта сумма должна быть прибавлена к чистой прибыли.

2. В расчет чистой прибыли входят статьи, которые не влекут ни притока, ни оттока денежных средств . Примерамитаких статей являются расходы на износ основных средств, амортизацию нематериальных активов и расходы на создание резерва по безнадежным долгам. Поскольку, с одной стороны, при расчете чистой прибыли они ее уменьшали, а, с другой стороны, такое уменьшение не означает оттока денежных средств, то их величина должна быть прибавлена к чистой прибыли для расчета денежных средств от операционной деятельности.

3. Некоторые статьи, вошедшие в расчет чистой прибыли, не имеют отношения к операционной деятельности: это прибыли и убытки от инвестиционной и финансовой деятельности. Следовательно, при корректировке чистой прибыли для получения денежных средств от операционной деятельности они должны быть элиминированы: прибыли вычтены, убытки прибавлены.

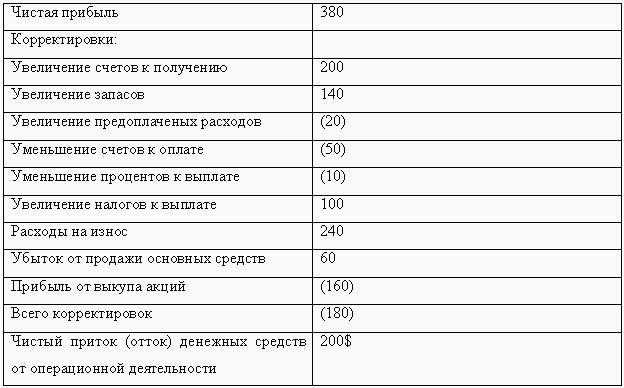

В результате использования косвенного метода раздел операционной деятельности отчета о движении денежных средств в нашем примере будет выглядеть следующим образом.

Корректировка чистой прибыли для получения чистого притока (оттока) денежных средств от операционной деятельности (в долл. США)

Международные стандарты финансовой отчетности поощряют использование прямого метода, потому что он обеспечивает информацию, необходимую для оценки будущих потоков денежных средств, которую не дает использование косвенного метода.

Глава 3

Внедрение управленческого учета США в российских компаниях

Адаптация управленческого учета в российской экономике.В экономическую жизнь нашей страны управленческий учёт вошёл вместе с возникновением и ростом предприятий, ориентированных на рынок. В конкурентной среде от правильных, адекватных этой среде управленческих решений зависит зачастую не только процветание бизнеса, но и само его существование. Под воздействием различных объективных факторов, вызываемых новыми технологиями, государственным регулированием и ростом предприятий, усложняется структура бизнеса, возникает потребность в его дроблении на множество юридических лиц, в одновременном развитии многих направлений деятельности, в формировании значительного количества структурных подразделений (отделов, служб) как на уровне отдельных юридических лиц, так и на уровне холдингов.

Несмотря на то, что интерес к проблемам управленческого учета очевиден, далеко не всегда можно наблюдать среди специалистов единое мнение о его сущности, роли, назначении и месте в системе управления предприятием, теории учета; разворачивается дискуссия о том, есть ли управленческий учет в России, если нет, то нужно ли и как его внедрять.

В настоящее время, в период становления системы нормативного регулирования бухгалтерского учета, его стандартизации, которые происходят в условиях развития рыночных отношений, особенно важно и актуально осознать суть управленческого учета и его применимость в российской действительности.

Отсутствие единого подхода, общей точки зрения хотя бы в наиболее важных, принципиальных вопросах управленческого учета отрицательно повлияет на эффективность его применения на практике и интенсивность изучения в теории отечественного учета.

С одной стороны необходимо изучение западного управленческого учета – факторов и причин возникновения, исторических и национальных особенностей, динамики, сущности, структуры и основных элементов, тенденций и перспектив развития, нерешенных проблем. С другой стороны, требуется анализ российской реальности: опыта отечественной учетно-аналитической школы, теории и практики экономики и управления; потребностей и задач, стоящих перед учетом в условиях становления рыночных отношений; тенденций развития экономики страны, предприятия (организации) как основного субъекта рыночных отношений.

В нашей стране в настоящее время идет активное реформирование бухгалтерского учета. В связи с этим можно выделить две первостепенные задачи:

Несмотря на то, что интерес к проблемам управленческого учета очевиден, далеко не всегда можно наблюдать среди специалистов единое мнение о его сущности, роли, назначении и месте в системе управления предприятием, теории учета; разворачивается дискуссия о том, есть ли управленческий учет в России, если нет, то нужно ли и как его внедрять.

В настоящее время, в период становления системы нормативного регулирования бухгалтерского учета, его стандартизации, которые происходят в условиях развития рыночных отношений, особенно важно и актуально осознать суть управленческого учета и его применимость в российской действительности.

Отсутствие единого подхода, общей точки зрения хотя бы в наиболее важных, принципиальных вопросах управленческого учета отрицательно повлияет на эффективность его применения на практике и интенсивность изучения в теории отечественного учета.

С одной стороны необходимо изучение западного управленческого учета – факторов и причин возникновения, исторических и национальных особенностей, динамики, сущности, структуры и основных элементов, тенденций и перспектив развития, нерешенных проблем. С другой стороны, требуется анализ российской реальности: опыта отечественной учетно-аналитической школы, теории и практики экономики и управления; потребностей и задач, стоящих перед учетом в условиях становления рыночных отношений; тенденций развития экономики страны, предприятия (организации) как основного субъекта рыночных отношений.

В нашей стране в настоящее время идет активное реформирование бухгалтерского учета. В связи с этим можно выделить две первостепенные задачи: