Ольга Сергеевна Красова

Управленческий учет в США

Глава 1

Институт управленческого учёта США. Анализ и структура основных положений управленческого учета в США

1.1. Сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета

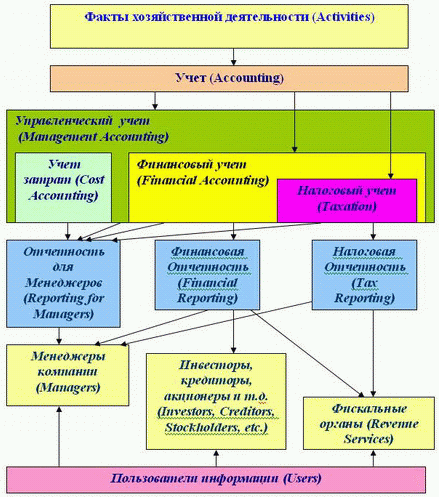

Согласно SMA 1A управленческий учет – это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, используемой менеджментом в планировании, оценке и управлении организацией для обеспечения оптимального использования ее ресурсов и полноты их учета. Управленческий учет также включает в себя подготовку финансовых отчетов для групп внешних пользователей информации – акционеров, кредиторов, регулирующих и налоговых органов.

Из определения следует, что финансовая информация (как в денежном, так и в неденежном выражении) необходима для понимания причин и последствий совершения фактических или планируемых хозяйственных операций, экономической ситуации в целом, а также для оценки активов и обязательств.

Управленческий учет можно также назвать составной часть бухгалтерской системы предприятия. Эффективность управления во многом зависит от полноты информации о деятельности структурных подразделений, служб, отделов предприятия. Эту информацию управленческий учет формирует для руководителей разных уровней управления внутри предприятия в целях принятия ими правильных управленческих решений.

Авторы расходятся во мнении относительно периода, с которого можно считать, что управленческий учет возник как самостоятельная наука. Одни относят период возникновения бухгалтерского управленческого учета к послевоенным годам, обосновывая это повышением роли бухгалтерского учета в системе управления. Другие называют более ранние даты – начало ХХ века, связывая возникновение бухгалтерского управленческого учета с появлением науки управления (1911 г., статья Фредерика Уинслоу Тейлора «Принципы научного управления»). Видимо, правы обе стороны. В начале ХХ века были заложены основы в виде систем стандарт-кост, директ-кост, которые в 50-е годы начали повсеместно внедряться в деятельность предприятий и приносить, свои первые результаты (учет деятельности по центрам ответственности и пр.). Кроме того, необходимо принять во внимание и экономические реалии того времени, существующие в конкретных странах.

Появление управленческого учета в США обусловлено бурным развитием акционерной (корпоративной) формы организации бизнеса. Именно качественный состав собственников (инвесторов), включающий в себя большое количество мелких вкладчиков, определил требования, которые были поставлены перед системой учета. Основным требованием собственников являлось своевременное предоставление информации. Это было связано с сильным воздействием внешней среды. Усиление конкурентной борьбы обусловило, в свою очередь, то, что основной целью большинства собственников стала не максимизация прибыли, достигаемая, например, через участие в управлении бизнесом, а максимизация стоимости капитала, достигаемая путем биржевых спекуляций при перепродаже акций.

Требование оперативности предоставления информации ограничило количественный и качественный состав информационных атрибутов, т. е. вместо всего объема объектов учета во внимание стали принимать только расходы и доходы, что не могло не повлиять на достоверность информации. Поэтому до сих пор в США управленческий учет является некоей формой развития учета затрат и калькулирования себестоимости.

Содержание управленческого учета определяется целями управления и может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений. Отсюда его содержание состоит как бы из двух частей: производственного учета, предназначенного для внутреннего управления, и части финансового учета, которая используется для управления финансовой деятельностью.

Системность управленческого учета предполагает:

Системность управленческого учета предполагает:

• формирование концепции построения системы;

• построение структуры, обеспечивающей взаимосвязь внутренних объектов управления между собой и с внешней средой;

• обязательное вычленение из структуры ее отдельного элемента – понятийного аппарата;

• наличие механизма; взаимодействия финансового и управленческого видов бухгалтерского учета на основе единства объектов управления;

• обоснование совокупности приемов и методов, обеспечивающих адекватность методологии бухгалтерского управленческого учета производства сложившейся на предприятии практике управления.

Формирование системы учета основывается на взаимосвязи прошлого, настоящего и будущего. Фактические данные прошлого и отчетного периодов в сопоставлении с плановыми величинами составляют информационную базу для принятия управленческих решений в интересах будущего развития.

Понимание сущности управленческого учета позволяет выявить зависимость функций, выполняемых этим видом учета, от функций управления. Функции управления обычно состоят из: планирования, контроля, оценки, непосредственно организационной работы, внутренних информационных связей и стимулирования.

Планирование– процесс описания вариантов действий, которые могут быть осуществлены в будущем. Планирование служит началом всякой целенаправленной экономической деятельности, это первый и наиболее важный этап процесса управления. На основании составленных планов будет осуществляться в дальнейшем вся деятельность предприятия. В современных рыночных условиях планирование является важной предпосылкой свободного производства, распределения и потребления ресурсов и товаров. В процессе планирования обеспечивается необходимое равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и объемом предложения предприятиями.

Он включает: постановку цели; формулирование задач; изыскание путей решения задач для достижения поставленной цели; выбор вариантов альтернативных действий. На этой стадии руководитель должен иметь информацию о смете и предполагаемых источниках ее исполнения. Планы могут быть краткосрочными и долгосрочными.

Перспективный план представляет собой предположение администрации в отношении развития предприятия на 3–5 лет. Он предусматривает комплекс мер, которые должна провести администрация в настоящее или в ближайшее время. Таким образом, решаются вопросы инвестиций в основные фонды и в производственные запасы, в создание и освоение новой продукции, поскольку изменение ассортимента выпускаемой продукции страхует предприятие от риска снижения прибыли.

Среднесрочное планирование– план составляется на срок от одного года до пяти лет. На некоторых предприятиях часто среднесрочное планирование совмещается с текущим.

Текущее планирование– план охватывает период до одного года, с разбивкой на полугодичное, квартальной, месячное, недельной планирование.

Деятельность, связанную с планированием, можно разделить на несколько этапов.

На первом этапедолжны быть составлены планы и определены задачи предприятия по количественным показателям (микро – и макроэкономическим) в соответствии со стратегией развития предприятия. Сложность данной проблемы состоит в том, что некоторые показатели (деятельность конкурентов, развитие рынка в целом, объемы спроса и пр.) не поддаются точному планированию, следовательно, планирование в условиях рыночной экономики базируется на неполных данных. Это предполагает необходимость постоянного контроля за выполнением планов. На этом же этапе рассчитывается дополнительная денежная выручка, которая необходима для достижения поставленных целей.

Второй этапсостоит в разработке прогноза деятельности всех структурных подразделений и предприятия в целом. При прогнозировании вычисляется реальная денежная выручка, которая может быть получена при условии, что были учтены все влияющие на развитие предприятия факторы.

В процессе третьего этапаформулируются основные пути и средства достижения поставленной цели. При этом уделяется внимание, на преодоление в процессе производства возникших трудностей в результате отрицательного воздействия внешних факторов.

Четвертый этапзаключается в осуществлении плановых решений. Результатами этой деятельности являются реальные показатели деятельности предприятия.

Заключительный, пятый этап, – контроль за исполнением результатов. Происходит сравнение реальных результатов с плановыми показателями, а также создание предпосылок для корректировки действий предприятия в последующем его развитии.

Таким образом, процесс планирования не простая последовательность операций по составлению плана, а сложная система разработки последовательности действий, которая требует большой гибкости и умелого управленческого искусства.

Контроль– проверка осуществления планов со стороны руководителя, менеджера – включает: определение состояния объекта; сопоставление фактических результатов с плановыми; пересмотр планов, если становится ясным, что они не могут быть выполнены; выявление отклонений от запланированного и регулирование. Любое управленческое решение основывается на оценке деятельности, где управленческое планирование и система контроля полностью взаимодействуют. На этой стадии управления руководитель имеет информацию в виде отчетов исполнителей, где сосредоточено количественное измерение фактического состояния объекта. Часто в отчете сравниваются фактические и бюджетные данные, выявляются отклонения. Это позволяет концентрировать внимание на негативных процессах и выявлять проблемы, требующие решения в будущем ( например, пересмотр обязательств по поставке продукции некоторым покупателям).

Оценкапонимается как заключительный процесс анализа всей системы принятия решений. В этом случае определяется, была ли достигнута поставленная цель (обратная связь), и выясняются причины отклонений: недостатки планирования, неоптимальный набор действий, который привел к увеличению количества оперативных решений; несоответствие системы контроля требованиям управления; выбор неверной цели.

Организационная работасостоит: в создании организационной структуры предприятия, предназначенной для практической реализации поставленных целей отделами, бюро, группами, подразделениями и т. п.; распределении обязанностей между исполнителями; координации действий исполнителей на основе внутренних информационных связей, объединяющих разные уровни управления; установлении коммуникационных каналов связи с использованием линейных и нелинейных отношений. Система управленческого учета адекватна организационной структуре предприятия и предстает как система внутренней отчетности структурных подразделений.

Стимулирование– средство мотивации участников производственного процесса, побуждающее, уяснять цели и задачи предприятия и принимать решения, соответствующие этим целям. В этом качестве выступают сметы и отчеты об их выполнении. Они мотивируют обоснованность корректировки фактических результатов по отношению к запланированным и стимулируют персонал предприятия к принятию мер по устранению отклонений либо к выявлению потенциальных проблем в будущем. Внутренняя отчетность создает основу для повышения эффективности системы контроля и регулирования, реализуемой менеджерами.

Внутренняя информационная связь– это обмен информацией и отчетностью, позволяющий скоординировать действия различных структурных подразделений для выполнения конечной цели. Такая информационная связь конкретизирует задачи каждого подразделения на предстоящий бюджетный период; определяет условия, в которых будет действовать каждый руководитель подразделения, и требования (потребности и ограничения) к нему смежных производственных подразделений.

Функции управления и информация, обеспечивающая их действенность, позволяют сформулировать функции управленческого учета:

• обеспечение информацией руководителей всех уровней управления, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений в разрезе структурных подразделений, видов деятельности и сегментов рынка;

• формирование информации как средства внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня;

• оперативный контроль и оценка результатов деятельности предприятия и его внутренних подразделений для определения рентабельности отдельных видов продукции, сегментов рынка;

• перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов его деятельности, оптимизации использования материальных, трудовых и финансовых ресурсов.

Система управленческого учета подразумевает наличие некоторого набора общих и частных принципов, которые регулируют правила отражения объектов учета и сферы использования методических приемов. Поскольку управленческий учет является компонентом общей системы бухгалтерского учета, то те принципы, которые сформированы для финансового бухгалтерского учета, принимаются и в управленческом учете, однако последний формирует информацию для планирования, принятия решений, выработки стратегии предприятия и оценки деятельности, а процедуры его ведения должны соответствовать принципам формирования информационных систем о производстве в условиях использования сложнейшего научного инструментария – системного подхода, а в последнее время – ситуационного подхода. Отсюда он должен оперировать такими принципами, которые будут соответствовать трем концепциям построения.

Между тем наметившаяся тенденция интегрирования управленческого учета в процесс управления производством требует соблюдения общих закономерностей менеджмента, отражающих взаимосвязи между различными элементами управленческой системы производства. В нее входят разработка и освоение новой продукции, ассортиментной политики, технологического менеджмента; обеспечение производства материально-производственными ресурсами; разработка и проведение кадровой политики; обеспечение качества и конкурентоспособности продукции; повышение эффективности производства; организация, выбор методов и каналов сбыта; определение организационной структуры управления. Все компоненты, образующие систему, подчинены принципам централизации и децентрализации в управлении, их сочетанию, ориентации на долгосрочные цели развития и участие работников в управлении.

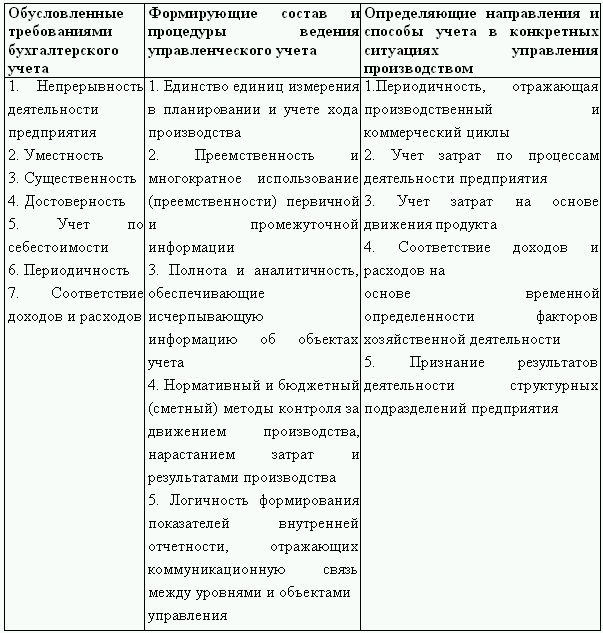

Таким образом, к принципам бухгалтерского управленческого учета производства можно отнести:

• непрерывность деятельности предприятия;

• использование единых для планирования и учета (планово-учетных) единиц измерения;

• оценку результатов деятельности подразделений предприятия;

• преемственность и многократное использование первичной и промежуточной информации в целях управления;

• формирование показателей внутренней отчетности как основы коммуникационных связей между различными уровнями;

• учет по себестоимости;

• применение нормативного и бюджетного (сметного) методов контроля за затратами, финансами, коммерческой деятельностью;

• объективность, полноту и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета;

• периодичность, отражающую производственный и коммерческий циклы предприятия, установленные учетной политикой;

• соответствие доходов и расходов на основе временной определенности фактов хозяйственной деятельности.

Данный перечень принципов, имеющих отношение к разным концепциям управленческого учета производства, можно сгруппировать следующим образом.

1. Принципы, обусловленные требованиями бухгалтерского учета.

2. Принципы, формирующие состав и процедуры ведения управленческого учета.

3. Принципы, определяющие направления и способы управленческого учета в конкретных ситуациях управления производством.

Рассмотрим лишь некоторые из них, которые формируют науку об управленческом учете и являются системообразующими (таблица 1.1).

Принципы, обусловленные требованиями бухгалтерского учета, устанавливают основные методологические подходы к определению сущности управленческого учета. В то же время особенности отражения информации в его системе позволяют несколько по иному трактовать условия их реализации. Так, принцип непрерывности деятельности выражается отсутствием намерений самоликвидироваться или сократить масштабы производства и означает, что предприятие будет развиваться в будущем.

Этот принцип нацеливает бухгалтеров на создание информационного обслуживания для решений, имеющих долгосрочный характер, таких, как: проведение анализа конкурентоспособности производства продукции, поставок сырья и материалов, изменения ассортимента и освоения новых продуктов, инвестиций и т. д.

Данный принцип позволяет выбрать способы оценки затрат и продукции как реализованной покупателям, так и оставшейся в производстве и на складах предприятия. Остальные принципы традиционного бухгалтерского (финансового) учета в рамках управленческого будут подчиненными.

Принцип уместности проявляется в любом случае при выборе объекта наблюдения, объема информации об этом объекте и возможности оказывать влияние на управленческие решения. Качество информации о том или другом объекте наблюдения рассматривается с точки зрения ее существенности, т. е. своевременности представления для принятия решения или контроля. Информация учитывает условия, в которых принимается решение, целевые критерии и возможные последствия рассматриваемых альтернатив.

Принцип уместности проявляется в любом случае при выборе объекта наблюдения, объема информации об этом объекте и возможности оказывать влияние на управленческие решения. Качество информации о том или другом объекте наблюдения рассматривается с точки зрения ее существенности, т. е. своевременности представления для принятия решения или контроля. Информация учитывает условия, в которых принимается решение, целевые критерии и возможные последствия рассматриваемых альтернатив.

Принципы, формирующие состав и процедуры ведения управленческого учета, определяют перечень объектов наблюдения, их классификационные характеристики и единицы измерения, включая информацию нефинансового характера, процедуры отслеживания протекающих на предприятии производственных процессов в реальном масштабе времени, перечень показателей внутренней отчетности за короткие промежутки времени.

Применение в планировании и учете единых планово-учетных единиц измерения обеспечивает прямую и обратную связь между установлением количественных и качественных целей предприятия и его производственных подразделений и степени фактического достижения этих целей. Планово-учетные единицы раскрывают содержание планирования на разных его уровнях. С их помощью разрабатывают методологию системы учета, основанную на тесной взаимосвязи показателей движения производства и нарастания производственных затрат и определения финансовых результатов.

На разных уровнях планирования планово-учетные единицы или более укрупнены, или, напротив, детализированы по сравнению с учетными единицами выпуска продукции. В основе детализации заложен принцип перехода от более крупных единиц на уровне предприятия (изделие, производственный заказ, серия изделий, наименование и т. п.) к более мелким – на уровне цеха, участка, бригады (деталь, операция, комплекс операций, машинокомплект, узловой комплект, бригадный комплект и др.).

Следует отметить, что планово-учетные единицы и единицы измерения готовой продукции, сданной на склад, применяемые в бухгалтерском учете, идентичны. Кроме того, на уровне предприятия планово-учетные единицы совпадают с объектами калькулирования или являются их частью. На уровне структурных подразделений планово-учетные единицы могут быть использованы при выборе объектов учета затрат.

Согласно принципу преемственности и многократного использования (комплексности) система учета ведется на основе сбора, обработки и транспортирования, данных первичного учета для двух компонентов системы бухгалтерского учета. Информация, подготовленная в рамках управленческого учета, нередко подкрепляется и дополняется данными финансового учета, и наоборот. Этот принцип предполагает разовую фиксацию данных в первичных документах или производственных расчетах и многократное их использование при всех видах управленческой деятельности без повторной регистрации или расчетов. Данный принцип позволяет создать на предприятии рациональную и экономную систему учета сообразно его размерам и масштабам производственной деятельности. Реализация принципа комплексности означает, что из минимального количества данных получают максимально необходимое для управленческих решений количество информации.

Принцип полноты и аналитичности информации предполагает, что в рамках управленческого учета создаются информационные условия для осуществления функций:

• экономического анализа путем сравнения текущих результатов с запланированными, выявления конкретных факторов, влияющих на результаты; контроля поставленных целей и возможностей их достижения;

• регулирования путем корректировки целевых установок в реальном времени для определения и устранения внутренних и внешних ограничений, мешающих достижению поставленных целей;

• планирования путем разработки альтернативных мероприятий, направленных на элиминирование негативных сторон в деятельности предприятия или его производственных подразделений.

Этот принцип проявляется через показатели внутренних отчетов, которые должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки, не предусматривать обратных синтезу (от низших до высших уровней управления) процедур. Нарушение вышеназванного принципа приводит к потере оперативности и удорожанию содержания системы управления. Особого внимания заслуживает принцип нормативного и бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью. Он используется на крупных предприятиях как инструмент планирования, контроля и регулирования. Бюджетный цикл состоит из процедур планирования всех сфер деятельности подразделений; суммирования проектных решений всего коллектива; расчета проекта бюджета; расчетов вариантов плана и внесения корректив; окончательного планирования и учета изменяющихся условий и отклонений от запланированных.

Управленческий учет, обладая принципом логичности формирования показателей внутренней отчетности, так обобщает ее показатели по данным первичного учета, что они становятся системой внутренней коммуникации. На нулевом уровне учетная информация возникает в первичных документах, отчетах основных и вспомогательных цехов. На первом уровне она группируется в сводных документах отдела снабжения, внешней кооперации, производственных подразделений, сбытового и финансового отделов, бухгалтерии, складского хозяйства. На последующих уровнях проводятся объединение и формирование отчетных показателей в функциональных отделах заводоуправления (главного конструктора, главного технолога, главного механика, отдела кадров и др.). На самом верхнем уровне (производственно-диспетчерский, планово-экономический отделы и бухгалтерия) происходит обобщение сводной информации, поступившей из структурных подразделений, и преобразование ее в результирующую. Содержание отчетов зависит от их целевого назначения или должности руководителя, для которого они предназначены. Бухгалтеры-аналитики составляют: отчеты по анализу себестоимости в целях определения доходности продукции; сметы для планирования будущих расходов; текущие отчеты производственных подразделений для оценки результатов работы; отчеты о затратах на производство для принятия оперативных решений; отчеты по исполнению смет капитальных вложений для долгосрочного планирования или прогнозирования и т. п.

Принципы , определяющие направления и способы учета в конкретных ситуациях управления производством, ориентируют систему управленческого учета на использование специфических приемов обобщения информации с целью обоснования принимаемых решений. К таковым принципам относятся: периодичность производственного и коммерческого циклов, учет затрат по процессам деятельности, соответствие доходов и расходов, признание результатов деятельности структурных подразделений.

Принцип периодичности, отражающий производственный и коммерческий циклы предприятия, важен для построения системы управленческого учета. Информация для руководителей необходима тогда, когда это целесообразно. Сокращение времени может значительно уменьшить точность информации, подготовленной бухгалтерами-аналитиками, но дает возможность определить тенденции.

Принцип учета затрат по процессам деятельности предприятия предполагает группировку затрат по основным и вспомогательным видам деятельности. При этом первые создают стоимость для потребителя, а вторые влияют на ее создание. Такой принцип необходим для оценки деятельности каждого подразделения, участвующего в производстве и реализации продукции, и установления доли их ответственности за общие показатели.

Из определения следует, что финансовая информация (как в денежном, так и в неденежном выражении) необходима для понимания причин и последствий совершения фактических или планируемых хозяйственных операций, экономической ситуации в целом, а также для оценки активов и обязательств.

Управленческий учет можно также назвать составной часть бухгалтерской системы предприятия. Эффективность управления во многом зависит от полноты информации о деятельности структурных подразделений, служб, отделов предприятия. Эту информацию управленческий учет формирует для руководителей разных уровней управления внутри предприятия в целях принятия ими правильных управленческих решений.

Авторы расходятся во мнении относительно периода, с которого можно считать, что управленческий учет возник как самостоятельная наука. Одни относят период возникновения бухгалтерского управленческого учета к послевоенным годам, обосновывая это повышением роли бухгалтерского учета в системе управления. Другие называют более ранние даты – начало ХХ века, связывая возникновение бухгалтерского управленческого учета с появлением науки управления (1911 г., статья Фредерика Уинслоу Тейлора «Принципы научного управления»). Видимо, правы обе стороны. В начале ХХ века были заложены основы в виде систем стандарт-кост, директ-кост, которые в 50-е годы начали повсеместно внедряться в деятельность предприятий и приносить, свои первые результаты (учет деятельности по центрам ответственности и пр.). Кроме того, необходимо принять во внимание и экономические реалии того времени, существующие в конкретных странах.

Появление управленческого учета в США обусловлено бурным развитием акционерной (корпоративной) формы организации бизнеса. Именно качественный состав собственников (инвесторов), включающий в себя большое количество мелких вкладчиков, определил требования, которые были поставлены перед системой учета. Основным требованием собственников являлось своевременное предоставление информации. Это было связано с сильным воздействием внешней среды. Усиление конкурентной борьбы обусловило, в свою очередь, то, что основной целью большинства собственников стала не максимизация прибыли, достигаемая, например, через участие в управлении бизнесом, а максимизация стоимости капитала, достигаемая путем биржевых спекуляций при перепродаже акций.

Требование оперативности предоставления информации ограничило количественный и качественный состав информационных атрибутов, т. е. вместо всего объема объектов учета во внимание стали принимать только расходы и доходы, что не могло не повлиять на достоверность информации. Поэтому до сих пор в США управленческий учет является некоей формой развития учета затрат и калькулирования себестоимости.

Содержание управленческого учета определяется целями управления и может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений. Отсюда его содержание состоит как бы из двух частей: производственного учета, предназначенного для внутреннего управления, и части финансового учета, которая используется для управления финансовой деятельностью.

• формирование концепции построения системы;

• построение структуры, обеспечивающей взаимосвязь внутренних объектов управления между собой и с внешней средой;

• обязательное вычленение из структуры ее отдельного элемента – понятийного аппарата;

• наличие механизма; взаимодействия финансового и управленческого видов бухгалтерского учета на основе единства объектов управления;

• обоснование совокупности приемов и методов, обеспечивающих адекватность методологии бухгалтерского управленческого учета производства сложившейся на предприятии практике управления.

Формирование системы учета основывается на взаимосвязи прошлого, настоящего и будущего. Фактические данные прошлого и отчетного периодов в сопоставлении с плановыми величинами составляют информационную базу для принятия управленческих решений в интересах будущего развития.

Понимание сущности управленческого учета позволяет выявить зависимость функций, выполняемых этим видом учета, от функций управления. Функции управления обычно состоят из: планирования, контроля, оценки, непосредственно организационной работы, внутренних информационных связей и стимулирования.

Планирование– процесс описания вариантов действий, которые могут быть осуществлены в будущем. Планирование служит началом всякой целенаправленной экономической деятельности, это первый и наиболее важный этап процесса управления. На основании составленных планов будет осуществляться в дальнейшем вся деятельность предприятия. В современных рыночных условиях планирование является важной предпосылкой свободного производства, распределения и потребления ресурсов и товаров. В процессе планирования обеспечивается необходимое равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и объемом предложения предприятиями.

Он включает: постановку цели; формулирование задач; изыскание путей решения задач для достижения поставленной цели; выбор вариантов альтернативных действий. На этой стадии руководитель должен иметь информацию о смете и предполагаемых источниках ее исполнения. Планы могут быть краткосрочными и долгосрочными.

Перспективный план представляет собой предположение администрации в отношении развития предприятия на 3–5 лет. Он предусматривает комплекс мер, которые должна провести администрация в настоящее или в ближайшее время. Таким образом, решаются вопросы инвестиций в основные фонды и в производственные запасы, в создание и освоение новой продукции, поскольку изменение ассортимента выпускаемой продукции страхует предприятие от риска снижения прибыли.

Среднесрочное планирование– план составляется на срок от одного года до пяти лет. На некоторых предприятиях часто среднесрочное планирование совмещается с текущим.

Текущее планирование– план охватывает период до одного года, с разбивкой на полугодичное, квартальной, месячное, недельной планирование.

Деятельность, связанную с планированием, можно разделить на несколько этапов.

На первом этапедолжны быть составлены планы и определены задачи предприятия по количественным показателям (микро – и макроэкономическим) в соответствии со стратегией развития предприятия. Сложность данной проблемы состоит в том, что некоторые показатели (деятельность конкурентов, развитие рынка в целом, объемы спроса и пр.) не поддаются точному планированию, следовательно, планирование в условиях рыночной экономики базируется на неполных данных. Это предполагает необходимость постоянного контроля за выполнением планов. На этом же этапе рассчитывается дополнительная денежная выручка, которая необходима для достижения поставленных целей.

Второй этапсостоит в разработке прогноза деятельности всех структурных подразделений и предприятия в целом. При прогнозировании вычисляется реальная денежная выручка, которая может быть получена при условии, что были учтены все влияющие на развитие предприятия факторы.

В процессе третьего этапаформулируются основные пути и средства достижения поставленной цели. При этом уделяется внимание, на преодоление в процессе производства возникших трудностей в результате отрицательного воздействия внешних факторов.

Четвертый этапзаключается в осуществлении плановых решений. Результатами этой деятельности являются реальные показатели деятельности предприятия.

Заключительный, пятый этап, – контроль за исполнением результатов. Происходит сравнение реальных результатов с плановыми показателями, а также создание предпосылок для корректировки действий предприятия в последующем его развитии.

Таким образом, процесс планирования не простая последовательность операций по составлению плана, а сложная система разработки последовательности действий, которая требует большой гибкости и умелого управленческого искусства.

Контроль– проверка осуществления планов со стороны руководителя, менеджера – включает: определение состояния объекта; сопоставление фактических результатов с плановыми; пересмотр планов, если становится ясным, что они не могут быть выполнены; выявление отклонений от запланированного и регулирование. Любое управленческое решение основывается на оценке деятельности, где управленческое планирование и система контроля полностью взаимодействуют. На этой стадии управления руководитель имеет информацию в виде отчетов исполнителей, где сосредоточено количественное измерение фактического состояния объекта. Часто в отчете сравниваются фактические и бюджетные данные, выявляются отклонения. Это позволяет концентрировать внимание на негативных процессах и выявлять проблемы, требующие решения в будущем ( например, пересмотр обязательств по поставке продукции некоторым покупателям).

Оценкапонимается как заключительный процесс анализа всей системы принятия решений. В этом случае определяется, была ли достигнута поставленная цель (обратная связь), и выясняются причины отклонений: недостатки планирования, неоптимальный набор действий, который привел к увеличению количества оперативных решений; несоответствие системы контроля требованиям управления; выбор неверной цели.

Организационная работасостоит: в создании организационной структуры предприятия, предназначенной для практической реализации поставленных целей отделами, бюро, группами, подразделениями и т. п.; распределении обязанностей между исполнителями; координации действий исполнителей на основе внутренних информационных связей, объединяющих разные уровни управления; установлении коммуникационных каналов связи с использованием линейных и нелинейных отношений. Система управленческого учета адекватна организационной структуре предприятия и предстает как система внутренней отчетности структурных подразделений.

Стимулирование– средство мотивации участников производственного процесса, побуждающее, уяснять цели и задачи предприятия и принимать решения, соответствующие этим целям. В этом качестве выступают сметы и отчеты об их выполнении. Они мотивируют обоснованность корректировки фактических результатов по отношению к запланированным и стимулируют персонал предприятия к принятию мер по устранению отклонений либо к выявлению потенциальных проблем в будущем. Внутренняя отчетность создает основу для повышения эффективности системы контроля и регулирования, реализуемой менеджерами.

Внутренняя информационная связь– это обмен информацией и отчетностью, позволяющий скоординировать действия различных структурных подразделений для выполнения конечной цели. Такая информационная связь конкретизирует задачи каждого подразделения на предстоящий бюджетный период; определяет условия, в которых будет действовать каждый руководитель подразделения, и требования (потребности и ограничения) к нему смежных производственных подразделений.

Функции управления и информация, обеспечивающая их действенность, позволяют сформулировать функции управленческого учета:

• обеспечение информацией руководителей всех уровней управления, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений в разрезе структурных подразделений, видов деятельности и сегментов рынка;

• формирование информации как средства внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня;

• оперативный контроль и оценка результатов деятельности предприятия и его внутренних подразделений для определения рентабельности отдельных видов продукции, сегментов рынка;

• перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов его деятельности, оптимизации использования материальных, трудовых и финансовых ресурсов.

Система управленческого учета подразумевает наличие некоторого набора общих и частных принципов, которые регулируют правила отражения объектов учета и сферы использования методических приемов. Поскольку управленческий учет является компонентом общей системы бухгалтерского учета, то те принципы, которые сформированы для финансового бухгалтерского учета, принимаются и в управленческом учете, однако последний формирует информацию для планирования, принятия решений, выработки стратегии предприятия и оценки деятельности, а процедуры его ведения должны соответствовать принципам формирования информационных систем о производстве в условиях использования сложнейшего научного инструментария – системного подхода, а в последнее время – ситуационного подхода. Отсюда он должен оперировать такими принципами, которые будут соответствовать трем концепциям построения.

Между тем наметившаяся тенденция интегрирования управленческого учета в процесс управления производством требует соблюдения общих закономерностей менеджмента, отражающих взаимосвязи между различными элементами управленческой системы производства. В нее входят разработка и освоение новой продукции, ассортиментной политики, технологического менеджмента; обеспечение производства материально-производственными ресурсами; разработка и проведение кадровой политики; обеспечение качества и конкурентоспособности продукции; повышение эффективности производства; организация, выбор методов и каналов сбыта; определение организационной структуры управления. Все компоненты, образующие систему, подчинены принципам централизации и децентрализации в управлении, их сочетанию, ориентации на долгосрочные цели развития и участие работников в управлении.

Таким образом, к принципам бухгалтерского управленческого учета производства можно отнести:

• непрерывность деятельности предприятия;

• использование единых для планирования и учета (планово-учетных) единиц измерения;

• оценку результатов деятельности подразделений предприятия;

• преемственность и многократное использование первичной и промежуточной информации в целях управления;

• формирование показателей внутренней отчетности как основы коммуникационных связей между различными уровнями;

• учет по себестоимости;

• применение нормативного и бюджетного (сметного) методов контроля за затратами, финансами, коммерческой деятельностью;

• объективность, полноту и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета;

• периодичность, отражающую производственный и коммерческий циклы предприятия, установленные учетной политикой;

• соответствие доходов и расходов на основе временной определенности фактов хозяйственной деятельности.

Данный перечень принципов, имеющих отношение к разным концепциям управленческого учета производства, можно сгруппировать следующим образом.

1. Принципы, обусловленные требованиями бухгалтерского учета.

2. Принципы, формирующие состав и процедуры ведения управленческого учета.

3. Принципы, определяющие направления и способы управленческого учета в конкретных ситуациях управления производством.

Рассмотрим лишь некоторые из них, которые формируют науку об управленческом учете и являются системообразующими (таблица 1.1).

Принципы, обусловленные требованиями бухгалтерского учета, устанавливают основные методологические подходы к определению сущности управленческого учета. В то же время особенности отражения информации в его системе позволяют несколько по иному трактовать условия их реализации. Так, принцип непрерывности деятельности выражается отсутствием намерений самоликвидироваться или сократить масштабы производства и означает, что предприятие будет развиваться в будущем.

Этот принцип нацеливает бухгалтеров на создание информационного обслуживания для решений, имеющих долгосрочный характер, таких, как: проведение анализа конкурентоспособности производства продукции, поставок сырья и материалов, изменения ассортимента и освоения новых продуктов, инвестиций и т. д.

Данный принцип позволяет выбрать способы оценки затрат и продукции как реализованной покупателям, так и оставшейся в производстве и на складах предприятия. Остальные принципы традиционного бухгалтерского (финансового) учета в рамках управленческого будут подчиненными.

Таблица 1.1. Принципы управленческого учета

Принципы, формирующие состав и процедуры ведения управленческого учета, определяют перечень объектов наблюдения, их классификационные характеристики и единицы измерения, включая информацию нефинансового характера, процедуры отслеживания протекающих на предприятии производственных процессов в реальном масштабе времени, перечень показателей внутренней отчетности за короткие промежутки времени.

Применение в планировании и учете единых планово-учетных единиц измерения обеспечивает прямую и обратную связь между установлением количественных и качественных целей предприятия и его производственных подразделений и степени фактического достижения этих целей. Планово-учетные единицы раскрывают содержание планирования на разных его уровнях. С их помощью разрабатывают методологию системы учета, основанную на тесной взаимосвязи показателей движения производства и нарастания производственных затрат и определения финансовых результатов.

На разных уровнях планирования планово-учетные единицы или более укрупнены, или, напротив, детализированы по сравнению с учетными единицами выпуска продукции. В основе детализации заложен принцип перехода от более крупных единиц на уровне предприятия (изделие, производственный заказ, серия изделий, наименование и т. п.) к более мелким – на уровне цеха, участка, бригады (деталь, операция, комплекс операций, машинокомплект, узловой комплект, бригадный комплект и др.).

Следует отметить, что планово-учетные единицы и единицы измерения готовой продукции, сданной на склад, применяемые в бухгалтерском учете, идентичны. Кроме того, на уровне предприятия планово-учетные единицы совпадают с объектами калькулирования или являются их частью. На уровне структурных подразделений планово-учетные единицы могут быть использованы при выборе объектов учета затрат.

Согласно принципу преемственности и многократного использования (комплексности) система учета ведется на основе сбора, обработки и транспортирования, данных первичного учета для двух компонентов системы бухгалтерского учета. Информация, подготовленная в рамках управленческого учета, нередко подкрепляется и дополняется данными финансового учета, и наоборот. Этот принцип предполагает разовую фиксацию данных в первичных документах или производственных расчетах и многократное их использование при всех видах управленческой деятельности без повторной регистрации или расчетов. Данный принцип позволяет создать на предприятии рациональную и экономную систему учета сообразно его размерам и масштабам производственной деятельности. Реализация принципа комплексности означает, что из минимального количества данных получают максимально необходимое для управленческих решений количество информации.

Принцип полноты и аналитичности информации предполагает, что в рамках управленческого учета создаются информационные условия для осуществления функций:

• экономического анализа путем сравнения текущих результатов с запланированными, выявления конкретных факторов, влияющих на результаты; контроля поставленных целей и возможностей их достижения;

• регулирования путем корректировки целевых установок в реальном времени для определения и устранения внутренних и внешних ограничений, мешающих достижению поставленных целей;

• планирования путем разработки альтернативных мероприятий, направленных на элиминирование негативных сторон в деятельности предприятия или его производственных подразделений.

Этот принцип проявляется через показатели внутренних отчетов, которые должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки, не предусматривать обратных синтезу (от низших до высших уровней управления) процедур. Нарушение вышеназванного принципа приводит к потере оперативности и удорожанию содержания системы управления. Особого внимания заслуживает принцип нормативного и бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью. Он используется на крупных предприятиях как инструмент планирования, контроля и регулирования. Бюджетный цикл состоит из процедур планирования всех сфер деятельности подразделений; суммирования проектных решений всего коллектива; расчета проекта бюджета; расчетов вариантов плана и внесения корректив; окончательного планирования и учета изменяющихся условий и отклонений от запланированных.

Управленческий учет, обладая принципом логичности формирования показателей внутренней отчетности, так обобщает ее показатели по данным первичного учета, что они становятся системой внутренней коммуникации. На нулевом уровне учетная информация возникает в первичных документах, отчетах основных и вспомогательных цехов. На первом уровне она группируется в сводных документах отдела снабжения, внешней кооперации, производственных подразделений, сбытового и финансового отделов, бухгалтерии, складского хозяйства. На последующих уровнях проводятся объединение и формирование отчетных показателей в функциональных отделах заводоуправления (главного конструктора, главного технолога, главного механика, отдела кадров и др.). На самом верхнем уровне (производственно-диспетчерский, планово-экономический отделы и бухгалтерия) происходит обобщение сводной информации, поступившей из структурных подразделений, и преобразование ее в результирующую. Содержание отчетов зависит от их целевого назначения или должности руководителя, для которого они предназначены. Бухгалтеры-аналитики составляют: отчеты по анализу себестоимости в целях определения доходности продукции; сметы для планирования будущих расходов; текущие отчеты производственных подразделений для оценки результатов работы; отчеты о затратах на производство для принятия оперативных решений; отчеты по исполнению смет капитальных вложений для долгосрочного планирования или прогнозирования и т. п.

Принципы , определяющие направления и способы учета в конкретных ситуациях управления производством, ориентируют систему управленческого учета на использование специфических приемов обобщения информации с целью обоснования принимаемых решений. К таковым принципам относятся: периодичность производственного и коммерческого циклов, учет затрат по процессам деятельности, соответствие доходов и расходов, признание результатов деятельности структурных подразделений.

Принцип периодичности, отражающий производственный и коммерческий циклы предприятия, важен для построения системы управленческого учета. Информация для руководителей необходима тогда, когда это целесообразно. Сокращение времени может значительно уменьшить точность информации, подготовленной бухгалтерами-аналитиками, но дает возможность определить тенденции.

Принцип учета затрат по процессам деятельности предприятия предполагает группировку затрат по основным и вспомогательным видам деятельности. При этом первые создают стоимость для потребителя, а вторые влияют на ее создание. Такой принцип необходим для оценки деятельности каждого подразделения, участвующего в производстве и реализации продукции, и установления доли их ответственности за общие показатели.