• Затраты на амортизацию – хх

• Накопленная амортизация – хх

При составлении отчетности затраты на амортизацию, как правило, отражаются в качестве корректировочной проводки, заносимой в конце учетного периода. В балансовом отчете они фигурируют со знаком «минус» или (на западный манер) в скобках и позволяют показать необесцененную часть стоимости основных средств:

Собственность, здания и оборудование

Земля – 153780

Здания – 200000

Машины и оборудование – 438700

Минус накопленная амортизация —287 955

Нетто-собственность, здания и оборудование – 504525

В соответствии с «Общепринятыми принципами бухгалтерского учета» финансовая отчетность компании за очередной период должна содержать следующую информацию относительно амортизации и амортизируемых активов:

• затраты на амортизацию (обесценение, износ);

• балансовые стоимости основных средств, классифицированных в зависимости от их назначения или характера;

• накопленную сумму амортизационных отчислений по каждому из основных средств или по основным средствам в целом;

• общее описание методов начисления амортизации по основным категориям основных средств.

Кроме того, годовые отчеты компаний должны также отражать затраты на основные средства, сделанные после их приобретения, наличие незагруженных производственных мощностей, используемые методы начисления амортизации, которые также описываются в GAAP".

Как правило, размер амортизационных отчислений за тот или иной период не равен размеру снижения рыночной стоимости соответствующего основного средства за данный период или доле изначальных затрат, израсходованных в то же время. Размер амортизационных отчислений по тому или иному основному средству определяется следующими показателями:

• первоначальной стоимостью – суммой фактических затрат на приобретение основного средства и других связанных с его приобретением затрат;

• оценочной ликвидационной стоимостью;

• оценочным сроком эксплуатации или натуральными показателями, на основании которых рассчитывается износ;

• методом начисления амортизации.

Срок эксплуатации иначе называется сроком полезной службы (useful life) или экономичной службы (economic life) основного средства. Он конечен во времени, что определяет возможность начисления амортизационных отчислений. Последние не начисляются на землю, поскольку срок ее эксплуатации, или полезной службы, считается бесконечным.

Важно, что срок полезной службы основного средства может быть измерен не только временными показателями (например, годами или месяцами эксплуатации), но и другими количественными показателями, такими, как, скажем, количество единиц произведенной при помощи данного основного средства продукции или пробег, если речь идет об автомобиле. Поэтому согласно GAAP в основу расчета амортизации может быть заложен как чисто временной, так и другой количественный показатель. В принципе, чем больше срок эксплуатации, или полезной службы, основного средства, тем выше уровень чистой прибыли компании, поскольку в каждый конфетный период из дохода вычитается меньший объем амортизационных отчислений.

Каждый метод амортизации основан на принципе соотнесения доходов и затрат на их получение, а именно фактических затрат на приобретение актива (каждая затрата осуществляется единовременно, т. е. один раз оплачивается собственно стоимость основного средства, один раз – доставка, один раз – установка и т. д.) и периодически (т. е. в течение нескольких учетных периодов) получаемых при помощи данного основного средства доходов.

«Общепринятыми методами бухгалтерского учета и отчетности» допускается использование нескольких методов амортизации основных средств.

Основной отличительной особенностью нематериальных активов является отсутствие материальной формы их воплощения. Именно это обстоятельство определяет трудности при учете такого рода активов. Затруднения, связанные с особенностью нематериальных активов, указываются, в частности, в GААР. "Ведение учета нематериального актива сопряжено с теми же проблемами, что и учет других долгосрочных активов, а именно с определением их первоначальной стоимости, ведением учета изменений в этой стоимости в нормальных условиях деловой практики (амортизация), а также ведением учета в ситуациях, когда эта стоимость необратимо меняется на существенную величину. Решение этих проблем осложнено характеристиками нематериальных активов: отсутствие у них физических качеств делает неуловимыми свидетельства, их стоимость часто трудно оценить, а срок их полезной жизни часто не поддается определению. То есть экономические выгоды от использования нематериальных активов в будущем трудноизмеримы. В балансовых отчетах компаний строка, по которой отражаются нематериальные активы, может носить различные названия, такие, как «Нематериальные активы» (Intangible assets), «Нематериальные основные средства» (Intangible operational assets), «Нематериальные основные фонды» (Intangible fixed assets) и «Прочие активы» (Other assets).

Учет нематериальных активов в целом строится на тех же принципах, что и учет материальных:

• принцип фактических затрат (cost principle) – отражение стоимости актива при приобретении по фактическим затратам на него;

• принцип соотнесения доходов и расходов (matching principle) – отражение доходов и затрат на их получение в одном том же учетном периоде;

• принцип дохода (revenueprinciple) – регистрация прибыли убытка при списании актива в зависимости от соотношения полученного дохода от его реализации и его балансовой стоимости.

В целях бухгалтерского учета "Общепринятыми принципами бухгалтерского учета устанавливаются следующие признаки классификации нематериальных активов в зависимости от того, каким признакам из нижеперечисленных они соответствуют, определяется метод их учета:

1. Способ приобретения – покупка на стороне (патенты, лицензии, франчайзинг) или создание собственными силами компании (патенты, торговые марки).

2. Выделяемостъ в самостоятельную учетную единицу (торговые марки, патенты, права копирования). Ряд нематериальных активов не существует отдельно от других активов, напримергудвилл, основой которого является приверженность покупателей товарам или услугам, предоставляемым компанией.

3. Обмениваемостъ – способность отдельно быть купленными или проданными (патенты, торговые марки). Некоторые нематериальные активы не могут быть отдельно куплены или проданы, несмотря на то, что они выделяются в самостоятельную статью учета (организационные затраты).

4. Период получения ожидаемой выгоды определяется экономическими обстоятельствами или правовыми ограничения ми, а также условиями контрактов по поводу нематериальных активов.

В соответствии с принципом затрат изначальная балансовая стоимость нематериальных активов должна отражаться с учетом затрат на их приобретение, включая затраты на подготовку к хозяйственному использованию. Применительно к нематериальным активам таковыми выступают затраты на оплату приобретения актива, передачу прав собственности на него и т. д. Затраты на приобретение определяются по текущей рыночной стоимости приобретенного нематериального актива или активов, отданных взамен его, в зависимости от того, какой из этих показателей подлежит более достоверному определению.

При приобретении нематериального актива взамен неденежного балансовая стоимость нематериального актива приравнивается к рыночной стоимости отданного взамен его неденежного актива (к которой при наличии денежной доплаты прибавляется также и размер последней). Если стоимость отдаваемого взамен актива не может быть достоверно определена, то балансовая стоимость нематериального актива принимается равной его рыночной стоимости. Если ни стоимость самого нематериального актива, ни стоимость актива, отдаваемого взамен его, не могут быть достоверно определены, то компания может самостоятельно определить балансовую стоимость приобретенного ею нематериального актива.

Амортизация нематериального актива осуществляется в соответствии с теми же требованиями СААР, что и амортизация основных средств, имеющих материальное воплощение, – она должна осуществляться рациональным и систематическим образом. Определение срока службы нематериального актива осуществляется в соответствии со следующими его характеристиками:

• нормативно-правовыми или налагаемыми контрактами ограничениями срока полезного использования нематериального актива;

• условиями возобновления или продления действия нематериального актива;

• последствиями морального устаревания, изменения спроса и других экономических факторов, способных сократить срок службы нематериального актива;

• сроками трудовой деятельности в компании отдельных сотрудников или групп сотрудников, с личными данными которых связано существование нематериального актива;

• ожидаемыми действиями конкурентов, способными сократить имеющиеся у компании сравнительные преимущества;

• очевидно неограниченным сроком полезного использования нематериального актива, который может быть практически бесконечен и поэтому не может быть рационально установлен;

• ситуацией, когда нематериальный актив может быть следствием нескольких отдельных факторов с различными сроками экономической жизни.

Согласно GААР применительно к нематериальным активам должен использоваться «прямолинейный метод амортизации – равными порциями, за исключением ситуации, когда компания показывает, что более адекватным было бы использование другого систематического метода».

Амортизация нематериального актива оформляется в виде корректировочной проводки, осуществляемой в конце года. Сумма амортизации заносится непосредственно на дебет счета амортизационных отчислений при одновременном ее занесении либо непосредственно на кредит счета данного нематериального актива, либо на кредит счета амортизационных расходов.

В соответствии с GААР стоимость нематериального актива с неопределенным сроком полезной жизни или со сроком использования, на который не налагается правовых ограничений, должна тем не менее амортизироваться на основе разумной оценки срока его службы. Для соблюдения принципа соотнесения доходов и затрат установлен максимальный срок амортизации нематериальных активов в 40 лет. Из-за сложностей при оценке срока службы нематериального актива целесообразно периодически (возможно, ежегодно) производить его переоценку, при которой, тем не менее, срок службы актива не должен превышать 40 лет с момента его приобретения. Нематериальные активы редко обладают остаточной стоимостью.

2.5. Отличия между МСФО, GAAP и РСБУ в учете материальных и нематериальных активов

• Накопленная амортизация – хх

При составлении отчетности затраты на амортизацию, как правило, отражаются в качестве корректировочной проводки, заносимой в конце учетного периода. В балансовом отчете они фигурируют со знаком «минус» или (на западный манер) в скобках и позволяют показать необесцененную часть стоимости основных средств:

Собственность, здания и оборудование

Земля – 153780

Здания – 200000

Машины и оборудование – 438700

Минус накопленная амортизация —287 955

Нетто-собственность, здания и оборудование – 504525

В соответствии с «Общепринятыми принципами бухгалтерского учета» финансовая отчетность компании за очередной период должна содержать следующую информацию относительно амортизации и амортизируемых активов:

• затраты на амортизацию (обесценение, износ);

• балансовые стоимости основных средств, классифицированных в зависимости от их назначения или характера;

• накопленную сумму амортизационных отчислений по каждому из основных средств или по основным средствам в целом;

• общее описание методов начисления амортизации по основным категориям основных средств.

Кроме того, годовые отчеты компаний должны также отражать затраты на основные средства, сделанные после их приобретения, наличие незагруженных производственных мощностей, используемые методы начисления амортизации, которые также описываются в GAAP".

Как правило, размер амортизационных отчислений за тот или иной период не равен размеру снижения рыночной стоимости соответствующего основного средства за данный период или доле изначальных затрат, израсходованных в то же время. Размер амортизационных отчислений по тому или иному основному средству определяется следующими показателями:

• первоначальной стоимостью – суммой фактических затрат на приобретение основного средства и других связанных с его приобретением затрат;

• оценочной ликвидационной стоимостью;

• оценочным сроком эксплуатации или натуральными показателями, на основании которых рассчитывается износ;

• методом начисления амортизации.

Срок эксплуатации иначе называется сроком полезной службы (useful life) или экономичной службы (economic life) основного средства. Он конечен во времени, что определяет возможность начисления амортизационных отчислений. Последние не начисляются на землю, поскольку срок ее эксплуатации, или полезной службы, считается бесконечным.

Важно, что срок полезной службы основного средства может быть измерен не только временными показателями (например, годами или месяцами эксплуатации), но и другими количественными показателями, такими, как, скажем, количество единиц произведенной при помощи данного основного средства продукции или пробег, если речь идет об автомобиле. Поэтому согласно GAAP в основу расчета амортизации может быть заложен как чисто временной, так и другой количественный показатель. В принципе, чем больше срок эксплуатации, или полезной службы, основного средства, тем выше уровень чистой прибыли компании, поскольку в каждый конфетный период из дохода вычитается меньший объем амортизационных отчислений.

Каждый метод амортизации основан на принципе соотнесения доходов и затрат на их получение, а именно фактических затрат на приобретение актива (каждая затрата осуществляется единовременно, т. е. один раз оплачивается собственно стоимость основного средства, один раз – доставка, один раз – установка и т. д.) и периодически (т. е. в течение нескольких учетных периодов) получаемых при помощи данного основного средства доходов.

«Общепринятыми методами бухгалтерского учета и отчетности» допускается использование нескольких методов амортизации основных средств.

Основной отличительной особенностью нематериальных активов является отсутствие материальной формы их воплощения. Именно это обстоятельство определяет трудности при учете такого рода активов. Затруднения, связанные с особенностью нематериальных активов, указываются, в частности, в GААР. "Ведение учета нематериального актива сопряжено с теми же проблемами, что и учет других долгосрочных активов, а именно с определением их первоначальной стоимости, ведением учета изменений в этой стоимости в нормальных условиях деловой практики (амортизация), а также ведением учета в ситуациях, когда эта стоимость необратимо меняется на существенную величину. Решение этих проблем осложнено характеристиками нематериальных активов: отсутствие у них физических качеств делает неуловимыми свидетельства, их стоимость часто трудно оценить, а срок их полезной жизни часто не поддается определению. То есть экономические выгоды от использования нематериальных активов в будущем трудноизмеримы. В балансовых отчетах компаний строка, по которой отражаются нематериальные активы, может носить различные названия, такие, как «Нематериальные активы» (Intangible assets), «Нематериальные основные средства» (Intangible operational assets), «Нематериальные основные фонды» (Intangible fixed assets) и «Прочие активы» (Other assets).

Учет нематериальных активов в целом строится на тех же принципах, что и учет материальных:

• принцип фактических затрат (cost principle) – отражение стоимости актива при приобретении по фактическим затратам на него;

• принцип соотнесения доходов и расходов (matching principle) – отражение доходов и затрат на их получение в одном том же учетном периоде;

• принцип дохода (revenueprinciple) – регистрация прибыли убытка при списании актива в зависимости от соотношения полученного дохода от его реализации и его балансовой стоимости.

В целях бухгалтерского учета "Общепринятыми принципами бухгалтерского учета устанавливаются следующие признаки классификации нематериальных активов в зависимости от того, каким признакам из нижеперечисленных они соответствуют, определяется метод их учета:

1. Способ приобретения – покупка на стороне (патенты, лицензии, франчайзинг) или создание собственными силами компании (патенты, торговые марки).

2. Выделяемостъ в самостоятельную учетную единицу (торговые марки, патенты, права копирования). Ряд нематериальных активов не существует отдельно от других активов, напримергудвилл, основой которого является приверженность покупателей товарам или услугам, предоставляемым компанией.

3. Обмениваемостъ – способность отдельно быть купленными или проданными (патенты, торговые марки). Некоторые нематериальные активы не могут быть отдельно куплены или проданы, несмотря на то, что они выделяются в самостоятельную статью учета (организационные затраты).

4. Период получения ожидаемой выгоды определяется экономическими обстоятельствами или правовыми ограничения ми, а также условиями контрактов по поводу нематериальных активов.

В соответствии с принципом затрат изначальная балансовая стоимость нематериальных активов должна отражаться с учетом затрат на их приобретение, включая затраты на подготовку к хозяйственному использованию. Применительно к нематериальным активам таковыми выступают затраты на оплату приобретения актива, передачу прав собственности на него и т. д. Затраты на приобретение определяются по текущей рыночной стоимости приобретенного нематериального актива или активов, отданных взамен его, в зависимости от того, какой из этих показателей подлежит более достоверному определению.

При приобретении нематериального актива взамен неденежного балансовая стоимость нематериального актива приравнивается к рыночной стоимости отданного взамен его неденежного актива (к которой при наличии денежной доплаты прибавляется также и размер последней). Если стоимость отдаваемого взамен актива не может быть достоверно определена, то балансовая стоимость нематериального актива принимается равной его рыночной стоимости. Если ни стоимость самого нематериального актива, ни стоимость актива, отдаваемого взамен его, не могут быть достоверно определены, то компания может самостоятельно определить балансовую стоимость приобретенного ею нематериального актива.

Амортизация нематериального актива осуществляется в соответствии с теми же требованиями СААР, что и амортизация основных средств, имеющих материальное воплощение, – она должна осуществляться рациональным и систематическим образом. Определение срока службы нематериального актива осуществляется в соответствии со следующими его характеристиками:

• нормативно-правовыми или налагаемыми контрактами ограничениями срока полезного использования нематериального актива;

• условиями возобновления или продления действия нематериального актива;

• последствиями морального устаревания, изменения спроса и других экономических факторов, способных сократить срок службы нематериального актива;

• сроками трудовой деятельности в компании отдельных сотрудников или групп сотрудников, с личными данными которых связано существование нематериального актива;

• ожидаемыми действиями конкурентов, способными сократить имеющиеся у компании сравнительные преимущества;

• очевидно неограниченным сроком полезного использования нематериального актива, который может быть практически бесконечен и поэтому не может быть рационально установлен;

• ситуацией, когда нематериальный актив может быть следствием нескольких отдельных факторов с различными сроками экономической жизни.

Согласно GААР применительно к нематериальным активам должен использоваться «прямолинейный метод амортизации – равными порциями, за исключением ситуации, когда компания показывает, что более адекватным было бы использование другого систематического метода».

Амортизация нематериального актива оформляется в виде корректировочной проводки, осуществляемой в конце года. Сумма амортизации заносится непосредственно на дебет счета амортизационных отчислений при одновременном ее занесении либо непосредственно на кредит счета данного нематериального актива, либо на кредит счета амортизационных расходов.

В соответствии с GААР стоимость нематериального актива с неопределенным сроком полезной жизни или со сроком использования, на который не налагается правовых ограничений, должна тем не менее амортизироваться на основе разумной оценки срока его службы. Для соблюдения принципа соотнесения доходов и затрат установлен максимальный срок амортизации нематериальных активов в 40 лет. Из-за сложностей при оценке срока службы нематериального актива целесообразно периодически (возможно, ежегодно) производить его переоценку, при которой, тем не менее, срок службы актива не должен превышать 40 лет с момента его приобретения. Нематериальные активы редко обладают остаточной стоимостью.

2.5. Отличия между МСФО, GAAP и РСБУ в учете материальных и нематериальных активов

У организации появилось основное средство. Оценка его стоимости по российским правилам бухгалтерского учета и международным стандартам может не совпадать.

Причем не только при покупке основного средства, но и при получении его в уставный капитал, при безвозмездном поступлении, обмене.

По МСФО, как и по российским правилам, основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Принципы ее формирования схожи. Проанализируем различия в оценке первоначальной стоимости объектов. Она определяется в зависимости от того, как объект поступил в организацию.

Покупка актива.

При покупке основного средства за плату его стоимость формируется как сумма фактических затрат на приобретение. Причем как по российским стандартам, так и по международным. И в ПБУ 6/01 «Учет основных средств», и в МСФО 16 «Основные средства» перечисляется, что это могут быть за расходы. С 2006 г. списки расходов стали еще более схожи. В ПБУ 6/01 сейчас в составе расходов, связанных с приобретением основного средства, прямо названы «суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования».

Важный момент: и по ПБУ 6/01, и по МСФО 16 в стоимость основного средства не включаются общехозяйственные расходы и иные аналогичные расходы (кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств).

Назовем различия в первоначальной оценке основного средства. Первое различие – это включение в стоимость объекта процентов по заемным средствам, взятым на их приобретение. В российском учете затраты на займы увеличивают стоимость основного средства в обязательном порядке. Конечно, только до 1-го числа месяца, следующего за месяцем принятия актива на учет в качестве основного средства (п. п. 12, 30 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию»). МСФО 23 «Затраты по займам» допускает включение процентов по кредитам и займам в первоначальную стоимость основных средств по альтернативному способу учета, то есть по выбору организации. Проценты организация может учитывать и как текущие расходы – в периоде их возникновения.

Второе различие связано с учетом расходов на демонтаж, ликвидацию и восстановление окружающей среды, обязательство по которым возникает в момент признания основных средств и в период их использования. По МСФО они включаются в стоимость объектов. По российским стандартам расходы, которые производятся в период использования основного средства, уже не увеличивают его стоимости, а учитываются в периоде их возникновения (п. 14 ПБУ 6/01).

Третье различие касается основных средств, взятых в лизинг. В российском учете их оценка производится в размере лизинговых платежей с учетом дополнительных затрат по доведению лизингового имущества до состояния, пригодного к эксплуатации. В соответствии с МСФО 17 «Аренда» арендатор учитывает полученное в финансовый лизинг оборудование по справедливой стоимости или дисконтированной стоимости лизинговых платежей в зависимости от того, какая из сумм меньше.

Стоимость активов, произведенных компанией, определяется на основе тех же принципов, что и при приобретении активов. Если компания производит аналогичные активы для продажи в ходе своей обычной деятельности, стоимость актива обычно равна стоимости его производства для продажи. Это правило содержится в МСФО 16. Оно же вытекает из ПБУ 6/01. Стоимость основного средства формируется в сумме расходов на его создание.

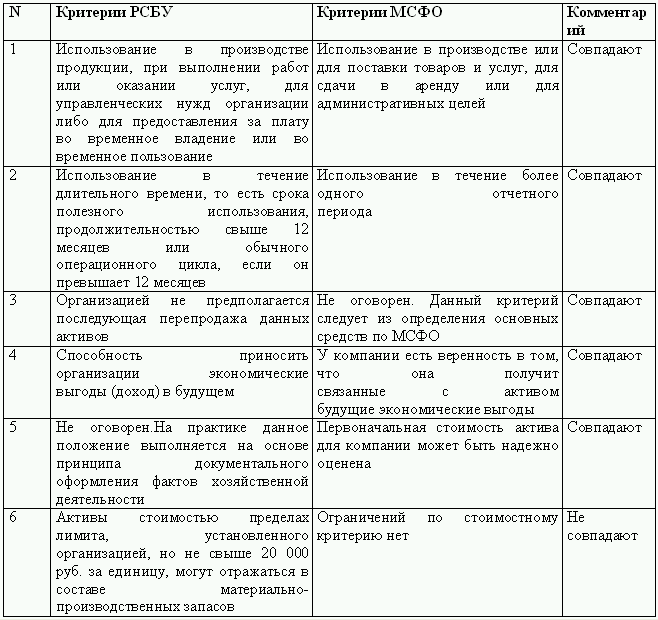

Главные критерии признания объектов основными средствами в МСФО, за исключением одного, практически те же, что и в российских стандартах. Это объекты, которые организация планирует использовать в производстве, для поставки товаров и услуг, для сдачи в аренду или для административных целей. Период эксплуатации – более одного отчетного периода (имеется в виду отчетный год, а не календарный). Предполагается, что основные средства будут приносить экономическую выгоду и могут быть оценены. Чтобы было проще сравнить критерии российских стандартов и МСФО, мы свели их в таблицу 2.9.

В ПБУ используется слово «могут», то есть организации могут и не брать во внимание стоимостный критерий. Но большинство организаций все же применяют новшество в ПБУ в целях сближения бухгалтерского учета и учета для налога на прибыль. Напомним, ст. 256 Налогового кодекса относит к амортизируемому имуществу то, которое используется более 12 месяцев и первоначальная стоимость которого составляет более 10 000 руб.

По правилам ПБУ 6/01 первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями. То есть стоимость объектов берется из учредительных документов.

При оценке основных средств по МСФО следует применять общее правило определения первоначальной стоимости основных средств – по фактическим затратам. Это правило следует из общей концепции МСФО 16 – объект основных средств оценивается по фактической или переоцененной стоимости. Затем в соответствии с МСФО 36 «Обесценение активов» потребуется произвести оценку по справедливой стоимости (произвести тест на обесценение).

Нематериальные активы (НМА) как объект учета возникли еще во второй половине XIX века. Однако первая попытка нормативного регулирования их учета относится к 1944 г. (бюллетень «Амортизация нематериальных активов» Комитета по методам бухгалтерского учета Американского института бухгалтеров). В системе международных стандартов сначала был принят МСФО 9 «Затраты на исследования и разработки». Затем в июле 1998 г. его заменил МСФО 38 «Нематериальные активы» (действующая сейчас редакция вступила в силу 31 марта 2004 г.). На основании этого документа Минфин разработал ПБУ 14/2000 «Учет нематериальных активов», которое было введено в действие с 1 января 2001 г. Сравним требования российских и международных регулятивов в отношении НМА.

Прежде всего нематериальные активы компания признает на основе критериев, общих для всех активов. Они изложены в Принципах подготовки и представления финансовой отчетности в соответствии с МСФО. Актив включается в баланс компании, если одновременно выполняются два условия:

• существует высокая вероятность того, что в будущем от использования актива компания получит экономические выгоды;

• стоимость актива может быть надежно оценена.

Кроме того, нематериальный актив, в соответствии с МСФО 38, – это идентифицируемый неденежный актив, не имеющий физической формы и используемый при производстве товаров. В стандарте подчеркивается, что под активом понимается ресурс, который компания контролирует в результате прошлых событий и ожидает от него экономических выгод в будущем.

Таким образом, в МСФО 38, помимо нематериальности, выделяются три определяющих признака НМА:

• идентифицируемость;

• подконтрольность компании;

• способность приносить экономические выгоды.

Идентифицируемость. Данному качеству уделяется особое внимание при определении НМА. Именно оно позволяет отличить нематериальный актив от гудвила, образующегося, при приобретении компаний. Напомним, что в соответствии с МСФО 3 «Объединение компаний» такой гудвил не относится к НМА, так как представляет собой особый вид активов. Данная норма МСФО 38 подчеркивает это обстоятельство.

Идентифицируемость понимается не только как возможность физически отделить нематериальный актив от иных активов организации. Это еще и способность актива выступать самостоятельным объектом сделок, а также возможность компании точно определить приходящиеся именно на данный НМА будущие экономические выгоды. Кроме того, нематериальный актив может быть идентифицирован и по иным основаниям. Например, по факту передачи юридических прав на него (в том числе, если эти права передаются в комплексе с иными активами). Еще один момент. В ряде случаев нематериальный актив может приносить экономические выгоды только при одновременном использовании с другими активами. Однако если компания может определить выгоды, связанные именно с его использованием, то он считается идентифицируемым.

Иногда НМА связан с каким-либо материальным носителем (программное обеспечение на диске, изображение или музыкальное произведение, записанное на магнитном накопителе, и т. п.). В таких случаях данный объект может быть учтен либо как нематериальный, либо как материальный. Решение принимается на основе того, какой из элементов является в нем более важным. Так, например, некое программное обеспечение может быть предназначено для конкретного аппаратного комплекса, который не может без него функционировать. Тогда данная программа учитывается в составе комплекса как единый объект основных средств. Если же программное обеспечение не является неотъемлемой частью основного средства, оно учитывается как обособленный нематериальный актив.

Подконтрольность. Контроль над активом – это способность компании обеспечить поступление будущих экономических выгод от его использования именно к ней. Контроль может быть продемонстрирован через ограничение доступа третьих лиц к указанным выгодам. Причем доступ может быть ограничен не только на основании прав, предоставленных законом, но также и благодаря сохранению информации в тайне (например, в случае с ноу-хау). Однако в стандарте признается, что отсутствие юридических прав на актив может затруднять демонстрацию его подконтрольности.

В частности, по данному критерию не могут быть признаны нематериальными активами приобретенные в результате переподготовки навыки персонала. У компании нет достаточного контроля над теми выгодами, которые ей дают эти расходы. Ведь работники могут в любое время прекратить трудовые отношения с организацией, если только они не связаны с ней юридически значимыми договорными обязательствами.

Аналогичным образом компания может обладать банком клиентов или определенной долей рынка. При этом она, естественно, рассчитывает, что имеющиеся потребители продолжат приносить ей экономические выгоды и в будущем. Однако особые гарантии лояльности клиентов (которые могут быть закреплены как юридически, так и иными способами) обычно отсутствуют. Если так, то нельзя сказать, что компания в достаточной степени контролирует такие ресурсы, как списки клиентов, доли рынка, связи с клиентами, лояльность клиентов и т. п. Поэтому нет оснований считать их НМА.

Способность приносить экономические выгоды. По общему правилу оценка актива с этой точки зрения производится на основе профессионального суждения руководства компании. При этом экономические выгоды могут заключаться, например, в увеличении поступлений, сокращении расходов и проч. При оценке экономических выгод следует применять принципы, установленные МСФО 36 «Обесценение активов». Если же актив будет создавать экономические выгоды в комплексе с иными активами, то применяется концепция генерирующих доход единиц, изложенная в том же стандарте.

Кроме того, МСФО 38 устанавливает ряд дополнительных требований к признанию НМА, созданных самой компанией. Суть этих требований сводится к разделению работ по созданию актива на две стадии – исследований и разработок. Капитализированы в составе нематериальных активов могут быть только затраты на разработки и только при выполнении определенных условий. Кроме того, в нематериальные активы не включаются созданные компанией торговые марки. Считается, что затраты на их создание нельзя отделить от затрат на развитие организации в целом.

Как известно, в п. 3 ПБУ 14/2000 выдвигается ряд требований к нематериальному активу. Все они должны соблюдаться одновременно. Итак, нематериальный актив:

• не имеет материально-вещественной (физической) структуры;

• может быть идентифицирован от другого имущества;

• используется в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд;

• используется в течение длительного периода (более года или дольше обычного операционного цикла, если он превышает 12 месяцев);

• способен приносить организации экономические выгоды в будущем.

Кроме того, организация не должна предполагать последующей перепродажи нематериального актива. А само его существование и исключительное право компании на результаты интеллектуальной деятельности должно подтверждаться надлежаще оформленными документами (патентами, свидетельствами и т. п.).

Положения ПБУ 14/2000 формально следуют МСФО 38. В частности, в них содержатся аналоги требований идентифицируемости и способности приносить экономические выгоды. Однако при этом нормы ПБУ наполнены несколько иным содержанием. Это влияет на состав объектов, признаваемых нематериальными активами. Например, согласно ПБУ 14/2000, актив считается идентифицируемым и подконтрольным, только если есть документы, подтверждающие его существование и исключительное право организации на результаты интеллектуальной деятельности. За счет этого перечень объектов, которые могут составлять нематериальные активы организации в соответствии с российскими стандартами, оказывается иным. В него попадают:

• исключительные права на интеллектуальную собственность, охраняемые в соответствии с законодательством РФ;

• приобретенная деловая репутация;

• организационные расходы, понесенные учредителями в связи с регистрацией предприятия и признанные в качестве их вклада в уставный капитал.

На состав перечня значительно влияют особенности требований российского права интеллектуальной собственности к «надлежащему оформлению документов».

Причем не только при покупке основного средства, но и при получении его в уставный капитал, при безвозмездном поступлении, обмене.

По МСФО, как и по российским правилам, основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Принципы ее формирования схожи. Проанализируем различия в оценке первоначальной стоимости объектов. Она определяется в зависимости от того, как объект поступил в организацию.

Покупка актива.

При покупке основного средства за плату его стоимость формируется как сумма фактических затрат на приобретение. Причем как по российским стандартам, так и по международным. И в ПБУ 6/01 «Учет основных средств», и в МСФО 16 «Основные средства» перечисляется, что это могут быть за расходы. С 2006 г. списки расходов стали еще более схожи. В ПБУ 6/01 сейчас в составе расходов, связанных с приобретением основного средства, прямо названы «суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования».

Важный момент: и по ПБУ 6/01, и по МСФО 16 в стоимость основного средства не включаются общехозяйственные расходы и иные аналогичные расходы (кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств).

Назовем различия в первоначальной оценке основного средства. Первое различие – это включение в стоимость объекта процентов по заемным средствам, взятым на их приобретение. В российском учете затраты на займы увеличивают стоимость основного средства в обязательном порядке. Конечно, только до 1-го числа месяца, следующего за месяцем принятия актива на учет в качестве основного средства (п. п. 12, 30 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию»). МСФО 23 «Затраты по займам» допускает включение процентов по кредитам и займам в первоначальную стоимость основных средств по альтернативному способу учета, то есть по выбору организации. Проценты организация может учитывать и как текущие расходы – в периоде их возникновения.

Второе различие связано с учетом расходов на демонтаж, ликвидацию и восстановление окружающей среды, обязательство по которым возникает в момент признания основных средств и в период их использования. По МСФО они включаются в стоимость объектов. По российским стандартам расходы, которые производятся в период использования основного средства, уже не увеличивают его стоимости, а учитываются в периоде их возникновения (п. 14 ПБУ 6/01).

Третье различие касается основных средств, взятых в лизинг. В российском учете их оценка производится в размере лизинговых платежей с учетом дополнительных затрат по доведению лизингового имущества до состояния, пригодного к эксплуатации. В соответствии с МСФО 17 «Аренда» арендатор учитывает полученное в финансовый лизинг оборудование по справедливой стоимости или дисконтированной стоимости лизинговых платежей в зависимости от того, какая из сумм меньше.

Стоимость активов, произведенных компанией, определяется на основе тех же принципов, что и при приобретении активов. Если компания производит аналогичные активы для продажи в ходе своей обычной деятельности, стоимость актива обычно равна стоимости его производства для продажи. Это правило содержится в МСФО 16. Оно же вытекает из ПБУ 6/01. Стоимость основного средства формируется в сумме расходов на его создание.

Главные критерии признания объектов основными средствами в МСФО, за исключением одного, практически те же, что и в российских стандартах. Это объекты, которые организация планирует использовать в производстве, для поставки товаров и услуг, для сдачи в аренду или для административных целей. Период эксплуатации – более одного отчетного периода (имеется в виду отчетный год, а не календарный). Предполагается, что основные средства будут приносить экономическую выгоду и могут быть оценены. Чтобы было проще сравнить критерии российских стандартов и МСФО, мы свели их в таблицу 2.9.

Таблица 2.9. Основные критерии признания основных средств: сравнение российских правил и МСФО

Стоимостный критерий

Принципиальное отличие российских правил от МСФО в признании основных средств – стоимостный критерий. Он действует с отчетности за 2006 г. Активы стоимостью в пределах лимита, установленного в учетной политике, но не более 20 000 руб., «могут» отражаться в составе материально-производственных запасов (п. 5 ПБУ 6/01 «Учет основных средств» в редакции от 12.12.2005). Напомним, прежде стоимость активов влияла только на момент списания основных средств. При стоимости не более 10 000 руб. (или другого лимита, установленного организацией) они списывались по мере отпуска в производство.В ПБУ используется слово «могут», то есть организации могут и не брать во внимание стоимостный критерий. Но большинство организаций все же применяют новшество в ПБУ в целях сближения бухгалтерского учета и учета для налога на прибыль. Напомним, ст. 256 Налогового кодекса относит к амортизируемому имуществу то, которое используется более 12 месяцев и первоначальная стоимость которого составляет более 10 000 руб.

По правилам ПБУ 6/01 первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями. То есть стоимость объектов берется из учредительных документов.

При оценке основных средств по МСФО следует применять общее правило определения первоначальной стоимости основных средств – по фактическим затратам. Это правило следует из общей концепции МСФО 16 – объект основных средств оценивается по фактической или переоцененной стоимости. Затем в соответствии с МСФО 36 «Обесценение активов» потребуется произвести оценку по справедливой стоимости (произвести тест на обесценение).

Нематериальные активы (НМА) как объект учета возникли еще во второй половине XIX века. Однако первая попытка нормативного регулирования их учета относится к 1944 г. (бюллетень «Амортизация нематериальных активов» Комитета по методам бухгалтерского учета Американского института бухгалтеров). В системе международных стандартов сначала был принят МСФО 9 «Затраты на исследования и разработки». Затем в июле 1998 г. его заменил МСФО 38 «Нематериальные активы» (действующая сейчас редакция вступила в силу 31 марта 2004 г.). На основании этого документа Минфин разработал ПБУ 14/2000 «Учет нематериальных активов», которое было введено в действие с 1 января 2001 г. Сравним требования российских и международных регулятивов в отношении НМА.

Прежде всего нематериальные активы компания признает на основе критериев, общих для всех активов. Они изложены в Принципах подготовки и представления финансовой отчетности в соответствии с МСФО. Актив включается в баланс компании, если одновременно выполняются два условия:

• существует высокая вероятность того, что в будущем от использования актива компания получит экономические выгоды;

• стоимость актива может быть надежно оценена.

Кроме того, нематериальный актив, в соответствии с МСФО 38, – это идентифицируемый неденежный актив, не имеющий физической формы и используемый при производстве товаров. В стандарте подчеркивается, что под активом понимается ресурс, который компания контролирует в результате прошлых событий и ожидает от него экономических выгод в будущем.

Таким образом, в МСФО 38, помимо нематериальности, выделяются три определяющих признака НМА:

• идентифицируемость;

• подконтрольность компании;

• способность приносить экономические выгоды.

Идентифицируемость. Данному качеству уделяется особое внимание при определении НМА. Именно оно позволяет отличить нематериальный актив от гудвила, образующегося, при приобретении компаний. Напомним, что в соответствии с МСФО 3 «Объединение компаний» такой гудвил не относится к НМА, так как представляет собой особый вид активов. Данная норма МСФО 38 подчеркивает это обстоятельство.

Идентифицируемость понимается не только как возможность физически отделить нематериальный актив от иных активов организации. Это еще и способность актива выступать самостоятельным объектом сделок, а также возможность компании точно определить приходящиеся именно на данный НМА будущие экономические выгоды. Кроме того, нематериальный актив может быть идентифицирован и по иным основаниям. Например, по факту передачи юридических прав на него (в том числе, если эти права передаются в комплексе с иными активами). Еще один момент. В ряде случаев нематериальный актив может приносить экономические выгоды только при одновременном использовании с другими активами. Однако если компания может определить выгоды, связанные именно с его использованием, то он считается идентифицируемым.

Иногда НМА связан с каким-либо материальным носителем (программное обеспечение на диске, изображение или музыкальное произведение, записанное на магнитном накопителе, и т. п.). В таких случаях данный объект может быть учтен либо как нематериальный, либо как материальный. Решение принимается на основе того, какой из элементов является в нем более важным. Так, например, некое программное обеспечение может быть предназначено для конкретного аппаратного комплекса, который не может без него функционировать. Тогда данная программа учитывается в составе комплекса как единый объект основных средств. Если же программное обеспечение не является неотъемлемой частью основного средства, оно учитывается как обособленный нематериальный актив.

Подконтрольность. Контроль над активом – это способность компании обеспечить поступление будущих экономических выгод от его использования именно к ней. Контроль может быть продемонстрирован через ограничение доступа третьих лиц к указанным выгодам. Причем доступ может быть ограничен не только на основании прав, предоставленных законом, но также и благодаря сохранению информации в тайне (например, в случае с ноу-хау). Однако в стандарте признается, что отсутствие юридических прав на актив может затруднять демонстрацию его подконтрольности.

В частности, по данному критерию не могут быть признаны нематериальными активами приобретенные в результате переподготовки навыки персонала. У компании нет достаточного контроля над теми выгодами, которые ей дают эти расходы. Ведь работники могут в любое время прекратить трудовые отношения с организацией, если только они не связаны с ней юридически значимыми договорными обязательствами.

Аналогичным образом компания может обладать банком клиентов или определенной долей рынка. При этом она, естественно, рассчитывает, что имеющиеся потребители продолжат приносить ей экономические выгоды и в будущем. Однако особые гарантии лояльности клиентов (которые могут быть закреплены как юридически, так и иными способами) обычно отсутствуют. Если так, то нельзя сказать, что компания в достаточной степени контролирует такие ресурсы, как списки клиентов, доли рынка, связи с клиентами, лояльность клиентов и т. п. Поэтому нет оснований считать их НМА.

Способность приносить экономические выгоды. По общему правилу оценка актива с этой точки зрения производится на основе профессионального суждения руководства компании. При этом экономические выгоды могут заключаться, например, в увеличении поступлений, сокращении расходов и проч. При оценке экономических выгод следует применять принципы, установленные МСФО 36 «Обесценение активов». Если же актив будет создавать экономические выгоды в комплексе с иными активами, то применяется концепция генерирующих доход единиц, изложенная в том же стандарте.

Кроме того, МСФО 38 устанавливает ряд дополнительных требований к признанию НМА, созданных самой компанией. Суть этих требований сводится к разделению работ по созданию актива на две стадии – исследований и разработок. Капитализированы в составе нематериальных активов могут быть только затраты на разработки и только при выполнении определенных условий. Кроме того, в нематериальные активы не включаются созданные компанией торговые марки. Считается, что затраты на их создание нельзя отделить от затрат на развитие организации в целом.

Как известно, в п. 3 ПБУ 14/2000 выдвигается ряд требований к нематериальному активу. Все они должны соблюдаться одновременно. Итак, нематериальный актив:

• не имеет материально-вещественной (физической) структуры;

• может быть идентифицирован от другого имущества;

• используется в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд;

• используется в течение длительного периода (более года или дольше обычного операционного цикла, если он превышает 12 месяцев);

• способен приносить организации экономические выгоды в будущем.

Кроме того, организация не должна предполагать последующей перепродажи нематериального актива. А само его существование и исключительное право компании на результаты интеллектуальной деятельности должно подтверждаться надлежаще оформленными документами (патентами, свидетельствами и т. п.).

Положения ПБУ 14/2000 формально следуют МСФО 38. В частности, в них содержатся аналоги требований идентифицируемости и способности приносить экономические выгоды. Однако при этом нормы ПБУ наполнены несколько иным содержанием. Это влияет на состав объектов, признаваемых нематериальными активами. Например, согласно ПБУ 14/2000, актив считается идентифицируемым и подконтрольным, только если есть документы, подтверждающие его существование и исключительное право организации на результаты интеллектуальной деятельности. За счет этого перечень объектов, которые могут составлять нематериальные активы организации в соответствии с российскими стандартами, оказывается иным. В него попадают:

• исключительные права на интеллектуальную собственность, охраняемые в соответствии с законодательством РФ;

• приобретенная деловая репутация;

• организационные расходы, понесенные учредителями в связи с регистрацией предприятия и признанные в качестве их вклада в уставный капитал.

На состав перечня значительно влияют особенности требований российского права интеллектуальной собственности к «надлежащему оформлению документов».