Страница:

Важно, чтобы, несмотря на правомерность существования теории человеческого капитала, интерес к ней не отвлекал внимания от других аспектов интеллектуального капитала – социального и организационного капитала которые имеют самое непосредственное отношение к развитию и воплощению знаний, находящихся в распоряжении человеческого капитала организации. Шуллер (2000) утверждает следующее:

УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ: ПРАКТИКА И СТРАТЕГИЯ

ПРАКТИКА

СТРАТЕГИЯ

ИЗМЕРЕНИЕ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА

ОПРЕДЕЛЕНИЕ ИЗМЕРЕНИЯ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА

ПОТРЕБНОСТЬ В ИЗМЕРЕНИИ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА

ПРИЧИНЫ ИНТЕРЕСА К ИЗМЕРЕНИЯМ

МЕТОДЫ ИЗМЕРЕНИЯ

Индекс человеческого капитала Уотсона – Уайатта

Модель организационной эффективности работы – Mercer HR Consulting

Мониторинг человеческого капитала Эндрю Мэйо

Модель Sears Roebuck

Система сбалансированных показателей

Модель качества Европейского фонда управления качеством (EFQM)

ЭЛЕМЕНТЫ ИЗМЕРЕНИЙ

Фокус исключительно на человеческом капитале может привести – и явно уже привел – к очень несбалансированной ситуации: люди приобретают навыки и компетенцию и игнорируют способ, с помощью которого эти знания запечатлены в сложной сети социальных отношений.

УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ: ПРАКТИКА И СТРАТЕГИЯ

ПРАКТИКА

Управление человеческим капиталом занимается тем, что проводит измерения, обобщает результаты измерений и делает выводы о важности этих результатов, которые становятся руководством к будущим действиям. Этот процесс анализа и обобщения результатов измерений рассмотрен в двух следующих отдельных разделах предлагаемой вашему вниманию главы. Но это – отнюдь не единственная цель. УЧК – это нечто большее, нежели просто измерения. Управление человеческим капиталом обращает внимание руководящей команды организации на стратегии, которых она должна придерживаться, чтобы (как будет описано далее) увеличить прибавленную стоимость, получаемую от сотрудников организации. УЧК идентифицирует те аспекты управления людьми, которые оказывают максимальное воздействие на эффективность работы компании. Оно позволяет выяснить, какой результат можно получить в сфере повышения прибыльности, продуктивности и общей эффективности благодаря использованию, развитию и привлечению всех сотрудников, необходимых организации для достижения поставленных целей. УЧК показывает путь к приобретению преимущества в человеческом капитале, проливая свет на то, где и как инвестиции в людей генерируют самые высокие доходы. УЧК гарантирует, что политика и практика УЧР будут осуществляться таким образом, чтобы обеспечить выполнение этой задачи. Эта политика включает в себя управление знаниями, поиск ресурсов, управление способностями, эффективностью работы, программы обучения и развития и процесс вознаграждения и получения признания.

С точки зрения организации УЧК ставит следующие практические вопросы:

• Какие основные факторы эффективности создают стоимость?

• Какими навыками мы располагаем?

• Какие навыки понадобятся нам сейчас и в будущем для достижения наших стратегических целей?

• Как мы собираемся привлекать, развивать и сохранять эти навыки?

• Как мы сможем создать такую культуру и среду, в которых будет происходить организационное и индивидуальное обучение, одновременно удовлетворяющее и наши потребности, и потребности наших работников?

• Как сделать так, чтобы и явное, и неявное знание, создаваемое в нашей организации, было поглощено, записано и эффективно использовано?

С точки зрения организации УЧК ставит следующие практические вопросы:

• Какие основные факторы эффективности создают стоимость?

• Какими навыками мы располагаем?

• Какие навыки понадобятся нам сейчас и в будущем для достижения наших стратегических целей?

• Как мы собираемся привлекать, развивать и сохранять эти навыки?

• Как мы сможем создать такую культуру и среду, в которых будет происходить организационное и индивидуальное обучение, одновременно удовлетворяющее и наши потребности, и потребности наших работников?

• Как сделать так, чтобы и явное, и неявное знание, создаваемое в нашей организации, было поглощено, записано и эффективно использовано?

СТРАТЕГИЯ

Чтобы стратегия человеческого капитала стала руководством к действию, ее необходимо дополнить данными измерения человеческого капитала и их анализом. Согласно модели организационной эффективности Mercer (Институт персонала и развития – CIPD, 2004), стратегия человеческого капитала фирмы состоит из шести взаимосвязанных факторов:

1. Люди – те, кто состоит в организации, их навыки и компетенция в момент найма; навыки и компетенция, которые они выработали в процессе обучения и приобретения практического опыта; уровень их квалификации; то, насколько широко они применяют специфичный для фирмы или обобщенный человеческий капитал.

2. Рабочие процессы – то, как осуществляется работа; степень распространения командной работы и взаимозависимости между подразделениями организации; роль технологии.

3. Структура управления – насколько работники могут действовать по своему усмотрению, степень руководства и контроля со стороны менеджеров; интервалы между контрольными проверками; управление эффективностью и рабочие процедуры.

4. Информация и знания – как с помощью формальных и неформальных средств происходит взаимный обмен информацией между сотрудниками, а также с поставщиками и покупателями.

5. Принятие решений – как и кто принимает важные решения; степень децентрализации; участие в принятии решений и своевременность последних.

6. Вознаграждение – как используются денежные и неденежные стимулы; какова плата за риск; индивидуальное или групповое вознаграждение; непосредственное вознаграждение или «отсроченное вознаграждение в виде карьерного роста».

Стратегию человеческого капитала организации можно рассматривать как дополнение стратегии человеческих ресурсов (см. гл. 7 и 8).

1. Люди – те, кто состоит в организации, их навыки и компетенция в момент найма; навыки и компетенция, которые они выработали в процессе обучения и приобретения практического опыта; уровень их квалификации; то, насколько широко они применяют специфичный для фирмы или обобщенный человеческий капитал.

2. Рабочие процессы – то, как осуществляется работа; степень распространения командной работы и взаимозависимости между подразделениями организации; роль технологии.

3. Структура управления – насколько работники могут действовать по своему усмотрению, степень руководства и контроля со стороны менеджеров; интервалы между контрольными проверками; управление эффективностью и рабочие процедуры.

4. Информация и знания – как с помощью формальных и неформальных средств происходит взаимный обмен информацией между сотрудниками, а также с поставщиками и покупателями.

5. Принятие решений – как и кто принимает важные решения; степень децентрализации; участие в принятии решений и своевременность последних.

6. Вознаграждение – как используются денежные и неденежные стимулы; какова плата за риск; индивидуальное или групповое вознаграждение; непосредственное вознаграждение или «отсроченное вознаграждение в виде карьерного роста».

Стратегию человеческого капитала организации можно рассматривать как дополнение стратегии человеческих ресурсов (см. гл. 7 и 8).

ИЗМЕРЕНИЕ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА

Беккер с соавторами (2001) подчеркивали следующее: «Самое лучшее, что могут сделать менеджеры по ЧР для того, чтобы сделать свой стратегический вклад, – это разработать систему измерений, которая бы убедительно продемонстрировала влияние ЧР на эффективность бизнеса». Они должны «понимать, каким образом фирма создает стоимость и как измерять процесс создания стоимости». Это подразумевает проведение измерений человеческого капитала, описанных далее.

ОПРЕДЕЛЕНИЕ ИЗМЕРЕНИЯ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА

Согласно определению IDS (Служба информации о доходах, 2004), измерение человеческого капитала – это «нахождение связей, корреляций и, в идеальном случае, причинно-следственных отношений между различными совокупностями данных по ЧР с использованием статистических методов». CIPD (2004) подчеркивает, что имеет дело с анализом «действительного опыта сотрудников, а не провозглашенными программами и стратегиями ЧР».

ПОТРЕБНОСТЬ В ИЗМЕРЕНИИ ЧЕЛОВЕЧЕСКОГО КАПИТАЛА

Существует такая перевешивающая все остальное ситуация, требующая развития методов оценки человеческого капитала, как оказание помощи при принятии решений. Она может означать идентификацию ключевых факторов управления людьми и моделирование эффекта их изменения. Проблема здесь сводится к тому, чтобы разработать общую схему, в рамках которой будет происходить сбор и анализ надежной информации, касающейся добавленной стоимости на одного работника, продуктивности и количественных показателей поведения работников (коэффициентов сокращения численности работающих и прогулов; показателей частоты/серьезности несчастных случаев; показателя сокращения издержек в соответствии с предложенным планом).

Беккер с соавторами (2001) говорят о необходимости развития «высокоэффективной перспективы», когда руководители ЧР и остальные администраторы будут рассматривать ЧР как систему, являющуюся составной частью более крупной системы внедрения стратегии фирмы. Они утверждают следующее: «Фирма занимается управлением и измеряет отношения между этими двумя системами и эффективностью работы фирмы». Система высокоэффективной работы является неотъемлемой частью этого подхода, она:

• связывает решения относительно отбора и продвижения по службе с проверенными моделями компетенции;

• разрабатывает стратегии, обеспечивающие своевременное и эффективное подкрепление навыков, необходимых для внедрения стратегии фирмы;

• проводит такую политику выплаты компенсаций и управления качеством работы, которая привлекает, удерживает и мотивирует высококвалифицированных работников.

Беккер с соавторами (2001) говорят о необходимости развития «высокоэффективной перспективы», когда руководители ЧР и остальные администраторы будут рассматривать ЧР как систему, являющуюся составной частью более крупной системы внедрения стратегии фирмы. Они утверждают следующее: «Фирма занимается управлением и измеряет отношения между этими двумя системами и эффективностью работы фирмы». Система высокоэффективной работы является неотъемлемой частью этого подхода, она:

• связывает решения относительно отбора и продвижения по службе с проверенными моделями компетенции;

• разрабатывает стратегии, обеспечивающие своевременное и эффективное подкрепление навыков, необходимых для внедрения стратегии фирмы;

• проводит такую политику выплаты компенсаций и управления качеством работы, которая привлекает, удерживает и мотивирует высококвалифицированных работников.

ПРИЧИНЫ ИНТЕРЕСА К ИЗМЕРЕНИЯМ

Значение преимущества в человеческом капитале общепризнанно, и особый интерес вызывают методы определения стоимости этого капитала. Причины этого следующие:

• человеческий капитал является ключевым элементом рыночной стоимости компании, и, следовательно, его цена должна быть включена в расчет как показатель для инвесторов или тех, кто рассматривает возможность слияния или приобретения предприятия, в том числе его нематериальных активов;

• определение критериев оценки, сбор и анализ относящейся к этому информации будет привлекать внимание организации к тому, что необходимо сделать, чтобы найти, сохранить, развить и наилучшим образом использовать ее человеческий капитал;

• измерение стоимости человеческого капитала может предоставить основание для ресурсно-ориентированных стратегий ЧР, которые связаны с развитием ключевых для организации знаний и навыков;

• измерения можно использовать, чтобы контролировать продвижения к стратегическим целям ЧР и оценивать эффективность использования ЧР в целом;

• вы не можете управлять тем, что вы не измерили.

Однако авторы трех работ советуют с большой осторожностью относиться к измерениям. Ледбитер (2000) пишет, что измерения «могут вылиться в громоздкие списки, с помощью которых менеджеры будут манипулировать восприятием нематериальных ценностей в ущерб интересам инвесторов. Дело в том, что слишком мало критериев оценки делают акцент на способе, с помощью которого компания создает стоимость и зарабатывает деньги». Институт исследований занятости (Хартли, 2005) подчеркивает, что отчеты о человеческом капитале не сводятся к измерениям. Абсолютных показателей и данных бенчмаркинга (сравнения с эталоном) явно недостаточно; они должны быть связаны непосредственно с эффективностью бизнеса. Скарборо и Элиас (2002) на основании своих исследований пришли к заключению о том, что конкретный набор критериев или переменных, о которых сообщают организации, менее важен, чем процесс измерения и использование собранной информации.

• человеческий капитал является ключевым элементом рыночной стоимости компании, и, следовательно, его цена должна быть включена в расчет как показатель для инвесторов или тех, кто рассматривает возможность слияния или приобретения предприятия, в том числе его нематериальных активов;

• определение критериев оценки, сбор и анализ относящейся к этому информации будет привлекать внимание организации к тому, что необходимо сделать, чтобы найти, сохранить, развить и наилучшим образом использовать ее человеческий капитал;

• измерение стоимости человеческого капитала может предоставить основание для ресурсно-ориентированных стратегий ЧР, которые связаны с развитием ключевых для организации знаний и навыков;

• измерения можно использовать, чтобы контролировать продвижения к стратегическим целям ЧР и оценивать эффективность использования ЧР в целом;

• вы не можете управлять тем, что вы не измерили.

Однако авторы трех работ советуют с большой осторожностью относиться к измерениям. Ледбитер (2000) пишет, что измерения «могут вылиться в громоздкие списки, с помощью которых менеджеры будут манипулировать восприятием нематериальных ценностей в ущерб интересам инвесторов. Дело в том, что слишком мало критериев оценки делают акцент на способе, с помощью которого компания создает стоимость и зарабатывает деньги». Институт исследований занятости (Хартли, 2005) подчеркивает, что отчеты о человеческом капитале не сводятся к измерениям. Абсолютных показателей и данных бенчмаркинга (сравнения с эталоном) явно недостаточно; они должны быть связаны непосредственно с эффективностью бизнеса. Скарборо и Элиас (2002) на основании своих исследований пришли к заключению о том, что конкретный набор критериев или переменных, о которых сообщают организации, менее важен, чем процесс измерения и использование собранной информации.

МЕТОДЫ ИЗМЕРЕНИЯ

Существует шесть основных методов измерения, описание которых приводится далее.

Индекс человеческого капитала Уотсона – Уайатта

На основании данных, полученных в ходе опроса компаний, которые связывали практические методы управления ЧР и рыночную стоимость, Уотсон и Уайатт (2001) идентифицировали четыре основные категории практических методов в сфере ЧР, которые обеспечивали увеличение акционерной стоимости на 30%. Вот они:

Модель организационной эффективности работы – Mercer HR Consulting

Налбантьян с соавторами (2004) описывают в своем труде модель организационной эффективности работы, созданную Mercer HR Consulting на основе следующих элементов: людей, рабочих процессов, структуры управления, информации и знаний, принятия решений и вознаграждения; каждый из этих элементов по-своему проявляется в контексте каждой конкретной организации, что создает совершено уникальную «ДНК». Если эти элементы развивались по отдельности, как это нередко и происходит, то слишком велика вероятность нестыковок и того, что человеческий капитал не является оптимальным, что создает возможности для существенного увеличения доходов. Идентификация этих возможностей требует точного измерения активов человеческого капитала организации и практических методов менеджмента, влияющих на качество работы. Статистический инструмент, «Анализ внутреннего трудового рынка», использованный Mercer, основан на постоянном сборе данных о работниках и рынке труда, что позволяет проанализировать действительный опыт работников, а не провозглашаемые программы и стратегии ЧР. Таким образом, можно выявить пробелы между тем, что требуется рабочей силе для достижения поставленных деловых задач, и тем, что они получают на самом деле.

Мониторинг человеческого капитала Эндрю Мэйо

Мэйо (2001) разработал «мониторинг человеческого капитала», который позволяет определить ценность сотрудников предприятия или «ценность человеческих активов», которая равна «расходам на сотрудников (employment cost) × индивидуальный коэффициент актива (individual asset multiplier)». Последний представляет собой средневзвешенную оценку возможностей, потенциала роста, личного качества работы (вклада) и соответствия совокупности организационных ценностей в контексте конкретной рабочей среды (т. е. того, насколько руководство, культура, мотивация и обучение являются движущими силами успеха). Абсолютные показатели не имеют значения. Важно лишь одно: позволяет ли процесс изменений сделать вывод о том, является ли человеческий капитал достаточным, увеличивается он или уменьшается и выявляет ли он проблемы, решением которых надо заняться. Мэйо предостерегает против использования слишком большого числа показателей и предлагает сосредоточиться на нескольких критериях деятельности всей организации, которые жизненно важны для создания акционерной стоимости или достижения организационных целей в настоящем и будущем.

Мэйо (1999, 2001) определил ряд других областей, в которых могут быть осуществлены измерения, а также методы их проведения. Он уверен, что добавленная стоимость на одного человека – подходящая единица измерения экономической эффективности человеческого капитала, особенно при сравнении разных фирм. Однако самым важным показателем стоимости человеческого капитала он считает уровень специальных знаний, которыми владеет организация. Он уверяет, что этот уровень можно анализировать, если определить ключевые для организации знания. Другие упомянутые им показатели измеряют уровень удовлетворенности (для чего проводятся опросы работников) и коэффициенты сокращения численности работающих и невыходов на работу.

Мэйо (1999, 2001) определил ряд других областей, в которых могут быть осуществлены измерения, а также методы их проведения. Он уверен, что добавленная стоимость на одного человека – подходящая единица измерения экономической эффективности человеческого капитала, особенно при сравнении разных фирм. Однако самым важным показателем стоимости человеческого капитала он считает уровень специальных знаний, которыми владеет организация. Он уверяет, что этот уровень можно анализировать, если определить ключевые для организации знания. Другие упомянутые им показатели измеряют уровень удовлетворенности (для чего проводятся опросы работников) и коэффициенты сокращения численности работающих и невыходов на работу.

Модель Sears Roebuck

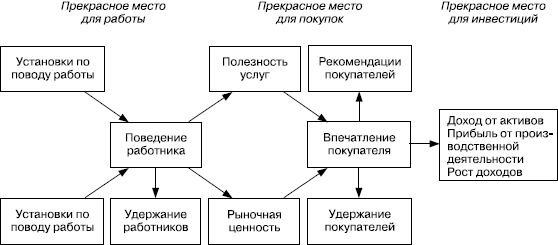

Модель Sears Roebuck описывает цепь «работник – покупатель – прибыль». Иногда эту модель называют «моделью приверженности». Она объясняет, почему ситуация, когда ваши работники удовлетворены в смысле своих установок по отношению к компании и своей работе и вы создали «прекрасное место для работы», которое способствует удержанию работников и созданию полезных и продаваемых ценностей, ведет к удовлетворению покупателей, их сохранению, их благоприятным отзывам – т. е. созданию «прекрасного места для покупок». Это, в свою очередь, создает «прекрасное место для инвестиций», потому что оказывает влияние на доход от активов, прибыль от производственной деятельности и рост доходов (рис. 2.1).

Эта модель опирается на определение коллективных групповых установок, чтобы измерить приверженность работе и удовлетворенность ею, и широко используется многими организациями в Соединенном Королевстве.

Nationwide разработала свою модель инвестиций в человеческий капитал «Genome», чтобы количественно оценить влияние приверженности работников на удовлетворение покупателей и качество работы компаний. Эта модель использует данные, полученные из таких источников, как опросы мнений среди сотрудников, индексы удовлетворенности покупателей, статистика эффективности работы компаний, и такие показатели относительно работников, как текучка кадров, длительность обслуживания и прогулы. Использование этой модели помогло Nationwide статистически доказать, что чем больше приверженность работников, тем более удовлетворены покупатели. На основании этой модели можно предсказать, какое влияние будет оказывать изменение одного фактора, касающегося приверженности работников, на удовлетворенность покупателей и в конечном итоге на эффективность работы бизнеса. Например, увеличение на 5% основной зарплаты работников приведет к увеличению удовлетворенности покупателей на 0,5% и увеличению выдачи ссуд частным лицам на 2,3%.

РИСУНОК 2.1

РИСУНОК 2.1

Модель Sears Roebuck: цепочка «работник – покупатель – прибыль»

Эта модель опирается на определение коллективных групповых установок, чтобы измерить приверженность работе и удовлетворенность ею, и широко используется многими организациями в Соединенном Королевстве.

Nationwide разработала свою модель инвестиций в человеческий капитал «Genome», чтобы количественно оценить влияние приверженности работников на удовлетворение покупателей и качество работы компаний. Эта модель использует данные, полученные из таких источников, как опросы мнений среди сотрудников, индексы удовлетворенности покупателей, статистика эффективности работы компаний, и такие показатели относительно работников, как текучка кадров, длительность обслуживания и прогулы. Использование этой модели помогло Nationwide статистически доказать, что чем больше приверженность работников, тем более удовлетворены покупатели. На основании этой модели можно предсказать, какое влияние будет оказывать изменение одного фактора, касающегося приверженности работников, на удовлетворенность покупателей и в конечном итоге на эффективность работы бизнеса. Например, увеличение на 5% основной зарплаты работников приведет к увеличению удовлетворенности покупателей на 0,5% и увеличению выдачи ссуд частным лицам на 2,3%.

Модель Sears Roebuck: цепочка «работник – покупатель – прибыль»

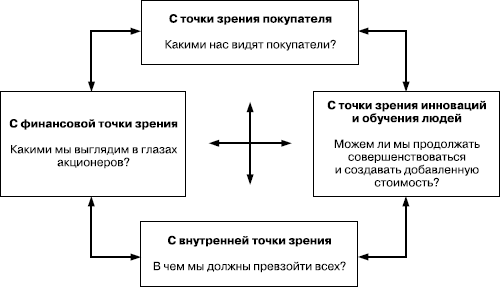

Система сбалансированных показателей

Система сбалансированных показателей, разработанная Капланом и Нортоном (1992, 1996), часто используется в качестве основы измерений. Авторы ставили перед собой цель противостоять склонности компаний концентрироваться на краткосрочных финансовых отчетах. Они придерживались той точки зрения, что «то, что вы измеряете, то вы и получаете», и подчеркивали, что «один-единственный показатель не может быть целью деятельности и не в состоянии привлечь внимание ко всем жизненно важным сферам бизнеса. Менеджеры хотят видеть сбалансированную картину и финансовых коэффициентов, и показателей производственной деятельности». Для заполнения оригинального варианта оценочной ведомости менеджеры должны были ответить на четыре основных вопроса; для этого требовалось посмотреть на бизнес с четырех взаимосвязанных точек зрения (рис. 2.2).

Некоторые организации заменили взгляд «с точки зрения инноваций и обучения» на более широкий элемент сотрудников или человеческого капитала.

Каплан и Нортон подчеркивают, что метод сбалансированных показателей «во главу угла ставит не контроль, а стратегию и видение». Они утверждают, что хотя этот метод определяет цели, он исходит из того, что люди будут придерживаться такого поведения и совершать такие действия, которые потребуются для достижения этих целей. «Высшее руководство, возможно, знает, каким должен быть конечный результат, но оно не может детально рассказать работникам, как именно получить этот результат, потому что условия работы последних постоянно меняются».

РИСУНОК 2.2

РИСУНОК 2.2

Система сбалансированных показателей

Каплан и Нортон утверждают, что система сбалансированных показателей может помочь согласовать индивидуальную работу сотрудников с общей стратегией: «Те, кто пользуется системой сбалансированных показателей, обычно занимаются тремя видами деятельности: коммуникацией и образованием, постановкой целей и установлением связи между вознаграждением и показателями качества работы». Вот что они пишут по этому поводу:

Norwich Union Insurance называет свою систему сбалансированных показателей «механизмом для практического осуществления стратегии и сравнения результатов работы с поставленными целями и решающими факторами успеха стратегии». Система сбалансированных показателей охватывает всю организацию, что позволяет измерить виды производственной деятельности, которые вносят свой вклад в общую стратегию компании. Система сбалансированных показателей меняется год от года. Совсем недавно она преследовала три цели: получение прибыли, воздействие на штат и финансовую эффективность – короче говоря, обслуживание, моральный дух и прибыли. Ранее акцент делали главным образом на прибыли, выполнении обещаний, данных городу и акционерам, но сейчас компания почувствовала, что упор необходимо делать на обслуживании и моральном духе.

Некоторые организации заменили взгляд «с точки зрения инноваций и обучения» на более широкий элемент сотрудников или человеческого капитала.

Каплан и Нортон подчеркивают, что метод сбалансированных показателей «во главу угла ставит не контроль, а стратегию и видение». Они утверждают, что хотя этот метод определяет цели, он исходит из того, что люди будут придерживаться такого поведения и совершать такие действия, которые потребуются для достижения этих целей. «Высшее руководство, возможно, знает, каким должен быть конечный результат, но оно не может детально рассказать работникам, как именно получить этот результат, потому что условия работы последних постоянно меняются».

Система сбалансированных показателей

Каплан и Нортон утверждают, что система сбалансированных показателей может помочь согласовать индивидуальную работу сотрудников с общей стратегией: «Те, кто пользуется системой сбалансированных показателей, обычно занимаются тремя видами деятельности: коммуникацией и образованием, постановкой целей и установлением связи между вознаграждением и показателями качества работы». Вот что они пишут по этому поводу:

Многие люди думают, что измерение – это орудие, позволяющее контролировать поведение и оценивать прошлую работу. Однако измерения с помощью системы сбалансированных показателей следует использовать как краеугольный камень системы управления, который доводит стратегию до сведения всех работающих, обеспечивает соответствие отдельных людей и команд этой стратегии, ставит долгосрочные цели, приводит в соответствие инициативы, обеспечивает краткосрочное и долгосрочное размещение ресурсов и, наконец, дает обратную связь и обучает стратегии.Исследования Делуа и Туше и Personnel Today (2002) показали, что 32% крупных британских компаний пользуются методологией системы сбалансированных показателей, хотя используемые методы могут варьировать. В компании Lloyds TSB система сбалансированных показателей представляет собой смесь финансовых показателей и нефинансовых индикаторов, призванную стать единым интегрированным показателем эффективности работы, который фокусирует внимание на ключевых показателях, дающих истинную картину эффективности работы организации. Таким образом, система сбалансированных показателей позволяет организации сосредоточиться на малом количестве жизненно важных показателей, которые создают стоимость.

Norwich Union Insurance называет свою систему сбалансированных показателей «механизмом для практического осуществления стратегии и сравнения результатов работы с поставленными целями и решающими факторами успеха стратегии». Система сбалансированных показателей охватывает всю организацию, что позволяет измерить виды производственной деятельности, которые вносят свой вклад в общую стратегию компании. Система сбалансированных показателей меняется год от года. Совсем недавно она преследовала три цели: получение прибыли, воздействие на штат и финансовую эффективность – короче говоря, обслуживание, моральный дух и прибыли. Ранее акцент делали главным образом на прибыли, выполнении обещаний, данных городу и акционерам, но сейчас компания почувствовала, что упор необходимо делать на обслуживании и моральном духе.

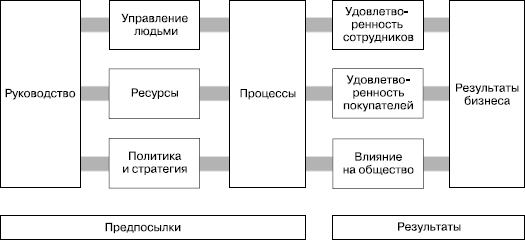

Модель качества Европейского фонда управления качеством (EFQM)

Модель качества Европейского фонда управления качеством (EFQM) (рис. 2.3) предлагает еще одну схему измерения и отчетности в УЧК. Она включает в себя показатели удовлетворенности покупателей, работников и влияния на общество, которые достигаются руководством. Все это определяет политику и стратегию, управление людьми, ресурсы и процессы, необходимые для того, чтобы добиться великолепных показателей в бизнесе.

РИСУНОК 2.3

РИСУНОК 2.3

Модель качества EFQM

Девять элементов этой модели можно определить следующим образом:

1. Руководство – каким образом поведение и действия административной команды и остальных руководителей вдохновляют, поддерживают и поощряют культуру высококачественной работы.

2. Политика и стратегия – каким образом организация формулирует, использует и пересматривает свою политику и стратегию и превращает их в планы и действия.

3. Управление людьми – каким образом организация полностью раскрывает потенциал своих сотрудников.

4. Ресурсы – каким образом организация эффективно и рентабельно управляет ресурсами.

5. Процессы – каким образом организация идентифицирует, управляет, пересматривает и совершенствует свои процессы.

6. Удовлетворенность покупателей – чего достигает организация в отношении удовлетворения внешних покупателей.

7. Удовлетворенность сотрудников – чего достигает организация в отношении удовлетворенности своих сотрудников.

8. Влияние на общество – чего достигает организация в деле удовлетворения потребностей и ожиданий местной общины, своей страны и мирового сообщества в целом.

9. Результаты бизнеса – чего достигает организация в отношении достижения поставленных целей бизнеса и в деле удовлетворения потребностей и ожиданий всех, кто финансово заинтересован в ней или представляет собой группу влияния.

Организации, взявшие на вооружение модель EFQM, осознают важность измерения качества работы и постоянно работают над тем, чтобы сделать свои измерения максимально полезными, однако они понимают, что количественная оценка проблемы сама по себе не означает ее решения. Всегда существует опасность того, что менеджеры будут тратить все свои силы на анализ, а на исправление ситуации их просто не останется.

Модель качества EFQM

Девять элементов этой модели можно определить следующим образом:

1. Руководство – каким образом поведение и действия административной команды и остальных руководителей вдохновляют, поддерживают и поощряют культуру высококачественной работы.

2. Политика и стратегия – каким образом организация формулирует, использует и пересматривает свою политику и стратегию и превращает их в планы и действия.

3. Управление людьми – каким образом организация полностью раскрывает потенциал своих сотрудников.

4. Ресурсы – каким образом организация эффективно и рентабельно управляет ресурсами.

5. Процессы – каким образом организация идентифицирует, управляет, пересматривает и совершенствует свои процессы.

6. Удовлетворенность покупателей – чего достигает организация в отношении удовлетворения внешних покупателей.

7. Удовлетворенность сотрудников – чего достигает организация в отношении удовлетворенности своих сотрудников.

8. Влияние на общество – чего достигает организация в деле удовлетворения потребностей и ожиданий местной общины, своей страны и мирового сообщества в целом.

9. Результаты бизнеса – чего достигает организация в отношении достижения поставленных целей бизнеса и в деле удовлетворения потребностей и ожиданий всех, кто финансово заинтересован в ней или представляет собой группу влияния.

Организации, взявшие на вооружение модель EFQM, осознают важность измерения качества работы и постоянно работают над тем, чтобы сделать свои измерения максимально полезными, однако они понимают, что количественная оценка проблемы сама по себе не означает ее решения. Всегда существует опасность того, что менеджеры будут тратить все свои силы на анализ, а на исправление ситуации их просто не останется.

ЭЛЕМЕНТЫ ИЗМЕРЕНИЙ

Вот базовые элементы, используемые для измерений:

• основные данные о рабочей силе – демографические данные (количество сотрудников по каждой категории работы, пол, расовая принадлежность, возраст, инвалидность, рабочее соглашение, прогулы и болезни, текучесть рабочей силы и зарплата);

• данные о развитии сотрудников и качестве их работы – программы обучения и развития, оценка качества работы и потенциала, навыки и квалификация;

• перцепционная информация – определение коллективных групповых установок и мнений, фокус-группы, интервью по выяснению причин ухода;

• данные о качестве работы – финансовые и производственные показатели, данные покупателей;

• нефинансовые переменные – по мнению Лоу и Сисфилда (1998), десятью самыми важными являются:

♦ качество корпоративной стратегии;

♦ реализация корпоративной стратегии;

♦ доверие к менеджерам;

♦ инновации;

♦ руководство исследованиями;

♦ способность привлекать и удерживать сотрудников;

♦ доля рынка;

♦ управленческий опыт;

♦ соответствие выплат интересам акционеров;

♦ качество основных бизнес-процессов.

Более подробный список приводит Совет по качеству управления и руководства (2002):

1. Моральный дух

♦ прогулы;

♦ несчастные случаи;

♦ текучесть работников;

♦ текучесть директоров и менеджеров;

♦ удовлетворенность работников (измеряется по опросам штатных сотрудников);

♦ болезни.

2. Мотивация

♦ оценка – завершающие показатели;

♦ процент работников, согласных на проведение ежегодной оценки;

♦ процент видов работы, для которых существуют документированные цели;

♦ процент видов работы, для которых существуют документированные должностные инструкции;

♦ понимание работниками стратегии (измеряется по опросам штатных сотрудников);

♦ понимание работниками ви́дения (измеряется по опросам штатных сотрудников);

♦ удержание работников;

♦ удержание директоров и менеджеров;

♦ время работы.

3. Инвестиции

♦ бенчмаркинг (сравнение с эталоном) уровней оплаты;

♦ зарплата директора и менеджеров как процент от общей зарплаты;

♦ расходы на человеческие ресурсы в расчете на одного работника;

♦ инвестиции в обучение.

• основные данные о рабочей силе – демографические данные (количество сотрудников по каждой категории работы, пол, расовая принадлежность, возраст, инвалидность, рабочее соглашение, прогулы и болезни, текучесть рабочей силы и зарплата);

• данные о развитии сотрудников и качестве их работы – программы обучения и развития, оценка качества работы и потенциала, навыки и квалификация;

• перцепционная информация – определение коллективных групповых установок и мнений, фокус-группы, интервью по выяснению причин ухода;

• данные о качестве работы – финансовые и производственные показатели, данные покупателей;

• нефинансовые переменные – по мнению Лоу и Сисфилда (1998), десятью самыми важными являются:

♦ качество корпоративной стратегии;

♦ реализация корпоративной стратегии;

♦ доверие к менеджерам;

♦ инновации;

♦ руководство исследованиями;

♦ способность привлекать и удерживать сотрудников;

♦ доля рынка;

♦ управленческий опыт;

♦ соответствие выплат интересам акционеров;

♦ качество основных бизнес-процессов.

Более подробный список приводит Совет по качеству управления и руководства (2002):

1. Моральный дух

♦ прогулы;

♦ несчастные случаи;

♦ текучесть работников;

♦ текучесть директоров и менеджеров;

♦ удовлетворенность работников (измеряется по опросам штатных сотрудников);

♦ болезни.

2. Мотивация

♦ оценка – завершающие показатели;

♦ процент работников, согласных на проведение ежегодной оценки;

♦ процент видов работы, для которых существуют документированные цели;

♦ процент видов работы, для которых существуют документированные должностные инструкции;

♦ понимание работниками стратегии (измеряется по опросам штатных сотрудников);

♦ понимание работниками ви́дения (измеряется по опросам штатных сотрудников);

♦ удержание работников;

♦ удержание директоров и менеджеров;

♦ время работы.

3. Инвестиции

♦ бенчмаркинг (сравнение с эталоном) уровней оплаты;

♦ зарплата директора и менеджеров как процент от общей зарплаты;

♦ расходы на человеческие ресурсы в расчете на одного работника;

♦ инвестиции в обучение.