Страница:

Один пожилой сенатор отозвался о бэби-бумерах как о критиканах, не умеющих радоваться, не восприимчивых к нюансам и не способных к компромиссу. Они восхваляли личное совершенство, но, как это ни странно, находили его только в себе. С точки зрения демографа Уильяма Данна, их воплощением был президент Клинтон: «…склонен потакать своим желаниям и совершенно убежден в собственном превосходстве и превосходстве своего поколения».

Однако не прошло и десяти лет, как бэби-бумеры в первый раз за свою жизнь столкнулись с невозможностью сбежать от реальности и укрыться в машине мечтаний: в начале 1970-х годов возник первый с 1929 г. рынок «медведей».

В 1973 г. арабское нефтяное эмбарго больно ударило по экономике - начался спад и стало трудно найти приемлемую работу. «Поскольку экономика скукожилась, - пишут Штраус и Хоув, - многие представители поколения бэби-бума нашли новые причины того, почему зарабатывать деньги ниже их достоинства. "Я не строил планов, потому что обнаружил, что никакие планы ничего не стоят", заявил к радости окружающих студент Дартмутского университета в прощальной речи перед сокурсниками». Действительно, «очень мало что воплощалось в дела», - говорит о юных радикалах своего поколения музыкальный антрепренер Бил Грэм. Как поют «Битлз», они были счастливы «сказать» о жажде революции. Но когда доходило до дела, бэби-бумеры, как правило, предпочитали спеть: «Разве не знаешь, что меня можно не считать?». Их юность прошла как вспышка раздражения.

Расцвет потребительского общества

«Липовый» бум

Увядающий и вырождающийся капитализм

Выше курс

Большая иллюзия

Плохие времена

Однако не прошло и десяти лет, как бэби-бумеры в первый раз за свою жизнь столкнулись с невозможностью сбежать от реальности и укрыться в машине мечтаний: в начале 1970-х годов возник первый с 1929 г. рынок «медведей».

В 1973 г. арабское нефтяное эмбарго больно ударило по экономике - начался спад и стало трудно найти приемлемую работу. «Поскольку экономика скукожилась, - пишут Штраус и Хоув, - многие представители поколения бэби-бума нашли новые причины того, почему зарабатывать деньги ниже их достоинства. "Я не строил планов, потому что обнаружил, что никакие планы ничего не стоят", заявил к радости окружающих студент Дартмутского университета в прощальной речи перед сокурсниками». Действительно, «очень мало что воплощалось в дела», - говорит о юных радикалах своего поколения музыкальный антрепренер Бил Грэм. Как поют «Битлз», они были счастливы «сказать» о жажде революции. Но когда доходило до дела, бэби-бумеры, как правило, предпочитали спеть: «Разве не знаешь, что меня можно не считать?». Их юность прошла как вспышка раздражения.

Расцвет потребительского общества

В 1980-х пришла пора семейной жизни, среднего возраста и любви к вещам, которых они прежде сторонились. «Пришло время нормальной жизни, - вспоминает Тодд Гитлин. - Вместо марихуаны - белое вино, вместо коммун хиппи - лето на Кейп-Код». Снупи и Вудсток умоляли: «Будь нашим, это стоит того!» Поколение бэби-бумеров «не могло навсегда застрять в состоянии постоянного воодушевления», говорят Штраус и Хоув. Короче говоря, бэби-бумеры переключились па потребление и карьеру.

25 марта 1984 г. New York Times провозгласила текущий год «годом яппи». Яппи 123начали жениться и заводить детей. Это стало клевым занятием. «Откладывать удовольствие неожиданно вошло в моду», - заметил в середине десятилетия Wall Street Journal.

Была, однако, одна проблема. Поколение, которое просто благодаря своей поразительной многочисленности сумело всему навязать свой стиль, столкнулось с тем, что его численность работает против него. В 1980-е годы огромный приток бэби-бумеров на рынок рабочей силы привел к падению заработной платы. «Америка, затопленная причудами, диетами и шутками о распродаже минеральной воды «Перье», впала, по выражению Newsweek, в "состояние трансцендентального приобретательства"». Но поколение бэби-бумеров, впервые в экономической истории Америки, не сумело обеспечить себе жизненный уровень своих родителей, не говоря уж о том, чтобы превзойти его.

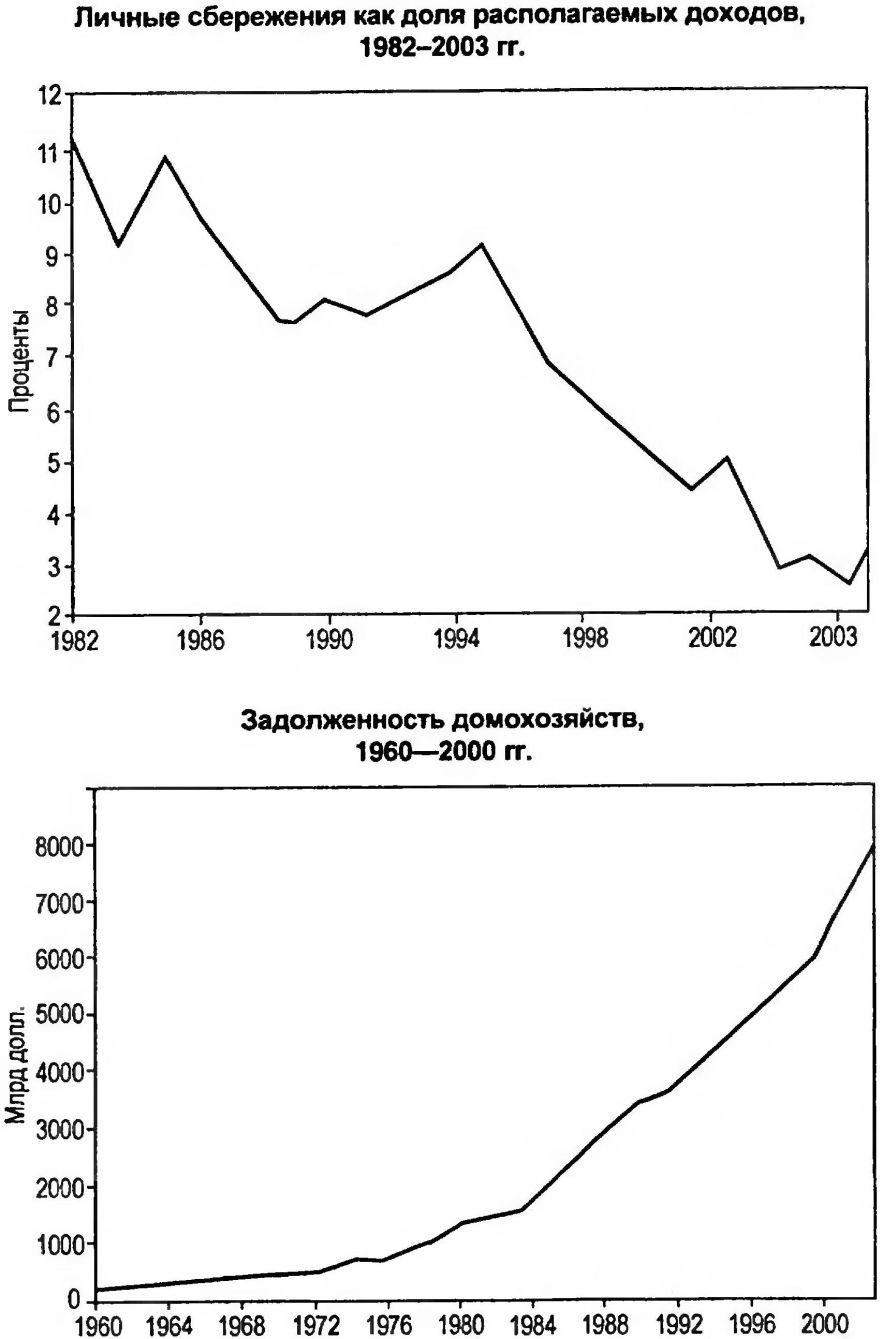

В 1980-х бэби-бумеры достигали среднего возраста, и, в принципе, пришла пора делать сбережения на старость. Вместо этого они наращивали долги. Учитывая ситуацию с доходами, привлекательность кредитов была неотразима. American Express расхваливала себя: «Членство предусматривает привилегии». И бэби-бумеры были рады стараться. По данным Федерального резерва, к 1999 г. более 42% бэби-бумеров имели среднюю задолженность по кредитным карточкам 11 616 долл. (рис. 7.2).

Рис 7.2. «Ля-ля-ля, живи сегодняшним днем».На протяжении всех 1990-х годов уровень сбережений в экономике США неуклонно падал (вверху). Быстро нараставшая задолженность по кредитным карточкам (внизу) подпитывала потребительские расходы. К концу десятилетия на средней семье висело более 8000 долл. долга по кредитным карточкам

Рис 7.2. «Ля-ля-ля, живи сегодняшним днем».На протяжении всех 1990-х годов уровень сбережений в экономике США неуклонно падал (вверху). Быстро нараставшая задолженность по кредитным карточкам (внизу) подпитывала потребительские расходы. К концу десятилетия на средней семье висело более 8000 долл. долга по кредитным карточкам

Накапливание долгов стало массовым процессом. И бэби-бумеры продолжали беззаботно тратить уже в 1990-е, навешивая на себя долги по кредитным карточкам и ипотекам. Средний бэби-бумер не делал сбережения, а тратил. Эти безрассудные расходы - умноженные на миллионы потребителей - дали изумительный эффект: вся экономика была буквально наводнена кредитом, внедорожниками и торговыми прилавками. За время жизни поколения бэби-бума фокус экономики постепенно переместился с производства па потребление. К концу 1990-х это приняло гротескные формы: в 1997 - 2001 гг. па каждый доллар прироста ВВП приходилось 4,8 доллара новых долгов и кредитов.

Что нужно для создания богатства? Время. Труд. Воображение. Мастерство. Воздержание. Нужно не тратить каждый появившийся грош, а немного сберегать для вложения в капитал в новое оборудование, например, чтобы можно было увеличить потенциал создания нового богатства. Но тут было поколение, которому не привили традицию упорного труда. Они не обладали терпением, необходимым для сбережения или инвестирования.

Несмотря на это, благодаря исторически беспримерной кредитной экспансии экономика США переживала беспрецедентный бум. Правда, это был странный бум. Людям удавалось поддерживать уровень жизни и тешиться иллюзией финансового процветания, но только… за счет наращивания долгов и более напряженного труда.

Американцы перепутали накопление капитала с прибылью от повышения курса акций. Созерцание собственных портфелей акций давало им ощущение богатства. Но при этом уровень задолженности был беспрецедентно высок. Подобно японцам в 1989 г., американцы, уверенные в своем превосходстве над миром, вздули цены акций на абсурдную высоту. Но, в отличие от японцев, они позволили себе стать крупнейшими должниками в мировой истории и теперь должны больше денег большему числу людей, чем любая другая страна.

Действительно ли они были так богаты, как им казалось? В имеющихся цифрах легко запутаться и они вводят в заблуждение, но если в них все-таки разобраться, то и без того роскошный особняк превращается в Версальский дворец.

Такую попытку предпринял Пол Кругман в статье, появившейся в New York Times20 октября 2002 г. «За последние 30 лет, - пишет он, заработная плата большинства людей увеличилась лишь незначительно. Среднегодовая заработная плата американцев, выраженная в долларах 1998 г. (т.е. с учетом инфляции), выросла с 35 522 долл. в 1970 г. до 35 864 долл. в 1999 г. Рост на 10% за 29 лет не слишком много».

«Средний доход на одного члена семьи вырос с 1979 по 1997 г. на 218%, - продолжает Кругман. - Но медиана семенного дохода доход семьи в середине нормального распределения, который лучше характеризует благосостояние типичной американской семьи, выросла только на 10% . А доходы нижних 20% семей даже немного снизились… Медиана семейного дохода увеличивалась всего па 0,5% в год, и насколько можно судить по не вполне надежным данным, почти весь этот прирост был получен благодаря тому, что жены работали дольше, а их реальная заработная плата почти или совсем не увеличивалась».

25 марта 1984 г. New York Times провозгласила текущий год «годом яппи». Яппи 123начали жениться и заводить детей. Это стало клевым занятием. «Откладывать удовольствие неожиданно вошло в моду», - заметил в середине десятилетия Wall Street Journal.

Была, однако, одна проблема. Поколение, которое просто благодаря своей поразительной многочисленности сумело всему навязать свой стиль, столкнулось с тем, что его численность работает против него. В 1980-е годы огромный приток бэби-бумеров на рынок рабочей силы привел к падению заработной платы. «Америка, затопленная причудами, диетами и шутками о распродаже минеральной воды «Перье», впала, по выражению Newsweek, в "состояние трансцендентального приобретательства"». Но поколение бэби-бумеров, впервые в экономической истории Америки, не сумело обеспечить себе жизненный уровень своих родителей, не говоря уж о том, чтобы превзойти его.

В 1980-х бэби-бумеры достигали среднего возраста, и, в принципе, пришла пора делать сбережения на старость. Вместо этого они наращивали долги. Учитывая ситуацию с доходами, привлекательность кредитов была неотразима. American Express расхваливала себя: «Членство предусматривает привилегии». И бэби-бумеры были рады стараться. По данным Федерального резерва, к 1999 г. более 42% бэби-бумеров имели среднюю задолженность по кредитным карточкам 11 616 долл. (рис. 7.2).

Накапливание долгов стало массовым процессом. И бэби-бумеры продолжали беззаботно тратить уже в 1990-е, навешивая на себя долги по кредитным карточкам и ипотекам. Средний бэби-бумер не делал сбережения, а тратил. Эти безрассудные расходы - умноженные на миллионы потребителей - дали изумительный эффект: вся экономика была буквально наводнена кредитом, внедорожниками и торговыми прилавками. За время жизни поколения бэби-бума фокус экономики постепенно переместился с производства па потребление. К концу 1990-х это приняло гротескные формы: в 1997 - 2001 гг. па каждый доллар прироста ВВП приходилось 4,8 доллара новых долгов и кредитов.

Что нужно для создания богатства? Время. Труд. Воображение. Мастерство. Воздержание. Нужно не тратить каждый появившийся грош, а немного сберегать для вложения в капитал в новое оборудование, например, чтобы можно было увеличить потенциал создания нового богатства. Но тут было поколение, которому не привили традицию упорного труда. Они не обладали терпением, необходимым для сбережения или инвестирования.

Несмотря на это, благодаря исторически беспримерной кредитной экспансии экономика США переживала беспрецедентный бум. Правда, это был странный бум. Людям удавалось поддерживать уровень жизни и тешиться иллюзией финансового процветания, но только… за счет наращивания долгов и более напряженного труда.

Американцы перепутали накопление капитала с прибылью от повышения курса акций. Созерцание собственных портфелей акций давало им ощущение богатства. Но при этом уровень задолженности был беспрецедентно высок. Подобно японцам в 1989 г., американцы, уверенные в своем превосходстве над миром, вздули цены акций на абсурдную высоту. Но, в отличие от японцев, они позволили себе стать крупнейшими должниками в мировой истории и теперь должны больше денег большему числу людей, чем любая другая страна.

Действительно ли они были так богаты, как им казалось? В имеющихся цифрах легко запутаться и они вводят в заблуждение, но если в них все-таки разобраться, то и без того роскошный особняк превращается в Версальский дворец.

Такую попытку предпринял Пол Кругман в статье, появившейся в New York Times20 октября 2002 г. «За последние 30 лет, - пишет он, заработная плата большинства людей увеличилась лишь незначительно. Среднегодовая заработная плата американцев, выраженная в долларах 1998 г. (т.е. с учетом инфляции), выросла с 35 522 долл. в 1970 г. до 35 864 долл. в 1999 г. Рост на 10% за 29 лет не слишком много».

«Средний доход на одного члена семьи вырос с 1979 по 1997 г. на 218%, - продолжает Кругман. - Но медиана семенного дохода доход семьи в середине нормального распределения, который лучше характеризует благосостояние типичной американской семьи, выросла только на 10% . А доходы нижних 20% семей даже немного снизились… Медиана семейного дохода увеличивалась всего па 0,5% в год, и насколько можно судить по не вполне надежным данным, почти весь этот прирост был получен благодаря тому, что жены работали дольше, а их реальная заработная плата почти или совсем не увеличивалась».

«Липовый» бум

Что же это за бум? Как вышло, что наиболее динамичное и самое технологически развитое капиталистическое общество не поделилось благосостоянием с теми, кто смазывает его колеса и оттаскивает отходы па свалки? Здесь, наверное, что-то кроется, верно? Верно.

Кругман сопоставляет хаотический капитализм свободного предпринимательства Америки начала третьего тысячелетия с квазисоциалистической Швецией, которую Великий бум Новой эпохи почти не затронул:

В результате многие бэби-бумеры обнаружили, что ни карьерные возможности, ни жалованье никак не соответствуют их бредовым мечтам. Реальная почасовая заработная плата перестала расти в 1970-х и с тех пор положение не улучшилось. «Что касается повышения денежного дохода, - пишет экономист Гэри Норт, - поминально он увеличился. Но что касается реальной заработной платы, с 1973 по 2000 г. здесь мало что изменилось.»

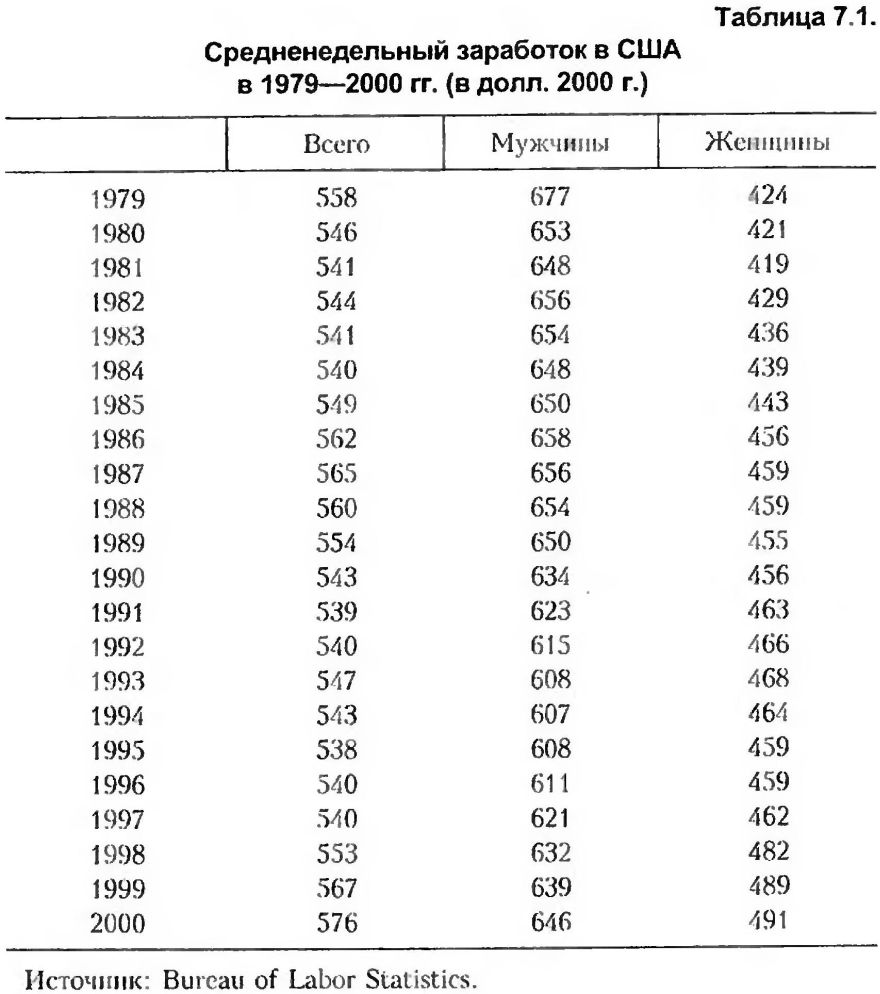

В 1947 - 1973 гг., на которые пришелся пик доходов и расходов родителей бэби-бумеров, происходил постепенный рост производительности труда и семейных доходов. Но в период 1973-1993 гг., окрещенный журналистами «десятилетиями алчности», рост семенного дохода был нулевым. Многие жены пошли работать, чтобы сохранить жизненный уровень. Непредвиденным последствием этого явилось падение реальной заработной платы мужчин. Как видно из табл. 7.1, в 1979 г. мужчина в среднем зарабатывал 677 долл. в не/юлю. В 2000 г., через 21 год, его недельный заработок был на 33 долл. меньше. За тот же самый 20-летний период средняя недельная заработная плата женщин выросла всего на 47 долл. Но их доход так и остался ниже, чем у мужчин.

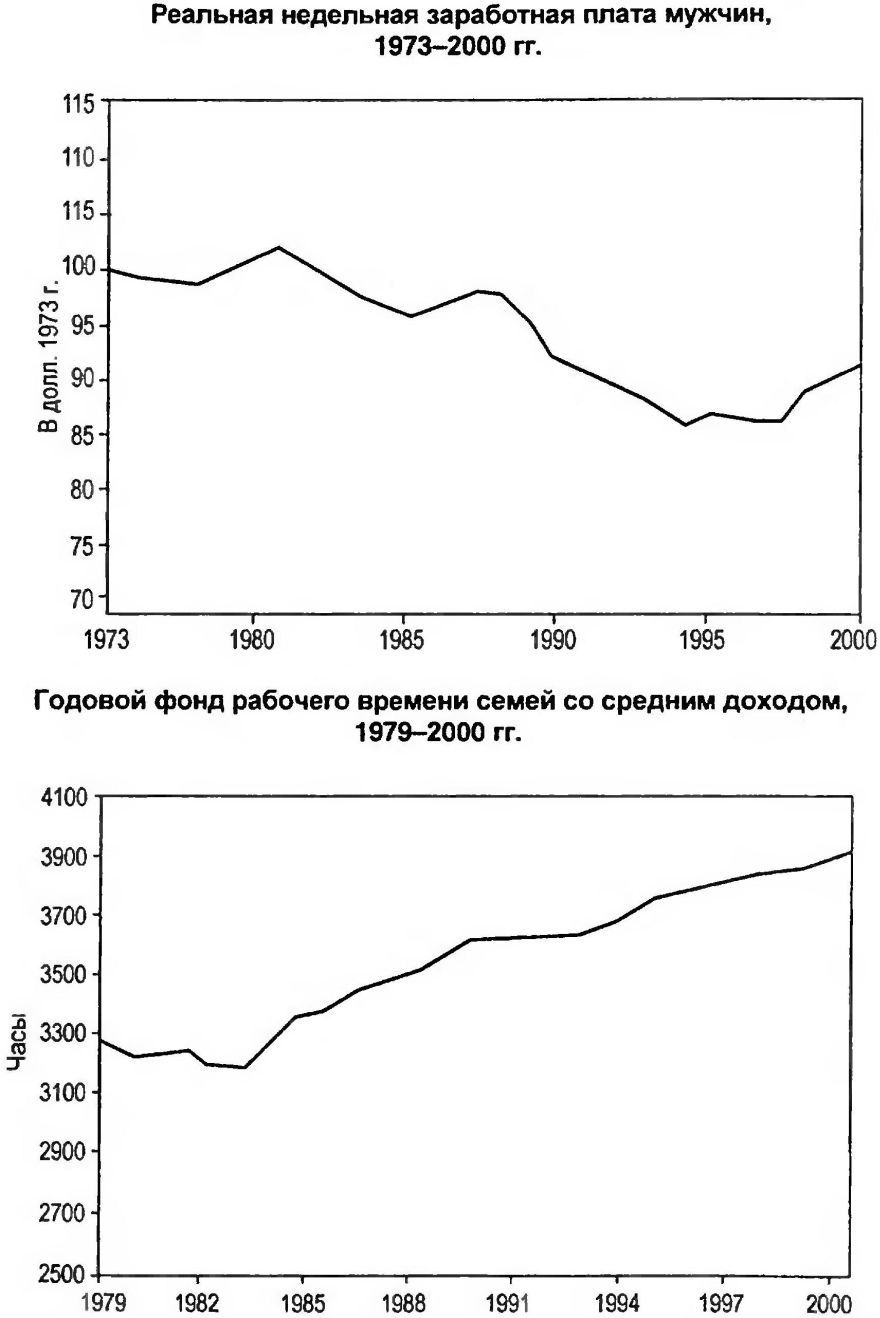

«Суммарное число часов, затрачиваемых американской семьей на работу, выросло, - объясняет Норт, - но ее доход не увеличивается», как показывает табл. 7.1. В течение всего 21-летнего периода самые богатые семьи продолжали, как группа, работать больше, чем другие, но все остальные группы стали работать намного больше. При этом семейный доход не увеличился. «Разделяемого всеми экономистами объяснения этого снижения среднедушевых доходов не существует, - говорит Норт, - но нижеследующие графики представляют собой самую обескураживающую статистику, относящуюся к новейшей экономической истории» (табл. 7.1 и рис. 7.3).

Рис. 7.3. Десятилетие алчности.В 1980-1990-х годах средний семейный доход перестал расти. Реальная заработная плата мужчин уменьшилась (вверху). А средней семье пришлось работать больше часов в неделю (внизу).

Рис. 7.3. Десятилетие алчности.В 1980-1990-х годах средний семейный доход перестал расти. Реальная заработная плата мужчин уменьшилась (вверху). А средней семье пришлось работать больше часов в неделю (внизу).

Мы предлагаем свое объяснение: поколение бэби-бумеров верило в несколько иные вещи, чем их родители. Мало-помалу, подчиняясь скорее эмоциям толпы, чем индивидуальной логике, они приняли кредо Каталога Всей Земли:«Мы как боги и можем жить так же» 124. Эти боги создали экономику по своему образу и подобию. Здоровая экономика нуждается в воздержании, расчетливости, бережливости, терпении, дисциплине, т.е. именно в том, чего никогда не было у бэби-бумеров. Они были самоуверенны, непредусмотрительны, безрассудны, требовали немедленного результата и потакали своим желаниям, и экономика очень быстро пришла в соответствие с особенностями их личности.

Кругман сопоставляет хаотический капитализм свободного предпринимательства Америки начала третьего тысячелетия с квазисоциалистической Швецией, которую Великий бум Новой эпохи почти не затронул:

Средняя ожидаемая продолжительность жизни в Швеции на три года выше, чем в США. Детская смертность вполовину ниже, чем в США, функциональная неграмотность встречается реже, а отпуска у шведов длиннее, чем у американцев, так что за год они отрабатывают меньше часов. Уровень жизни средней шведской семьи примерно такой же, как у аналогичной американской: в Швеции более высокая заработная плата, а высокие налоги компенсируются бесплатностью системы здравоохранения и более высоким в целом качеством коммунальных услуг. Уровень жизни бедных слоев в Швеции выше, чем в США. В Швеции семья с детьми, которая по уровню дохода относится к низшим 10%, т.е. беднее 90% населения, имеет доход на 60% выше, чем аналогичная семья в США. В Швеции очень мало людей крайне бедных, которых в США немало. Вот только один показатель: в 1994 г. только 6% шведов жили меньше, чем на 11 долл. в день, а в США таких было 14%.Из этих выкладок можно сделать много разных выводов. Кругман, как правило, выбирает самые абсурдные. Но приводимые им факты поучительны: большой американский бум это видимость.

В результате многие бэби-бумеры обнаружили, что ни карьерные возможности, ни жалованье никак не соответствуют их бредовым мечтам. Реальная почасовая заработная плата перестала расти в 1970-х и с тех пор положение не улучшилось. «Что касается повышения денежного дохода, - пишет экономист Гэри Норт, - поминально он увеличился. Но что касается реальной заработной платы, с 1973 по 2000 г. здесь мало что изменилось.»

В 1947 - 1973 гг., на которые пришелся пик доходов и расходов родителей бэби-бумеров, происходил постепенный рост производительности труда и семейных доходов. Но в период 1973-1993 гг., окрещенный журналистами «десятилетиями алчности», рост семенного дохода был нулевым. Многие жены пошли работать, чтобы сохранить жизненный уровень. Непредвиденным последствием этого явилось падение реальной заработной платы мужчин. Как видно из табл. 7.1, в 1979 г. мужчина в среднем зарабатывал 677 долл. в не/юлю. В 2000 г., через 21 год, его недельный заработок был на 33 долл. меньше. За тот же самый 20-летний период средняя недельная заработная плата женщин выросла всего на 47 долл. Но их доход так и остался ниже, чем у мужчин.

«Суммарное число часов, затрачиваемых американской семьей на работу, выросло, - объясняет Норт, - но ее доход не увеличивается», как показывает табл. 7.1. В течение всего 21-летнего периода самые богатые семьи продолжали, как группа, работать больше, чем другие, но все остальные группы стали работать намного больше. При этом семейный доход не увеличился. «Разделяемого всеми экономистами объяснения этого снижения среднедушевых доходов не существует, - говорит Норт, - но нижеследующие графики представляют собой самую обескураживающую статистику, относящуюся к новейшей экономической истории» (табл. 7.1 и рис. 7.3).

Мы предлагаем свое объяснение: поколение бэби-бумеров верило в несколько иные вещи, чем их родители. Мало-помалу, подчиняясь скорее эмоциям толпы, чем индивидуальной логике, они приняли кредо Каталога Всей Земли:«Мы как боги и можем жить так же» 124. Эти боги создали экономику по своему образу и подобию. Здоровая экономика нуждается в воздержании, расчетливости, бережливости, терпении, дисциплине, т.е. именно в том, чего никогда не было у бэби-бумеров. Они были самоуверенны, непредусмотрительны, безрассудны, требовали немедленного результата и потакали своим желаниям, и экономика очень быстро пришла в соответствие с особенностями их личности.

Увядающий и вырождающийся капитализм

Полнее всего, и с самыми катастрофическими результатами, эти черты проявились в деятельности американских корпораций. Вместо того, чтобы инвестировать в новые заводы и оборудование, способные в будущем приносить прибыль, американские корпорации сокращали издержки и ради увеличения прибыли шли на всякого рода финансовые и бухгалтерские финты. Компании, подобно новым самоуверенным американцам, глубоко залезли в долги, нередко шли на скупку собственных акций но скандально завышенным ценам, и все ради иллюзии роста прибыли.

Предоставлявшиеся Федеральным резервом «липовые» кредиты стимулировали потребление и необоснованные инвестиционные решения, а ведь то и другое ведет к проеданию реальных сбережений, необходимых для будущего экономического роста. В сочетании со стагнацией доходов, падением сбережений и прибыли это означало, что ресурсы, необходимые для экономического роста и развития, в ходе бума сократились, и в конце 1999 г., возможно, их было меньше, чем в начале бума.

Экономист Курт Рихебэхер отмечает, что совершенно очевидным результатом потребительского разгула, который все предпочитают игнорировать, является рост доли потребления в ВВП 125. В конце 1970-х годов в экономике США расходы на потребление составляли 62% ВВП. К концу 1980-х этот показатель вырос на 4 процентных пункта - до 66%, и еще на столько же он вырос к концу 1990-х годов. Но к концу 2001 г. прирост потребления стал поглощать более 90% роста ВВП (рис. 7.4).

Рис. 7.4 Расцвет общества потребления.Бэби-бумеры перекроили экономику по своему образу и подобию. Прежде страна отличалась сравнительно высокими уровнями сбережений, инвестиций и прибыли, но постепенно экономика перестала производить то, что нужно для перспективного развития, и стала давать бэби-бумерам то, что они желали получить немедленно.

Рис. 7.4 Расцвет общества потребления.Бэби-бумеры перекроили экономику по своему образу и подобию. Прежде страна отличалась сравнительно высокими уровнями сбережений, инвестиций и прибыли, но постепенно экономика перестала производить то, что нужно для перспективного развития, и стала давать бэби-бумерам то, что они желали получить немедленно.

Возросшее потребление неизбежно вызнало еще один малоприятный эффект. Бэби-бумеры превратили унаследованную от своих родителей экономику со сравнительно высоким уровнем сбережений, инвестиций и прибыли в экономику с низким уровнем сбережений и инвестиций, ориентированную на текущее потребление, что привело к структурным изменениям. На месте экономики, способной производить то, в чем бэби-бумеры нуждались в долгосрочной перспективе, возникла другая - удовлетворяющая ближайшие потребности. Когда долгосрочные инвестиции уступают приоритет задачам немедленного потребления, экономика не в состоянии производить достаточные прибыль и доходы, которые бы позволили среднему американцу выйти на пенсию. Да, бум раздул стоимость их портфелей, по 79 млн акционеров не смогут, уйдя на покой, жить па доход от этого бумажного капитала. Как только они начнут распродавать акции, вроде бы имеющийся прирост капитала испарится.

Чтобы уйти на пенсию, им нужны прибыли корпораций, рост курса акций и доход. А для всего этого нужна экономика с высокими уровнями сбережений и инвестиций.

Почему же обвалились прибыли корпораций, почему не растут личные доходы и почему американцам приходится работать все больше и больше только для того, чтобы сохранить привычный уровень жизни? Потому что ничего нельзя получить задаром - вот наш ответ.

Когда нет сбережений, не может быть реальных капиталовложений, потому что нечего инвестировать. Их место занимают фантомные инвестиции, оплачиваемые «липовым» кредитом. Без вложения реального капитала в приносящее прибыль новое оборудование, в новые заводы и машины, не возникают рабочие места, создающие высокую добавленную стоимость. Заработная плата не может расти, потому что компании не производят товары и услуги в большем объеме и лучшего качества. Люди вынуждены больше работать и залезать в долги, по мере того как растут в цене принадлежащие им акции и недвижимость. Так создается иллюзия финансового процветания. Вообразив себя богатыми, они склонны еще глубже влезать в долги и тратить еще больше, а это делает уровень потребления непосильным для экономики. Кончается тем, что потребители доживают до пенсионного возраста и обнаруживают, что им не хватает денег.

Что остается делать? Возвращаться на работу!

«Все возвращаются на работу», - оповестила 20 июля 2002 г. статья в журнале Time. «Эрозия пенсионных выплат, рост продолжительности жизни и обвал на фондовом рынке означают только одно: большинству из нас придется работать и на восьмом десятке». Хорошо хоть то, что американцам было не привыкать. Начиная с 1982 г. годовой фонд рабочего времени в США постоянно увеличивался. Теперь американцы приготовились к тому, чтобы умереть на рабочем месте.

Предоставлявшиеся Федеральным резервом «липовые» кредиты стимулировали потребление и необоснованные инвестиционные решения, а ведь то и другое ведет к проеданию реальных сбережений, необходимых для будущего экономического роста. В сочетании со стагнацией доходов, падением сбережений и прибыли это означало, что ресурсы, необходимые для экономического роста и развития, в ходе бума сократились, и в конце 1999 г., возможно, их было меньше, чем в начале бума.

Экономист Курт Рихебэхер отмечает, что совершенно очевидным результатом потребительского разгула, который все предпочитают игнорировать, является рост доли потребления в ВВП 125. В конце 1970-х годов в экономике США расходы на потребление составляли 62% ВВП. К концу 1980-х этот показатель вырос на 4 процентных пункта - до 66%, и еще на столько же он вырос к концу 1990-х годов. Но к концу 2001 г. прирост потребления стал поглощать более 90% роста ВВП (рис. 7.4).

Возросшее потребление неизбежно вызнало еще один малоприятный эффект. Бэби-бумеры превратили унаследованную от своих родителей экономику со сравнительно высоким уровнем сбережений, инвестиций и прибыли в экономику с низким уровнем сбережений и инвестиций, ориентированную на текущее потребление, что привело к структурным изменениям. На месте экономики, способной производить то, в чем бэби-бумеры нуждались в долгосрочной перспективе, возникла другая - удовлетворяющая ближайшие потребности. Когда долгосрочные инвестиции уступают приоритет задачам немедленного потребления, экономика не в состоянии производить достаточные прибыль и доходы, которые бы позволили среднему американцу выйти на пенсию. Да, бум раздул стоимость их портфелей, по 79 млн акционеров не смогут, уйдя на покой, жить па доход от этого бумажного капитала. Как только они начнут распродавать акции, вроде бы имеющийся прирост капитала испарится.

Чтобы уйти на пенсию, им нужны прибыли корпораций, рост курса акций и доход. А для всего этого нужна экономика с высокими уровнями сбережений и инвестиций.

Почему же обвалились прибыли корпораций, почему не растут личные доходы и почему американцам приходится работать все больше и больше только для того, чтобы сохранить привычный уровень жизни? Потому что ничего нельзя получить задаром - вот наш ответ.

Когда нет сбережений, не может быть реальных капиталовложений, потому что нечего инвестировать. Их место занимают фантомные инвестиции, оплачиваемые «липовым» кредитом. Без вложения реального капитала в приносящее прибыль новое оборудование, в новые заводы и машины, не возникают рабочие места, создающие высокую добавленную стоимость. Заработная плата не может расти, потому что компании не производят товары и услуги в большем объеме и лучшего качества. Люди вынуждены больше работать и залезать в долги, по мере того как растут в цене принадлежащие им акции и недвижимость. Так создается иллюзия финансового процветания. Вообразив себя богатыми, они склонны еще глубже влезать в долги и тратить еще больше, а это делает уровень потребления непосильным для экономики. Кончается тем, что потребители доживают до пенсионного возраста и обнаруживают, что им не хватает денег.

Что остается делать? Возвращаться на работу!

«Все возвращаются на работу», - оповестила 20 июля 2002 г. статья в журнале Time. «Эрозия пенсионных выплат, рост продолжительности жизни и обвал на фондовом рынке означают только одно: большинству из нас придется работать и на восьмом десятке». Хорошо хоть то, что американцам было не привыкать. Начиная с 1982 г. годовой фонд рабочего времени в США постоянно увеличивался. Теперь американцы приготовились к тому, чтобы умереть на рабочем месте.

Выше курс

Зрелый возраст бэби-бумеров совпал с рынком «быков», и опыт не научил их осторожности. Целое поколение инвесторов привыкло к мысли, что они открыли нечто столь же приятное, как секс, и непреложное, как закон тяготения. Они решили, что им открылось то, до чего не дошли предки: акции всегда растут в цене. Новая метафора была, как не замеченный стариками дар небес.

Джеймс Глассмен в книге «Доу, 36 ООО» (Dow, 36 ООО)оповестил мир, что целых два столетия акции были недооценены. Инвесторы требовали от акций «премию за риск», т.е. требовали, чтобы акции, как более рискованное вложение, приносили больший доход, чем облигации. Теперь Глассмен огласил шокирующее открытие: в акциях риска ничуть не больше, а значит, и премия за риск неоправданна. Уберите премию за риск, немного перетряхните числа, и цепа акций окажется намного выше, скажем, 36 ООО пунктов. Почему бы нет?

Беда в том, что средний инвестор образца 2001 г. не держал в руках акций до того, как начался великий рынок «быков» 1982 - 2000 гг.

Джеймс Глассмен в книге «Доу, 36 ООО» (Dow, 36 ООО)оповестил мир, что целых два столетия акции были недооценены. Инвесторы требовали от акций «премию за риск», т.е. требовали, чтобы акции, как более рискованное вложение, приносили больший доход, чем облигации. Теперь Глассмен огласил шокирующее открытие: в акциях риска ничуть не больше, а значит, и премия за риск неоправданна. Уберите премию за риск, немного перетряхните числа, и цепа акций окажется намного выше, скажем, 36 ООО пунктов. Почему бы нет?

Беда в том, что средний инвестор образца 2001 г. не держал в руках акций до того, как начался великий рынок «быков» 1982 - 2000 гг.

Большая иллюзия

Но в октябре 2001 г. средний бэби-бумер - ставший «инвестором» -глядя на кривые роста индекса

Dow,

не скорректированные с учетом инфляции, ничего этого не понимал. Он смотрел на график, как альпинист на вершину. Его взгляд скользил вправо и вверх, где взору открывался Эверест Великого рынка «быков» 1982 - 2000 гг. Ему казалось, что он не должен обращать внимания на овраги, реки, ручьи и пропасти, отделяющие его от цели. Важно туда добраться. А для этого нужно лишь отправиться в путь.

В 1990-е годы, подстегиваемый низкими процентными ставками и ориентацией общества на потребление, фондовый рынок США брал одну вершину за другой. Затем, следуя вековой закономерности подъемов и спадов, в конце периода процветания образовался пузырь. В 1982 - 1999 гг. индекс S amp;P 500 прибавлял по 19% в год, считая и дивиденды. В конце этого периода, в 1994 - 1999 гг., дела шли еще лучше. Индекс S amp;P 500 прибавлял по 20% в год. Бэби-бумеры ликовали.

Но это был всего лишь сон. Весной 2000 г. Ричард Рассел, используя так называемый «парад схода с вершин», начал фиксировать конец пузыря и начало долгого, трудного, сбивающего с толка рынка «медведей». «Ежедневный рост курса прекратился 3 октября 1997 г…Коэффициент рост/падение (A/D Ratio), показывающий соотношение между выросшими и упавшими в цене акциями, сошел с вершины 3 апреля 1998 г…акции транспортных компаний остановились 16 июня 1999 г…Индекс Нью-Йоркской фондовой биржи NYSE Composite достиг высшей точки месяцем позлее. Сам индекс Dow14 января 2000 г. достиг рекордного значения 11 722,98. Пик индекса Nasdaq пришелся на 10 марта на отметке 5048,62. A S amp;P остановился 24 марта на отметке 1527» 126.

Пузырь лопнул. Рынок за рынком, сектор за сектором, акции за акциями - все достигали пика и начинали движение вспять. Но инвесторы все еще не могли представить себе ничего, кроме растущих акций. Подкрепляемые в этой иллюзии телевидением, книгами, журналами, приятелями и Интернетом, они уверились, что можно не опасаться попятного движения акций. Не то чтобы они поверили в защищенность биржи от спадов, но просто «акции уже так давно движутся только вверх». Джереми Сигел очень убедительно рассуждал па эту тему в своей книге «Акции па дальнюю перспективу» (Stocks for the Long Run).

Мало кто вспомнил, что в прошлом периоды падения акций затягивались на многие годы. М-р Курт Лелн из Сент-Пола, шт. Миннесота, попытался предупредить коллег-инвесторов. В письме в Barron'sон объяснил, что в 1954 г. индекс Dow все еще был на 22% ниже, чем

25 годами ранее. А в 1982 г. Dow был на 22% ниже, чем в 1966 г. «Подозреваю, что если в следующем году индекс Dow упадет до отметки 8500, многие сегодняшние инвесторы сочтут это катастрофой, писал м-р Лелн. - Могу представить себе их реакцию, если история повторится, и Dow будет колебаться вокруг 8500 до 2025 г.» 127

И действительно, 26 сентября 2001 г. Dow упал до отметки 8500, точнее, до 8567,39, а через год в тот же самый день до 7997,12. Но новые американские инвесторы не сочли это катастрофой. Настоящей катастрофой. «Успех» затянувшегося на 18 лет рынка «быков» стал их судьбой. Чем крепче была вера, что нужно покупать акции и не расставаться с ними, тем меньше было надежд сохранить деньги.

Средний бумер достиг «возраста покупки акций» в год, когда все хорошее казалось не только возможным, но и неизбежным. В разгар бума за истину принимали «купил, и держи», «не спорь с Федеральным резервом», «покупай на длительный срок». А почему бы не взять часть дохода и запустить деньги на рынок? Человек мог даже вообразить, как он еще молодым уходит на покой. Ему не нужно было заниматься утомительными расчетами, можно было играть не глядя. Обыкновенные акции приносили 18% в год. Если в 47 лет положить 100 000 долл. на пенсионный счет, то с учетом сложных процентов можно было бы в 59 уйти на покой, имея на счету ровно 1 млн долл.

Стоит представить, что тебе в руки плывет такое богатство, и нет причин ограничивать себя в расходах.

Но всего через несколько лет математика усложнилась. Больше не приходилось рассчитывать на 18, 15 или даже 12% годовых от вложений в акции. Уоррен Баффетт сказал, что в ближайшие 5 или 10 лет он предполагает получать всего 6 - 7% дохода по своим акциям. Билл Гросс из PIMCO сказал, что доход будет около 6%. Джереми Грэнтам сообщил в Barron's, что, скорее всего, доход будет 5%. А учитывая происходящий в США демографический сдвиг, даже эти оценки представляются завышенными.

В 1990-е годы, подстегиваемый низкими процентными ставками и ориентацией общества на потребление, фондовый рынок США брал одну вершину за другой. Затем, следуя вековой закономерности подъемов и спадов, в конце периода процветания образовался пузырь. В 1982 - 1999 гг. индекс S amp;P 500 прибавлял по 19% в год, считая и дивиденды. В конце этого периода, в 1994 - 1999 гг., дела шли еще лучше. Индекс S amp;P 500 прибавлял по 20% в год. Бэби-бумеры ликовали.

Но это был всего лишь сон. Весной 2000 г. Ричард Рассел, используя так называемый «парад схода с вершин», начал фиксировать конец пузыря и начало долгого, трудного, сбивающего с толка рынка «медведей». «Ежедневный рост курса прекратился 3 октября 1997 г…Коэффициент рост/падение (A/D Ratio), показывающий соотношение между выросшими и упавшими в цене акциями, сошел с вершины 3 апреля 1998 г…акции транспортных компаний остановились 16 июня 1999 г…Индекс Нью-Йоркской фондовой биржи NYSE Composite достиг высшей точки месяцем позлее. Сам индекс Dow14 января 2000 г. достиг рекордного значения 11 722,98. Пик индекса Nasdaq пришелся на 10 марта на отметке 5048,62. A S amp;P остановился 24 марта на отметке 1527» 126.

Пузырь лопнул. Рынок за рынком, сектор за сектором, акции за акциями - все достигали пика и начинали движение вспять. Но инвесторы все еще не могли представить себе ничего, кроме растущих акций. Подкрепляемые в этой иллюзии телевидением, книгами, журналами, приятелями и Интернетом, они уверились, что можно не опасаться попятного движения акций. Не то чтобы они поверили в защищенность биржи от спадов, но просто «акции уже так давно движутся только вверх». Джереми Сигел очень убедительно рассуждал па эту тему в своей книге «Акции па дальнюю перспективу» (Stocks for the Long Run).

Мало кто вспомнил, что в прошлом периоды падения акций затягивались на многие годы. М-р Курт Лелн из Сент-Пола, шт. Миннесота, попытался предупредить коллег-инвесторов. В письме в Barron'sон объяснил, что в 1954 г. индекс Dow все еще был на 22% ниже, чем

25 годами ранее. А в 1982 г. Dow был на 22% ниже, чем в 1966 г. «Подозреваю, что если в следующем году индекс Dow упадет до отметки 8500, многие сегодняшние инвесторы сочтут это катастрофой, писал м-р Лелн. - Могу представить себе их реакцию, если история повторится, и Dow будет колебаться вокруг 8500 до 2025 г.» 127

И действительно, 26 сентября 2001 г. Dow упал до отметки 8500, точнее, до 8567,39, а через год в тот же самый день до 7997,12. Но новые американские инвесторы не сочли это катастрофой. Настоящей катастрофой. «Успех» затянувшегося на 18 лет рынка «быков» стал их судьбой. Чем крепче была вера, что нужно покупать акции и не расставаться с ними, тем меньше было надежд сохранить деньги.

Средний бумер достиг «возраста покупки акций» в год, когда все хорошее казалось не только возможным, но и неизбежным. В разгар бума за истину принимали «купил, и держи», «не спорь с Федеральным резервом», «покупай на длительный срок». А почему бы не взять часть дохода и запустить деньги на рынок? Человек мог даже вообразить, как он еще молодым уходит на покой. Ему не нужно было заниматься утомительными расчетами, можно было играть не глядя. Обыкновенные акции приносили 18% в год. Если в 47 лет положить 100 000 долл. на пенсионный счет, то с учетом сложных процентов можно было бы в 59 уйти на покой, имея на счету ровно 1 млн долл.

Стоит представить, что тебе в руки плывет такое богатство, и нет причин ограничивать себя в расходах.

Но всего через несколько лет математика усложнилась. Больше не приходилось рассчитывать на 18, 15 или даже 12% годовых от вложений в акции. Уоррен Баффетт сказал, что в ближайшие 5 или 10 лет он предполагает получать всего 6 - 7% дохода по своим акциям. Билл Гросс из PIMCO сказал, что доход будет около 6%. Джереми Грэнтам сообщил в Barron's, что, скорее всего, доход будет 5%. А учитывая происходящий в США демографический сдвиг, даже эти оценки представляются завышенными.

Плохие времена

Всего три цифры перед концом света:

Используя приведенные выше цифры, можно создать не величественную перспективу, а всего лишь чудовищную футуристическую картину. Такую мог бы сотворить Гойя, пребывая в плохом настроении, или Андрэ Серано - в хорошем. Для всего западного мира сценарий одинаков: все больше и больше людей неотвратимо стареют. Как уже было сказано, законодателем мод является Япония. Японцы примерно на 10 лет старше населения большинства стран Запада. Так вот, нам интересно, что произойдет, когда состарится население США? Мы ищем ответ в Японии, и нам не нравится то, что мы видим. А потом мы вспоминаем еще более страшную подробность: средняя японская семья никогда не вкладывала много денег в акции и никогда не прекращала делать сбережения. В течение следующих 12 лет ситуация в США может оказаться куда более мрачной.

Мы спрашиваем себя: что случится, если большой американский бэби-бумер в ближайшие годы начнет вести себя, как маленький японец? Что если он сообразит, что не может ждать 49 лет, пока накопятся деньги на пенсионном счете? Что если он решит сократить расходы, выплатить долги и увеличить сбережения?

Что будет с прибылями корпораций, когда их товары перестанут продаваться? Что будет с потребительскими ценами, когда перестанут потреблять самые надежные в мире потребители? А что будет, если в ближайшие месяцы акции не коснутся дна, чтобы потом, как все ожидают, начать медленное восстановление со скоростью 5 - 7% в год? Что если нью-йоркский индекс Dow пойдет по следам своего кузена в далеком Токио и в 2012 г. дойдет до 2700? Короче говоря, что случится с мировой экономикой, когда постаревшие бэби-бумеры начнут себя вести в соответствии с возрастом?

Исследование, проведенное Cowles Foundation, намечает очень ясные перспективы: в силу только лишь демографических обстоятельств можно ожидать, что ближайшие 18 лет акции американских корпораций будут падать. А это значит, что потребители начнут делать сбережения. Значение этого исследования не в том, что оно сообщает нам нечто поразительное, напротив, важна очевидность его выводов. Все естественные процессы рано или поздно подвергаются корректировке, и в том числе это относится к бэби-бумерам и их акциям.

Исследование показывает наличие значительной корреляции между возрастом и величиной отношения цены акций к прибыли на акцию (Р/Е ratio). «Полученные нами результаты, - говорят в предисловии авторы исследования, - поддерживают точку зрения, согласно которой изменение возрастной структуры населения порождает значительные изменения в ценах фондового рынка, причем достаточно жестко связанные с основными параметрами». Обусловленность стиля инвестирования возрастом может объяснить феномен затянувшегося на 20 лет рынка «быков» и предвещает значительный спад в обозримом будущем. «Мы получили вариации значений коэффициентов Р/Е, близкие к наблюдаемым в США в последние 50 лет, объясняют авторы, - и согласующиеся с полученными в недавно опубликованной работе Кемпбелла и Шиллера (2001); из модели следует, что в следующие 20 лет можно ожидать значительного уменьшения значений коэффициентов Р/Е».

1. Средний возраст бумера на 1 января 2001 г. - 46 лет.Хотя нет, есть еще одна важная цифра:

2. Средняя сумма на пенсионном счете - 50 ООО долл.

3. При 6% годовых на счету накопится сумма, достаточная, чтобы уйти на покой, через 63 года.

4. На счету Доверительного фонда системы социального страхования США - 0 долл.Мы не верим в сложные методы количественного анализа. Мы не приглаживаем цифры, не выкручиваем, не раздуваем, не искажаем, чтобы придать им больше привлекательности. Мы просто берем их такими, как они есть, даже если они не радуют.

Используя приведенные выше цифры, можно создать не величественную перспективу, а всего лишь чудовищную футуристическую картину. Такую мог бы сотворить Гойя, пребывая в плохом настроении, или Андрэ Серано - в хорошем. Для всего западного мира сценарий одинаков: все больше и больше людей неотвратимо стареют. Как уже было сказано, законодателем мод является Япония. Японцы примерно на 10 лет старше населения большинства стран Запада. Так вот, нам интересно, что произойдет, когда состарится население США? Мы ищем ответ в Японии, и нам не нравится то, что мы видим. А потом мы вспоминаем еще более страшную подробность: средняя японская семья никогда не вкладывала много денег в акции и никогда не прекращала делать сбережения. В течение следующих 12 лет ситуация в США может оказаться куда более мрачной.

Мы спрашиваем себя: что случится, если большой американский бэби-бумер в ближайшие годы начнет вести себя, как маленький японец? Что если он сообразит, что не может ждать 49 лет, пока накопятся деньги на пенсионном счете? Что если он решит сократить расходы, выплатить долги и увеличить сбережения?

Что будет с прибылями корпораций, когда их товары перестанут продаваться? Что будет с потребительскими ценами, когда перестанут потреблять самые надежные в мире потребители? А что будет, если в ближайшие месяцы акции не коснутся дна, чтобы потом, как все ожидают, начать медленное восстановление со скоростью 5 - 7% в год? Что если нью-йоркский индекс Dow пойдет по следам своего кузена в далеком Токио и в 2012 г. дойдет до 2700? Короче говоря, что случится с мировой экономикой, когда постаревшие бэби-бумеры начнут себя вести в соответствии с возрастом?

Исследование, проведенное Cowles Foundation, намечает очень ясные перспективы: в силу только лишь демографических обстоятельств можно ожидать, что ближайшие 18 лет акции американских корпораций будут падать. А это значит, что потребители начнут делать сбережения. Значение этого исследования не в том, что оно сообщает нам нечто поразительное, напротив, важна очевидность его выводов. Все естественные процессы рано или поздно подвергаются корректировке, и в том числе это относится к бэби-бумерам и их акциям.

Исследование показывает наличие значительной корреляции между возрастом и величиной отношения цены акций к прибыли на акцию (Р/Е ratio). «Полученные нами результаты, - говорят в предисловии авторы исследования, - поддерживают точку зрения, согласно которой изменение возрастной структуры населения порождает значительные изменения в ценах фондового рынка, причем достаточно жестко связанные с основными параметрами». Обусловленность стиля инвестирования возрастом может объяснить феномен затянувшегося на 20 лет рынка «быков» и предвещает значительный спад в обозримом будущем. «Мы получили вариации значений коэффициентов Р/Е, близкие к наблюдаемым в США в последние 50 лет, объясняют авторы, - и согласующиеся с полученными в недавно опубликованной работе Кемпбелла и Шиллера (2001); из модели следует, что в следующие 20 лет можно ожидать значительного уменьшения значений коэффициентов Р/Е».