Страница:

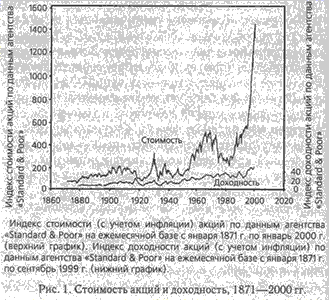

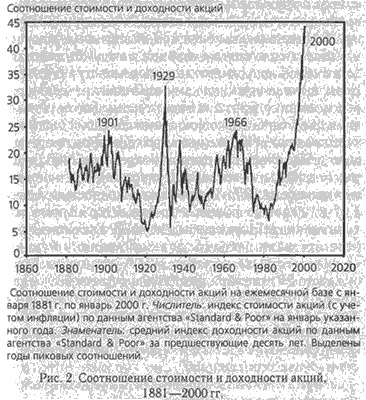

Немногочисленные голоса пытались поднять тревогу. Экономист из Йеля Роберт Шиллер в своей книге «Иррациональное изобилие» предупреждал, что «нынешний фондовый рынок обнаруживает классические особенности спекулятивного мыльного пузыря: ситуация, в которой высокие цены поддерживаются в основном энтузиазмом инвесторов, а не адекватной оценкой реальной стоимости акций»(21). Шиллер основывался на поразительных данных, показывающих, сколь велика разница между стоимостью акций и их доходностью. Рис. 1 демонстрирует, что цены на акции резко подскочили в течение 1990-х годов и росли гораздо быстрее, чем доходность. Рис. 2 прослеживает соотношение «цена—доход» и тоже показывает, насколько цены на акции не соответствовали исторически сложившимся стандартам. Лишь в конце 1920-х годов наблюдалось столь резкое расхождение стоимости акций с их доходностью; в сентябре 1929 года разница составляла 32,6 пункта (то есть акции компаний по индексу S &P Composite про давались в среднем по цене в 32,6 раза выше, чем доход на акцию).

Реальное значение индекса S & P в течение следующих трех лет упало на 80%. В январе 2000 года среднее соотношение «цена—доход» составило 44,3 пункта(22). Учитывая исторический опыт, нельзя не признать эту отметку опасной.

Разница между ценами на акции и их номинальной стоимостью во всей полноте проявилась в причудливых рыночных судьбах отдельных компаний. Некоторые из фаворитов рынка вообще не имели доходов. «Amazon com», интернет-магазин по продаже книг и музыкальных записей, только подумывал о прибыльности. Несмотря на это, его рыночная стоимость поднялась с почти 430 миллионов долларов на момент основания компании в мае 1997 года до более чем 35 миллиардов долларов к концу 1999 года. Подобные взвинченные цены означали преувеличенное внимание рынка к показателям деятельности компаний. Отчеты с небольшими доходами был равносилен краху. Компания «Apple Computers» объявила после закрытия рынка 28 сентября 2000 года, что ее доходы за четвертый квартал будут меньше ожидаемых на 10%. Вместо ожидавшегося дохода в 1,87 долларов на акцию за отчетный год «Apple» получит доход 1,71 доллар на акцию. Если бы цены соответствовали доходности акций, ценные бумаги «Apple» должны были потерять 10% стоимости. Вместо этого 29 сентября цена упала с почти 53 долларов до 26 долларов за акцию (то есть потери составили 50%) и приблизилась к уровню начала 1990-х годов. Нужны ли иные доказательства того, что рынком управляют надежды и страхи, а не точный расчет и не глубокий анализ?

У бума 1990-х обнаруживается удивительное сходство со спекулятивным ростом фондового рынка 1920-х годов во многих тревожных аспектах. Как и в двадцатые годы, подъем индекса Dow Jones спровоцировал резкое увеличение кредитования покупок акций. Соблазненные перспективами доходов, которые значительно превышали объем занимаемых средств, инвесторы в течение 1990-х годов активно кредитовались для приобретения ценных бумаг. Долги фирм-участниц Нью-йоркской фондовой биржи выросли на 62% за период с декабря 1998 года по декабрь 1999 года, достигнув уровня почти в 230 миллиардов долларов. К сентябрю 2000 кредитный долг увеличился еще на 10% (прирост на 78% к уровню конца 1998 года). В марте 2000 года кредиты на покупку ценных бумаг достигли уровня 16% от общих потребительских займов, в сравнении с 7% в 1995 году. По оценкам брокерских фирм, кредиты на приобретение акций в процентном соотношении к рыночной стоимости выросли на 459% за период с 1995 по 2000 год(23). Как заявил нью-йоркский сенатор Чарльз Шумер на заседании Комитета по банковским и финансовым услугам 21 марта 2000 года: «Сегодня кредитный долг составляет самую большую часть общего рыночного капитала со времени Великой Депрессии»(24).

Рынок, который снова пошел вверх благодаря кредитам, рискует рухнуть в случае, если кредиторы начнут нервничать. Переоценка акций предприятий хай-тека весной 2000 года и позже в том же году объясняется частично продажей этих акций инвесторами, которым нуждались в средствах для погашения займов. Индекс Nasdaq стабилизировался, когда активизировались спекулянты, скупавшие акции по исключительно низкому курсу, но предварительно опустился почти на 40%. Компании хай-тека изрядно пострадали: акции «Qualcomm» упали на 55%, «Cisco» – на 35%, «America Online» потеряла 21% за период с начала апреля по конец мая 2000 года. Спад возобновился немного позже, причем вновь по причине нехватки средств для погашения займов. К апрелю следующего года индекс Nasdaq снизился почти на 70% по сравнению с наивысшей отметкой (приблизительно с 5100 пунктов до 1640). «Oracle», акции которой благополучно пережили весеннее падение цен, упала в цене более чем на 65% за период с сентября 2000 года по апрель 2001 года. Рыночная стоимость магазина «Amazon» к апрелю составляла почти 5 миллиардов долларов, то есть опустилась приблизительно на 30 миллиардов долларов с конца 1999 года.

Снова проведем параллель с двадцатыми годами. Как и тогда, спрос на капитал стимулировался бумом на американском фондовом рынке, привлекательность которого притягивала зарубежных инвесторов. Воздействие американской экономики на мировые финансы демонстрировало «эффект губки». В начале 1990-х годов около 20% всего капитала из стран с текущими излишками на счетах (стран, которые экспортировали больше товаров и услуг, чем импортировали) пришло на американский рынок. К концу десятилетия эта цифра увеличилась почти на 70%. В период между 1995 и 1999 годами зарубежные покупки американских промышленных облигаций увеличились втрое, а акций как таковых – почти в десять раз. К концу десятилетия иностранцы могли предъявить Соединенным Штатам финансовые иски на сумму почти в 6,5 триллионов долларов, что составляло около 35% казначейского рынка и 20% рынка промышленных облигаций(25). Тот факт, что иностранные инвесторы находили американскую экономику столь привлекательной, безусловно, способствовало дальнейшему росту фондового рынка.

Весь мир спешил сделать инвестиции в Америку, но никто не задумывался, чем это может обернуться. Нарастание международной нестабильности в какой-то степени было скомпенсировано эффективной деятельностью американского рынка; тем не менее вероятность катастрофы в мировой экономики увеличивалась. Большинство капиталов вливалось в Соединенные Штаты из Европы, что спровоцировало 25-процентное снижение стоимости евро в течение 1999—2000 годов. Низкий курс евро удешевил европейский экспорт, но существенно увеличил американский торговый дефицит, который и без того возрос в результате финансового кризиса в Восточной Азии и девальвации региональных валют с 167 миллиардов долларов в 1998 году до 262 миллиардов долларов в 1999 году, а в 2000 году достиг 376 миллиардов долларов.

Зависимость от иностранного капитала для покрытия этого торгового дефицита, в свою очередь, увеличила курс доллара, обострив проблему и породив порочный круг. Евро подешевел. Европейцы инвестировали в Соединенные Штаты, препятствуя дальнейшей девальвации европейской валюты и укрепляя доллар. Но рост американского торгового дефицита стимулировал повышение спроса на иностранный капитал, что вызывало дальнейшее падение евро. Этот замкнутый круг, наравне с привлекательностью американской экономики для иностранных инвесторов, объясняет, почему Соединенные Штаты стали настолько зависимы от поступлений капитала из-за границы и каким образом на руках иностранных инвесторов оказались платежные требования на 6,5 триллиона долларов – на сумму, которая на 60% превышала объем американского валового внутреннего продукта. Грандиозная сумма внешнего долга в краткосрочной перспективе обеспечивала развитие экономики и гарантировала качество повседневной жизни. Однако страна жила не по средствам и накапливала долги, что ставило под сомнение будущее процветание.

Бум фондового рынка связан и еще с одним тревожным фактором. Ежегодная индивидуальная норма сбережений в Соединенных Штатах упала до послевоенного уровня. В 2000 году она составила 1 % – самый низкий показатель с 1933 года. Американцы стали меньше откладывать «про запас» отчасти потому, что жизнь предоставляла возможности тратить. Тормозящий эффект низкого уровня сбережений на рост экономики нивелировался за счет корпоративных инвестиций и притока капитала из-за границы. Но по мере замедления темпов роста американской экономики корпорации начали сокращать объемы инвестиций, а иностранный капитал устремился на другие рынки; в результате Америка начала ощущать последствия стратегии «трать без оглядки и забудь про накопления».

Итог известен: американская экономика, предлагавшаяся в 1990-е годы в качестве модели для других стран, на поверку оказалась в серьезной опасности. Фондовый рынок демонстрировал все признаки переоцененности. Хотя он и спустился с заоблачных высот, благодаря чему лишь отдельные пакеты акций сохранили запредельную стоимость, последние несколько лет показали рыночный потенциал спекулятивного бума с последующим банкротством. Нарастание внешнего долга, спровоцированное торговым дефицитом и само его подогревавшее, вело к переоценке доллара; более того, эти экономические тенденции накладывались друг на друга. Фондовый рынок оказался «перегрет», в частности, из-за того, что иностранцы осуществляли прямые инвестиции в этот рынок и обеспечивали ликвидность кредитов, привлекая тем самым новых инвесторов. А переоценка доллара объяснялась, с одной стороны, стабильным ростом фондового рынка, а с другой – привлекательностью инвестиций в американские акции, казначейские векселя и облигации. Начни фондовый рынок и доллар совместное скольжение вниз, падение одного ускоряло бы падение другого, что сулило экономическую катастрофу.

РАСПРОСТРАНЕНИЕ «СУРОВЫХ ВРЕМЕН»

Реальное значение индекса S & P в течение следующих трех лет упало на 80%. В январе 2000 года среднее соотношение «цена—доход» составило 44,3 пункта(22). Учитывая исторический опыт, нельзя не признать эту отметку опасной.

Разница между ценами на акции и их номинальной стоимостью во всей полноте проявилась в причудливых рыночных судьбах отдельных компаний. Некоторые из фаворитов рынка вообще не имели доходов. «Amazon com», интернет-магазин по продаже книг и музыкальных записей, только подумывал о прибыльности. Несмотря на это, его рыночная стоимость поднялась с почти 430 миллионов долларов на момент основания компании в мае 1997 года до более чем 35 миллиардов долларов к концу 1999 года. Подобные взвинченные цены означали преувеличенное внимание рынка к показателям деятельности компаний. Отчеты с небольшими доходами был равносилен краху. Компания «Apple Computers» объявила после закрытия рынка 28 сентября 2000 года, что ее доходы за четвертый квартал будут меньше ожидаемых на 10%. Вместо ожидавшегося дохода в 1,87 долларов на акцию за отчетный год «Apple» получит доход 1,71 доллар на акцию. Если бы цены соответствовали доходности акций, ценные бумаги «Apple» должны были потерять 10% стоимости. Вместо этого 29 сентября цена упала с почти 53 долларов до 26 долларов за акцию (то есть потери составили 50%) и приблизилась к уровню начала 1990-х годов. Нужны ли иные доказательства того, что рынком управляют надежды и страхи, а не точный расчет и не глубокий анализ?

У бума 1990-х обнаруживается удивительное сходство со спекулятивным ростом фондового рынка 1920-х годов во многих тревожных аспектах. Как и в двадцатые годы, подъем индекса Dow Jones спровоцировал резкое увеличение кредитования покупок акций. Соблазненные перспективами доходов, которые значительно превышали объем занимаемых средств, инвесторы в течение 1990-х годов активно кредитовались для приобретения ценных бумаг. Долги фирм-участниц Нью-йоркской фондовой биржи выросли на 62% за период с декабря 1998 года по декабрь 1999 года, достигнув уровня почти в 230 миллиардов долларов. К сентябрю 2000 кредитный долг увеличился еще на 10% (прирост на 78% к уровню конца 1998 года). В марте 2000 года кредиты на покупку ценных бумаг достигли уровня 16% от общих потребительских займов, в сравнении с 7% в 1995 году. По оценкам брокерских фирм, кредиты на приобретение акций в процентном соотношении к рыночной стоимости выросли на 459% за период с 1995 по 2000 год(23). Как заявил нью-йоркский сенатор Чарльз Шумер на заседании Комитета по банковским и финансовым услугам 21 марта 2000 года: «Сегодня кредитный долг составляет самую большую часть общего рыночного капитала со времени Великой Депрессии»(24).

Рынок, который снова пошел вверх благодаря кредитам, рискует рухнуть в случае, если кредиторы начнут нервничать. Переоценка акций предприятий хай-тека весной 2000 года и позже в том же году объясняется частично продажей этих акций инвесторами, которым нуждались в средствах для погашения займов. Индекс Nasdaq стабилизировался, когда активизировались спекулянты, скупавшие акции по исключительно низкому курсу, но предварительно опустился почти на 40%. Компании хай-тека изрядно пострадали: акции «Qualcomm» упали на 55%, «Cisco» – на 35%, «America Online» потеряла 21% за период с начала апреля по конец мая 2000 года. Спад возобновился немного позже, причем вновь по причине нехватки средств для погашения займов. К апрелю следующего года индекс Nasdaq снизился почти на 70% по сравнению с наивысшей отметкой (приблизительно с 5100 пунктов до 1640). «Oracle», акции которой благополучно пережили весеннее падение цен, упала в цене более чем на 65% за период с сентября 2000 года по апрель 2001 года. Рыночная стоимость магазина «Amazon» к апрелю составляла почти 5 миллиардов долларов, то есть опустилась приблизительно на 30 миллиардов долларов с конца 1999 года.

Снова проведем параллель с двадцатыми годами. Как и тогда, спрос на капитал стимулировался бумом на американском фондовом рынке, привлекательность которого притягивала зарубежных инвесторов. Воздействие американской экономики на мировые финансы демонстрировало «эффект губки». В начале 1990-х годов около 20% всего капитала из стран с текущими излишками на счетах (стран, которые экспортировали больше товаров и услуг, чем импортировали) пришло на американский рынок. К концу десятилетия эта цифра увеличилась почти на 70%. В период между 1995 и 1999 годами зарубежные покупки американских промышленных облигаций увеличились втрое, а акций как таковых – почти в десять раз. К концу десятилетия иностранцы могли предъявить Соединенным Штатам финансовые иски на сумму почти в 6,5 триллионов долларов, что составляло около 35% казначейского рынка и 20% рынка промышленных облигаций(25). Тот факт, что иностранные инвесторы находили американскую экономику столь привлекательной, безусловно, способствовало дальнейшему росту фондового рынка.

Весь мир спешил сделать инвестиции в Америку, но никто не задумывался, чем это может обернуться. Нарастание международной нестабильности в какой-то степени было скомпенсировано эффективной деятельностью американского рынка; тем не менее вероятность катастрофы в мировой экономики увеличивалась. Большинство капиталов вливалось в Соединенные Штаты из Европы, что спровоцировало 25-процентное снижение стоимости евро в течение 1999—2000 годов. Низкий курс евро удешевил европейский экспорт, но существенно увеличил американский торговый дефицит, который и без того возрос в результате финансового кризиса в Восточной Азии и девальвации региональных валют с 167 миллиардов долларов в 1998 году до 262 миллиардов долларов в 1999 году, а в 2000 году достиг 376 миллиардов долларов.

Зависимость от иностранного капитала для покрытия этого торгового дефицита, в свою очередь, увеличила курс доллара, обострив проблему и породив порочный круг. Евро подешевел. Европейцы инвестировали в Соединенные Штаты, препятствуя дальнейшей девальвации европейской валюты и укрепляя доллар. Но рост американского торгового дефицита стимулировал повышение спроса на иностранный капитал, что вызывало дальнейшее падение евро. Этот замкнутый круг, наравне с привлекательностью американской экономики для иностранных инвесторов, объясняет, почему Соединенные Штаты стали настолько зависимы от поступлений капитала из-за границы и каким образом на руках иностранных инвесторов оказались платежные требования на 6,5 триллиона долларов – на сумму, которая на 60% превышала объем американского валового внутреннего продукта. Грандиозная сумма внешнего долга в краткосрочной перспективе обеспечивала развитие экономики и гарантировала качество повседневной жизни. Однако страна жила не по средствам и накапливала долги, что ставило под сомнение будущее процветание.

Бум фондового рынка связан и еще с одним тревожным фактором. Ежегодная индивидуальная норма сбережений в Соединенных Штатах упала до послевоенного уровня. В 2000 году она составила 1 % – самый низкий показатель с 1933 года. Американцы стали меньше откладывать «про запас» отчасти потому, что жизнь предоставляла возможности тратить. Тормозящий эффект низкого уровня сбережений на рост экономики нивелировался за счет корпоративных инвестиций и притока капитала из-за границы. Но по мере замедления темпов роста американской экономики корпорации начали сокращать объемы инвестиций, а иностранный капитал устремился на другие рынки; в результате Америка начала ощущать последствия стратегии «трать без оглядки и забудь про накопления».

Итог известен: американская экономика, предлагавшаяся в 1990-е годы в качестве модели для других стран, на поверку оказалась в серьезной опасности. Фондовый рынок демонстрировал все признаки переоцененности. Хотя он и спустился с заоблачных высот, благодаря чему лишь отдельные пакеты акций сохранили запредельную стоимость, последние несколько лет показали рыночный потенциал спекулятивного бума с последующим банкротством. Нарастание внешнего долга, спровоцированное торговым дефицитом и само его подогревавшее, вело к переоценке доллара; более того, эти экономические тенденции накладывались друг на друга. Фондовый рынок оказался «перегрет», в частности, из-за того, что иностранцы осуществляли прямые инвестиции в этот рынок и обеспечивали ликвидность кредитов, привлекая тем самым новых инвесторов. А переоценка доллара объяснялась, с одной стороны, стабильным ростом фондового рынка, а с другой – привлекательностью инвестиций в американские акции, казначейские векселя и облигации. Начни фондовый рынок и доллар совместное скольжение вниз, падение одного ускоряло бы падение другого, что сулило экономическую катастрофу.

РАСПРОСТРАНЕНИЕ «СУРОВЫХ ВРЕМЕН»

Фондовый рынок и экономика в целом успокоились с наступлением благоденствия, обеспеченного излишками 1990-х годов. К весне 2001 года среднее соотношение стоимости и доходности акций по индексу S &P стабилизировалось на сравнительно безопасном уровне. Однако, как неоднократно давало понять прошлое, любые непредвиденные перемены могут превратить относительно благоприятные экономические условия в бурлящий мальстрим. Окажись экономика США в кризисе, это неминуемо сказалось бы на мировой экономике. Те же характеристики глобализации, которые Фридман находил столь привлекательными, – ее скорость, глубина, масштаб и дешевизна, – гарантируют моментальное распространение кризиса в американской экономике по всему миру.

В этом и состоит проблема. Сама по себе глобализация – феномен нейтральный, порожденный расширением инфраструктуры – этакого «водопровода» – мировой экономики. В лучшие времена эта инфраструктура распространяет благополучие и стабильность. Но во время кризиса она не менее споро разносит по свету обнищание и неустойчивость. Эффект глобализации целиком зависит от «субстанции», бегущей по широким трубам экономического водопровода.

Финансовый кризис в Восточной Азии – отличный пример того, сколь быстро и безжалостно могут распространяться кризисные явления в мировой экономике. Проблемы начались в Таиланде в середине 1997 года, когда опасения «перегрева» местной экономики, развивавшейся чрезмерно высокими темпами, привели к утечке капитала. Курс тайского бата упал на 20%. Следующей жертвой оказался филип пинский песо, за которым последовали в течение недели малайзийский рингит и индонезийская рупия. Последняя за два месяца потеряла 30% своей стоимости. К осени кризис распространился на всю Северо-Восточную Азию. Тайвань девальвировал свою валюту в октябре, сразу же после этого начались спекуляции с гонконгским долларом. Большие валютные запасы и эффективное управление дали возможность монетарным властям Гонконга удержать курс валюты. Но для этого потребовалось увеличить межбанковский ссудный процент на 300%, что обрушило гонконгский фондовый рынок в пике (за четыре дня он упал почти на 25%). Затем пострадала Южная Корея: к середине ноября за один доллар давали 1000 вон, тогда как начале осени соотношение составляло 1:850.

Хотя мнения о причинах кризиса расходятся, все аналитики согласны, что стремительное распространение кризиса было обеспечено именно «водопроводом» глобализированной экономики. Стивен Хаггард, профессор Калифорнийского университета в Сан-Диего и ведущий эксперт по вопросам азиатской экономики, пишет:

«Углубление финансовой интеграции создает необходимые условия для возникновения кризиса… Когда в какой-либо стране происходит кризис, к его «услугам» множество каналов, по которым он может проникать в другие страны, в том числе опасения опережающей девальвации и всевозможные финансовые связи… Таиланд подтолкнул Индонезию и Малайзию; девальвация валюты Тайваня спровоцировала падение рынка в Гонконге в конце октября; гонконгский кризис перекинулся на Южную Корею, что, в свою очередь, потрясло рынки Юго-Восточной Азии в конце 1997 года»(26).

Вскоре кризис вышел за пределы Восточной Азии. К маю следующего года иностранные инвесторы начали покидать Россию, вызвав тем самым резкий спад на фондовом рынке и рынке облигаций. Центральный банк РФ увеличил ставки по вкладам до 150%, а Международный валютный фонд предоставил срочные займы, поддержав рубль и фондовый рынок. Но это была кратковременная отсрочка. К августу российский фондовый рынок снова устремился вниз, на сей раз увлекая за собой рубль. 17 августа 1998 года Кремль объявил о девальвации рубля и приостановил выплаты по внешнему долгу. Российский дефолт потряс мировые рынки, а его воздействие на повседневную жизнь среднего россиянина было катастрофическим. Соотношение рубля и доллара с прежних 1:6 увеличилось до 1:18. Процент россиян, живущих за чертой бедности, между 1997 и 1999 годами почти удвоился. Сильнее всего пострадали пенсионеры, многие из которых с тоской вспоминали об относительно благополучных временах коммунистического правления.

Российский дефолт усилил опасения по поводу того, что подобная участь ожидает все развивающиеся рынки; это побудило инвесторов к началу вывода средств из Латинской Америки. Бразильский центральный банк в сентябре увеличил процентные ставки на 50%, пытаясь тем самым приостановить утечку капитала из страны, однако инвесторы продолжали изымать средства. Международный «спасательный пакет» успокоил рынки, но лишь на короткий срок. Развал бразильского рынка продолжился в декабре, вследствие чего в январе правительство отпустило риал «в свободное плавание». За следующий месяц бразильская валюта подешевела в полтора раза: с 1,25 до 2,15 риала за доллар. Даже Соединенные Штаты не устояли против кризиса. В конце октября 1997 года, когда стало очевидно, что проблемы в Восточной Азии не просто «заторы на дорогах» (как выразился президент Клинтон), индекс Dow Jones Average упал на 554 пункта, установив новый рекорд снижения в течение одного дня. Углубление кризиса произошло в августе следующего года, когда рынок отреагировал на ухудшающуюся обстановку в России. Проблемы в Бразилии усилили тревогу на Уолл-стрит и снова резко снизили показатели индекса Dow Jones. Новость о том, что Компания по управлению долгосрочными капиталовложениями (LTCM), один из самых крупных американских фондов хеджирования, стоит на краю гибели, окончательно вывело рынок из состояния равновесия. Спокойствие было восстановлено, только когда Федеральный резервный банк Нью-Йорка обязал консорциум ведущих американских банков и инвестиционных фирм предоставить LTCM кредит в 3,5 миллиарда долларов. Руководство Федеральной резервной системы и частные фирмы пришли к соглашению о том, что развал LTCM из-за задолженности компании перед ведущими банками мира может подвергнуть опасности международную банковскую систему. Американские официальные круги сегодня признают, что в конце сентября 1998 года мировую финансовую систему от кризиса ликвидности и последующего «распада отделяли дни, если не часы.

Эти пугающие подробности как нельзя лучше иллюстрируют неизбежную взаимную уязвимость, которая является характерной особенностью интегрированного мирового рынка. Региональный кризис в Юго-Восточной Азии отозвался эхом во всей мировой экономике, превратив «азиатское чудо» в азиатский кошмар, обесценив валюты России и Бразилии и почти поставив на колени Америку. И то обстоятельство, что этот кризис случился в благополучные времена, вызывает еще большее беспокойство.

С учетом того, что международная экономика подвержена локальным кризисам даже в период глобального роста, легко представить себе, что может случиться в «суровые времена». К примеру, вообразим последствия кризиса, начавшегося в Соединенных Штатах, самом сердце глобальной экономики, а не в Таиланде, на периферии мирового экономического пространства. Вообразим, что начнут падение американский доллар и Уолл-стрит, а не тайский бат и не бангкокская биржа. Падение ускорится, когда инвесторы ринутся возмещать убытки и демпинго-вать номинированные в долларах активы. Влияние этих событий на иностранные рынки ценных бумаг представить совсем не сложно. При условии, что фондовые рынки Америки составляют 40% мирового рынка ценных бумаг, иностранные биржи существенным образом зависят от Уолл-стрит. Стоит индексам Dow Jones и Nasdaq понизиться, то же произойдет на рынках в Лондоне, Франкфурте, Токио, Сингапуре и во многих других местах. И произойдет почти мгновенно. К тому времени, когда нью-йоркские маклеры придут домой после напряженного дня на Уолл-стрит, в Токио уже распродажи начнутся. Пока инвесторы в Токио будут подсчитывать убытки, европейские рынки покатятся вниз.

Финансовый кризис, зарождающийся в самом сердце глобальной экономики, гораздо труднее контролировать. На протяжении 1990-х годов мировая экономика находилась в состоянии стабильности во многом благодаря американскому контролю за ситуацией. Вашингтон более или менее устанавливал правила, эффективно управлял институтами, которые следили за реализацией и соблюдением этих правил, и реагировал на чрезвычайные ситуации. Когда в 1994 году мексиканская экономика начала «спотыкаться», именно Соединенные Штаты стабилизировали песо. Когда азиатский кризис стал охватывать страну за страной, именно правительство Соединенных Штатов взяло на себя ответственность за происходящее и отклонило предложение Японии управлять делами из Токио. Именно Нью-Йоркский Федеральный резервный банк организовал предоставление займа LTCM, когда компания, заодно с мировыми рынками капитала, оказалась на грани краха. Своевременные решения ответственных лиц, наподобие Роберта Рабина и Лоуренса Саммерса из Министерства финансов, вкупе с запасом прочности, созданным процветающей Америкой, предотвратили потенциальный крах мировой экономики.

Но Рабин и Саммерс ушли вслед за благоприятными временами. И Джордж У. Буш, выбрав министром финансов Пола О'Нейла, ясно дал понять, что предпочитает совершенно иной подход к управлению международной экономикой – стратегию невмешательства, которая позволит рынку развиваться самостоятельно. Экономический кризис, согласно О'Нейлу, «не имеет ничего общего с провалом капиталистической системы. Скорее он связан с отсутствием капитализма». Как «спасательные пакеты», так и другие формы международного вмешательства – это часть проблемы, а не ее решение, поскольку они снижают риск «спасаемых» и, как следствие, повышают их безответственность. «Почему мы должны вмешиваться? Особенно почему мы должны вмешиваться, когда начинается кризис?» – спрашивал О'Нейл, заняв свой пост(27). Впрочем, вскоре он забыл об этих риторических вопросах и одобрил помощь МВФ Турции, Бразилии и Аргентине в 2001 году. Но будь О'Нейл у руля в 1998 году, кризис в Восточной Азии мог бы оказаться гораздо глубже и тяжелее по последствиям.

Америка, охваченная экономическим кризисом, – эта перспектива коренным образом меняет не только стратегию, но и тактику управления мировой экономикой. Даже находись министерство финансов в умелых руках, эти руки были бы связаны политикой, радикально отличающейся от той, которая проводилась в 1990-х годах. При отсутствии бурно растущего фондового рынка и беспрецедентных бюджетных излишков Конгресс изъявил бы куда меньшую готовность вкладывать средства в поддержку песо или в стабилизацию бата. И в самом деле, Соединенные Штаты первоначально отказывались вмешиваться в азиатский кризис 1997 года из-за наличия в стране внутренней оппозиции. Американская политика изменилась только после того, как Азия продемонстрировала первые признаки выздоровления.

Если такая «прижимистость» присуща внешнеэкономической политике США во времена процветания, нетрудно представить, как Вашингтон мог бы действовать при менее благоприятных условиях. Как неоднократно случалось в периоды предыдущих экономических кризисов, Соединенные Штаты могли бы обратиться к протекционистской торговой политике и к односторонней монетарной политике, дабы отгородиться от волатильной международной экономики. Америка сильно выиграла от глобализации и потому стала главным ее пропагандистом и главным управляющим. Однако «распахнутые объятия» мировых рынков суть прямое следствие тех выгод, которые приобрели Соединенные Штаты. В условиях экономического роста и постоянного дефицита рабочих рук американские рабочие, уволенные, скажем, по причине перевода их предприятий в Мексику, не испытывали трудностей с нахождением новой работы (зачастую с более высоким доходом). При экономике же, пребывающей в рецессии, когда уволенные не в состоянии найти себе новую, тем паче более доходную работу, энтузиазм по поводу глобализации с великой долей вероятности начнет убывать. С наступлением менее благополучных времен, когда глобализация станет восприниматься как источник безработицы и дешевого импорта, а не работы и экономического роста, Америка, вполне возможно, окажется в первых рядах тех, кто отвергнет глобализацию. Нарастающий экономический спад, наряду с духом sauve qui peut (фр. – спасайся кто может. – Примеч. ред.), быстро внесет сумятицу в мировую экономику. Именно это и случилось в 1930-х годах.

Оптимисты могут счесть данный сценарий далеким от реальности. Они утверждают, что мы многое знаем о мировой экономике и создали достаточно защитных барьеров, чтобы предотвратить повторение 1930-х годов – периода, когда Америка в последний раз выступила в роли эпицентра мирового экономического катаклизма. Финансовые рынки сегодня определенно регулируются лучше, чем когда-либо ранее. Закон об инвестиционных компаниях 1940 года делает нынешние фонды взаимного страхования более безопасными, чем инвестиционные тресты 1920-х годов. «Выключатели» и «автоматические блокираторы», срабатывающие в особенно неблагоприятные моменты, сильно ограничивают колебаний рынка. Федеральная резервная система и Комиссия по ценным бумагам и биржам (SEC) приняли известные, пускай несовершенные, меры, чтобы ограничить кредитную покупку акций(28).

Хотя эти нововведения несколько исправили ситуацию, они вряд ли предохранят рынок как от спекулятивных игр, так и от непредвиденных провалов, способных привести к неблагоприятному повороту событий. Во время «горячих» дней на рынке даже глава Федеральной резервной системы Гринспен и министр финансов Рабин признавали, что опасаются взлета цен на акции до слишком высоких уровней. В декабре 1996 года Гринспен осторожно интересовался: «Откуда нам знать, когда иррациональное изобилие начнет порождать неправомерно завышенную стоимость, которая затем окажется заложником неожиданного и длительного спада, как это случилось в Японии в последнее десятилетие?»(29) Рабин в бытность министром финансов вел себя сдержанно, однако после ухода с поста не преминул озвучить свои тревоги. «Наш фондовый рынок, быть может, и вправду недооценен, – сообщил Рабин Чарли Роузу в интервью в июне 2000 года, – но с традиционной точки зрения он выглядит вполне успешно». Рабин также добавил, что сила американского рынка может оказаться продуктом «комбинации излишков, поддерживающих друг друга» и что «реальные серьезные риски недооцениваются большинством тех, кто принимает финансовые решения»(30). Правила SEC и «блокираторы» биржевых операций могут смягчить волатильность рынка и компенсировать наиболее откровенные спекуляции. Но они не способны «приручить» рынок, который утратил бдительность и перестал поддерживать цены на акции на уровне реальной стоимости.

Электронная революция и произошедшее в ее результате ускорение движения и увеличение объемов финансовых потоков также затруднили управление рынком. Интернет и «новая экономика», безусловно, вносят свой вклад в глобализацию и в развитие взаимозависимости, ею порождаемой. Но инновационный характер глобализации приводит к тому, что самые лучшие экономические модели и техники управления успевают устареть ко времени своего внедрения. Компанию LTCM в конце концов возглавляли два известных экономиста, Роберт Мертон и Майрон Скоулз, оба лауреаты Нобелевской премии; они использовали в менеджменте самые передовые технологии. В итоге получилось, что лучшие умы страны создали модель, которая привела их компанию на край гибели.

Экономисты и политики в равной степени растеряны. Нет согласия по вопросу о причинах финансового кризиса в Восточной Азии. Некоторые аналитики утверждают, что суть проблемы заключалась в экономической неуправляемости региона, прежде всего в курсах валют. Другие полагают, что начало падению положили биржевые спекуляции и прочие «пагубные влияния». Нет согласия и относительно того, смягчило ли кризис вмешательство МВФ, или оно только усугубило ситуацию. Некоторые считают, что ограничительная кредитно-денежная и бюджетно-налоговая политика стабилизировали положение, другие высказывают мнение, что действия МВФ усугубили кризис(31). Разноречивы аналитики и в оценках того, почему российские экономические реформы завершились затяжным падением экономики. Одни экономисты полагают, что Россия двигалась по пути приватизации и либерализации слишком быстро, другие оспаривают это утверждение и заявляют, что Россия двигалась недостаточно быстро. Столь значительное расхождение во мнениях, как ни странно, является нормой, а не исключением.

В этом и состоит проблема. Сама по себе глобализация – феномен нейтральный, порожденный расширением инфраструктуры – этакого «водопровода» – мировой экономики. В лучшие времена эта инфраструктура распространяет благополучие и стабильность. Но во время кризиса она не менее споро разносит по свету обнищание и неустойчивость. Эффект глобализации целиком зависит от «субстанции», бегущей по широким трубам экономического водопровода.

Финансовый кризис в Восточной Азии – отличный пример того, сколь быстро и безжалостно могут распространяться кризисные явления в мировой экономике. Проблемы начались в Таиланде в середине 1997 года, когда опасения «перегрева» местной экономики, развивавшейся чрезмерно высокими темпами, привели к утечке капитала. Курс тайского бата упал на 20%. Следующей жертвой оказался филип пинский песо, за которым последовали в течение недели малайзийский рингит и индонезийская рупия. Последняя за два месяца потеряла 30% своей стоимости. К осени кризис распространился на всю Северо-Восточную Азию. Тайвань девальвировал свою валюту в октябре, сразу же после этого начались спекуляции с гонконгским долларом. Большие валютные запасы и эффективное управление дали возможность монетарным властям Гонконга удержать курс валюты. Но для этого потребовалось увеличить межбанковский ссудный процент на 300%, что обрушило гонконгский фондовый рынок в пике (за четыре дня он упал почти на 25%). Затем пострадала Южная Корея: к середине ноября за один доллар давали 1000 вон, тогда как начале осени соотношение составляло 1:850.

Хотя мнения о причинах кризиса расходятся, все аналитики согласны, что стремительное распространение кризиса было обеспечено именно «водопроводом» глобализированной экономики. Стивен Хаггард, профессор Калифорнийского университета в Сан-Диего и ведущий эксперт по вопросам азиатской экономики, пишет:

«Углубление финансовой интеграции создает необходимые условия для возникновения кризиса… Когда в какой-либо стране происходит кризис, к его «услугам» множество каналов, по которым он может проникать в другие страны, в том числе опасения опережающей девальвации и всевозможные финансовые связи… Таиланд подтолкнул Индонезию и Малайзию; девальвация валюты Тайваня спровоцировала падение рынка в Гонконге в конце октября; гонконгский кризис перекинулся на Южную Корею, что, в свою очередь, потрясло рынки Юго-Восточной Азии в конце 1997 года»(26).

Вскоре кризис вышел за пределы Восточной Азии. К маю следующего года иностранные инвесторы начали покидать Россию, вызвав тем самым резкий спад на фондовом рынке и рынке облигаций. Центральный банк РФ увеличил ставки по вкладам до 150%, а Международный валютный фонд предоставил срочные займы, поддержав рубль и фондовый рынок. Но это была кратковременная отсрочка. К августу российский фондовый рынок снова устремился вниз, на сей раз увлекая за собой рубль. 17 августа 1998 года Кремль объявил о девальвации рубля и приостановил выплаты по внешнему долгу. Российский дефолт потряс мировые рынки, а его воздействие на повседневную жизнь среднего россиянина было катастрофическим. Соотношение рубля и доллара с прежних 1:6 увеличилось до 1:18. Процент россиян, живущих за чертой бедности, между 1997 и 1999 годами почти удвоился. Сильнее всего пострадали пенсионеры, многие из которых с тоской вспоминали об относительно благополучных временах коммунистического правления.

Российский дефолт усилил опасения по поводу того, что подобная участь ожидает все развивающиеся рынки; это побудило инвесторов к началу вывода средств из Латинской Америки. Бразильский центральный банк в сентябре увеличил процентные ставки на 50%, пытаясь тем самым приостановить утечку капитала из страны, однако инвесторы продолжали изымать средства. Международный «спасательный пакет» успокоил рынки, но лишь на короткий срок. Развал бразильского рынка продолжился в декабре, вследствие чего в январе правительство отпустило риал «в свободное плавание». За следующий месяц бразильская валюта подешевела в полтора раза: с 1,25 до 2,15 риала за доллар. Даже Соединенные Штаты не устояли против кризиса. В конце октября 1997 года, когда стало очевидно, что проблемы в Восточной Азии не просто «заторы на дорогах» (как выразился президент Клинтон), индекс Dow Jones Average упал на 554 пункта, установив новый рекорд снижения в течение одного дня. Углубление кризиса произошло в августе следующего года, когда рынок отреагировал на ухудшающуюся обстановку в России. Проблемы в Бразилии усилили тревогу на Уолл-стрит и снова резко снизили показатели индекса Dow Jones. Новость о том, что Компания по управлению долгосрочными капиталовложениями (LTCM), один из самых крупных американских фондов хеджирования, стоит на краю гибели, окончательно вывело рынок из состояния равновесия. Спокойствие было восстановлено, только когда Федеральный резервный банк Нью-Йорка обязал консорциум ведущих американских банков и инвестиционных фирм предоставить LTCM кредит в 3,5 миллиарда долларов. Руководство Федеральной резервной системы и частные фирмы пришли к соглашению о том, что развал LTCM из-за задолженности компании перед ведущими банками мира может подвергнуть опасности международную банковскую систему. Американские официальные круги сегодня признают, что в конце сентября 1998 года мировую финансовую систему от кризиса ликвидности и последующего «распада отделяли дни, если не часы.

Эти пугающие подробности как нельзя лучше иллюстрируют неизбежную взаимную уязвимость, которая является характерной особенностью интегрированного мирового рынка. Региональный кризис в Юго-Восточной Азии отозвался эхом во всей мировой экономике, превратив «азиатское чудо» в азиатский кошмар, обесценив валюты России и Бразилии и почти поставив на колени Америку. И то обстоятельство, что этот кризис случился в благополучные времена, вызывает еще большее беспокойство.

С учетом того, что международная экономика подвержена локальным кризисам даже в период глобального роста, легко представить себе, что может случиться в «суровые времена». К примеру, вообразим последствия кризиса, начавшегося в Соединенных Штатах, самом сердце глобальной экономики, а не в Таиланде, на периферии мирового экономического пространства. Вообразим, что начнут падение американский доллар и Уолл-стрит, а не тайский бат и не бангкокская биржа. Падение ускорится, когда инвесторы ринутся возмещать убытки и демпинго-вать номинированные в долларах активы. Влияние этих событий на иностранные рынки ценных бумаг представить совсем не сложно. При условии, что фондовые рынки Америки составляют 40% мирового рынка ценных бумаг, иностранные биржи существенным образом зависят от Уолл-стрит. Стоит индексам Dow Jones и Nasdaq понизиться, то же произойдет на рынках в Лондоне, Франкфурте, Токио, Сингапуре и во многих других местах. И произойдет почти мгновенно. К тому времени, когда нью-йоркские маклеры придут домой после напряженного дня на Уолл-стрит, в Токио уже распродажи начнутся. Пока инвесторы в Токио будут подсчитывать убытки, европейские рынки покатятся вниз.

Финансовый кризис, зарождающийся в самом сердце глобальной экономики, гораздо труднее контролировать. На протяжении 1990-х годов мировая экономика находилась в состоянии стабильности во многом благодаря американскому контролю за ситуацией. Вашингтон более или менее устанавливал правила, эффективно управлял институтами, которые следили за реализацией и соблюдением этих правил, и реагировал на чрезвычайные ситуации. Когда в 1994 году мексиканская экономика начала «спотыкаться», именно Соединенные Штаты стабилизировали песо. Когда азиатский кризис стал охватывать страну за страной, именно правительство Соединенных Штатов взяло на себя ответственность за происходящее и отклонило предложение Японии управлять делами из Токио. Именно Нью-Йоркский Федеральный резервный банк организовал предоставление займа LTCM, когда компания, заодно с мировыми рынками капитала, оказалась на грани краха. Своевременные решения ответственных лиц, наподобие Роберта Рабина и Лоуренса Саммерса из Министерства финансов, вкупе с запасом прочности, созданным процветающей Америкой, предотвратили потенциальный крах мировой экономики.

Но Рабин и Саммерс ушли вслед за благоприятными временами. И Джордж У. Буш, выбрав министром финансов Пола О'Нейла, ясно дал понять, что предпочитает совершенно иной подход к управлению международной экономикой – стратегию невмешательства, которая позволит рынку развиваться самостоятельно. Экономический кризис, согласно О'Нейлу, «не имеет ничего общего с провалом капиталистической системы. Скорее он связан с отсутствием капитализма». Как «спасательные пакеты», так и другие формы международного вмешательства – это часть проблемы, а не ее решение, поскольку они снижают риск «спасаемых» и, как следствие, повышают их безответственность. «Почему мы должны вмешиваться? Особенно почему мы должны вмешиваться, когда начинается кризис?» – спрашивал О'Нейл, заняв свой пост(27). Впрочем, вскоре он забыл об этих риторических вопросах и одобрил помощь МВФ Турции, Бразилии и Аргентине в 2001 году. Но будь О'Нейл у руля в 1998 году, кризис в Восточной Азии мог бы оказаться гораздо глубже и тяжелее по последствиям.

Америка, охваченная экономическим кризисом, – эта перспектива коренным образом меняет не только стратегию, но и тактику управления мировой экономикой. Даже находись министерство финансов в умелых руках, эти руки были бы связаны политикой, радикально отличающейся от той, которая проводилась в 1990-х годах. При отсутствии бурно растущего фондового рынка и беспрецедентных бюджетных излишков Конгресс изъявил бы куда меньшую готовность вкладывать средства в поддержку песо или в стабилизацию бата. И в самом деле, Соединенные Штаты первоначально отказывались вмешиваться в азиатский кризис 1997 года из-за наличия в стране внутренней оппозиции. Американская политика изменилась только после того, как Азия продемонстрировала первые признаки выздоровления.

Если такая «прижимистость» присуща внешнеэкономической политике США во времена процветания, нетрудно представить, как Вашингтон мог бы действовать при менее благоприятных условиях. Как неоднократно случалось в периоды предыдущих экономических кризисов, Соединенные Штаты могли бы обратиться к протекционистской торговой политике и к односторонней монетарной политике, дабы отгородиться от волатильной международной экономики. Америка сильно выиграла от глобализации и потому стала главным ее пропагандистом и главным управляющим. Однако «распахнутые объятия» мировых рынков суть прямое следствие тех выгод, которые приобрели Соединенные Штаты. В условиях экономического роста и постоянного дефицита рабочих рук американские рабочие, уволенные, скажем, по причине перевода их предприятий в Мексику, не испытывали трудностей с нахождением новой работы (зачастую с более высоким доходом). При экономике же, пребывающей в рецессии, когда уволенные не в состоянии найти себе новую, тем паче более доходную работу, энтузиазм по поводу глобализации с великой долей вероятности начнет убывать. С наступлением менее благополучных времен, когда глобализация станет восприниматься как источник безработицы и дешевого импорта, а не работы и экономического роста, Америка, вполне возможно, окажется в первых рядах тех, кто отвергнет глобализацию. Нарастающий экономический спад, наряду с духом sauve qui peut (фр. – спасайся кто может. – Примеч. ред.), быстро внесет сумятицу в мировую экономику. Именно это и случилось в 1930-х годах.

Оптимисты могут счесть данный сценарий далеким от реальности. Они утверждают, что мы многое знаем о мировой экономике и создали достаточно защитных барьеров, чтобы предотвратить повторение 1930-х годов – периода, когда Америка в последний раз выступила в роли эпицентра мирового экономического катаклизма. Финансовые рынки сегодня определенно регулируются лучше, чем когда-либо ранее. Закон об инвестиционных компаниях 1940 года делает нынешние фонды взаимного страхования более безопасными, чем инвестиционные тресты 1920-х годов. «Выключатели» и «автоматические блокираторы», срабатывающие в особенно неблагоприятные моменты, сильно ограничивают колебаний рынка. Федеральная резервная система и Комиссия по ценным бумагам и биржам (SEC) приняли известные, пускай несовершенные, меры, чтобы ограничить кредитную покупку акций(28).

Хотя эти нововведения несколько исправили ситуацию, они вряд ли предохранят рынок как от спекулятивных игр, так и от непредвиденных провалов, способных привести к неблагоприятному повороту событий. Во время «горячих» дней на рынке даже глава Федеральной резервной системы Гринспен и министр финансов Рабин признавали, что опасаются взлета цен на акции до слишком высоких уровней. В декабре 1996 года Гринспен осторожно интересовался: «Откуда нам знать, когда иррациональное изобилие начнет порождать неправомерно завышенную стоимость, которая затем окажется заложником неожиданного и длительного спада, как это случилось в Японии в последнее десятилетие?»(29) Рабин в бытность министром финансов вел себя сдержанно, однако после ухода с поста не преминул озвучить свои тревоги. «Наш фондовый рынок, быть может, и вправду недооценен, – сообщил Рабин Чарли Роузу в интервью в июне 2000 года, – но с традиционной точки зрения он выглядит вполне успешно». Рабин также добавил, что сила американского рынка может оказаться продуктом «комбинации излишков, поддерживающих друг друга» и что «реальные серьезные риски недооцениваются большинством тех, кто принимает финансовые решения»(30). Правила SEC и «блокираторы» биржевых операций могут смягчить волатильность рынка и компенсировать наиболее откровенные спекуляции. Но они не способны «приручить» рынок, который утратил бдительность и перестал поддерживать цены на акции на уровне реальной стоимости.

Электронная революция и произошедшее в ее результате ускорение движения и увеличение объемов финансовых потоков также затруднили управление рынком. Интернет и «новая экономика», безусловно, вносят свой вклад в глобализацию и в развитие взаимозависимости, ею порождаемой. Но инновационный характер глобализации приводит к тому, что самые лучшие экономические модели и техники управления успевают устареть ко времени своего внедрения. Компанию LTCM в конце концов возглавляли два известных экономиста, Роберт Мертон и Майрон Скоулз, оба лауреаты Нобелевской премии; они использовали в менеджменте самые передовые технологии. В итоге получилось, что лучшие умы страны создали модель, которая привела их компанию на край гибели.

Экономисты и политики в равной степени растеряны. Нет согласия по вопросу о причинах финансового кризиса в Восточной Азии. Некоторые аналитики утверждают, что суть проблемы заключалась в экономической неуправляемости региона, прежде всего в курсах валют. Другие полагают, что начало падению положили биржевые спекуляции и прочие «пагубные влияния». Нет согласия и относительно того, смягчило ли кризис вмешательство МВФ, или оно только усугубило ситуацию. Некоторые считают, что ограничительная кредитно-денежная и бюджетно-налоговая политика стабилизировали положение, другие высказывают мнение, что действия МВФ усугубили кризис(31). Разноречивы аналитики и в оценках того, почему российские экономические реформы завершились затяжным падением экономики. Одни экономисты полагают, что Россия двигалась по пути приватизации и либерализации слишком быстро, другие оспаривают это утверждение и заявляют, что Россия двигалась недостаточно быстро. Столь значительное расхождение во мнениях, как ни странно, является нормой, а не исключением.