Страница:

текст: Юлия Фуколова

«Лидером рынка становится совсем не тот, кто умнее»

Комильфо по-японски

«Лидером рынка становится совсем не тот, кто умнее»

«Секрет фирмы» №31 (166), АВГУСТ 2006

За десять лет пришедшая в Россию из Азии лапша быстрого приготовления стала национальным продуктом. Как возникают новые товарные категории и целые новые рынки, рассказал руководитель департамента маркетинга ТД «Роллтон» Александр Соколоверов.

текст: Константин Бочарский

Досье

Александр Соколоверов родился в 1966 году. В 1989-м окончил МАИ по специальности «математическое моделирование ядерных космических установок», год работал на кафедре, затем ушел в рекламный бизнес. С1993 по 1994 год – главный редактор газеты «Бизнес в Москве», с 2000 года – руководитель службы рекламы и продаж газеты «Экстра М». С 2001 года – директор по рекламе компании «Эконика», директор креативного агентства «Эмка» в структуре холдинга. С 2003 года – руководитель департамента маркетинга и рекламы ООО «Торговый дом „Роллтон”». С 1997 года преподает, ведет бизнес-тренинги по специальности «реклама и маркетинг». Получил степень MBA в ГУ-ВШЭ. Женат, четверо детей.«Приходится, что называется, пальцем в небо: попал – не попал»

– Есть в России такой феномен: выстраивание новых рынков с нуля. Например, рынок сухариков, каш быстрого приготовления, а теперь и вашей лапши. Отчего так происходит?– Часто успех определяется простым постулатом: надо быть в нужное время на нужном рынке с нужными ресурсами – и тогда все будет хорошо.

– То есть на все воля случая?– Успех всегда случай. Спросите любую компанию, ставшую лидером рынка, – сильно сомневаюсь, что кто-нибудь ответит: мы заранее знали, что так будет. Скорее всего, скажут: мы понятия не имели, что когда-нибудь у нас будет столько денег.

– А вы бы что сказали?– Как-то, читая книгу про историю Procter & Gamble, я обратил внимание вот на что. В ретроспективе P&G – великая компания с мощным портфелем брэндов, инновациями и революционными продуктами. Да, но это же за 100 лет! Мы в «Роллтоне» тоже, конечно, мечтаем вырасти и захватить свой рынок, а потом еще какой-нибудь. Однако за последние 100 лет человеческая мысль вряд ли стала быстрее. Поэтому скорость, с которой происходят открытия на рынке, остается прежней. Это касается и новых категорий. Если взглянуть на пищевую отрасль, то, наверное, каждые лет двадцать здесь будут возникать новые рынки. Но мы же работаем в России, где все происходит очень быстро. И потому, если прошло пять лет, а ты еще не лидер, возникает ощущение трагедии: рынок еще не наш. Это исключительно российский феномен – дойти до уровня P&G за десятилетие, когда P&G на это потребовался век.

– И как же стать лидером рынка в десять раз быстрее, чем P&G?– По поводу новых рынков есть такой интересный момент. Российские компании стараются создавать рынки по наитию, на авось.

– Какой ужас...– Мы действуем так, потому что у нас нет ресурсов, чтобы делать так, как делают «там». А «там» берут, скажем, миллиард долларов и тратят его на R&D...

– Но «там» тоже не каждый может миллиард на R&D потратить.– Наши прямые конкуренты Unilever и Nestle могут. А у нас таких денег нет. Мы бы, наверное, тоже так хотели: заниматься плановым развитием рынка, подходить к развитию новых категорий через научный поиск. Это медленно, затратно, но зато результат гарантирован. А приходится, что называется, пальцем в небо: попал – не попал.

– Про тыканье пальцем хотелось бы поподробней. Не так давно вы открыли два новых направления: бульонов и чая-кофе. Это кажется безумием, потому что там работают монстры – Nescafe и Maggi. И при этом в интервью СФ вы как-то говорили, что ваша компания «не ищет ниш, а идет и бьется». Зачем вам это все?– Любая ниша имеет конечный и достаточно небольшой объем. Можно стать лидером в нише, но даже если вытеснить всех, то куш невелик. А когда выходишь на крупный рынок, даже заняв маленькую долю, это все равно принесет больше. Есть рынки, где даже 1% – уже хороший кусок пирога. При этом ничто не мешает в случае удачного стечения обстоятельств взять еще пару-тройку процентов.

– Согласно популярным в России идеям Джека Траута, от лидеров рынка надо дифференцироваться. А вы, наоборот, лезете на их территорию.– Если бы на рынке была одна Nestle, то, может, и не стоило бы. Однако Nestle занимает около 60% рынка. А сорок-то процентов занимает не Nestle!

– Рынки большие?– Около $6 млрд. Взять 10% – уже отличный бизнес.

– Ну да, если учесть, что весь рынок лапши в 2005 году оценивался в $600-650 млн, а у вас там 50%. Когда вы готовились к выходу, верили, что этих гигантов можно подвинуть?– Волков бояться – в лес не ходить. Я не люблю авантюры, но, к сожалению, в бизнесе, чтобы быть успешным, надо быть авантюристом. Не быть им можно, когда у вас есть ресурсы, тогда можно обдумать, как правильно вести себя на рынке. А когда ресурсов нет, приходится действовать по наитию. Если бы мы не верили, что у нас получится на рынке кофе, зачем бы туда полезли?

– А вдруг вы ошибаетесь?– Раньше я думал, что побеждает тот, кто делает все правильно. Сейчас я уверен в обратном. Ошибки совершают все и делают это постоянно. Это аксиома. Мне кажется, кто больше суетится, тот и побеждает. В результате лидером рынка становится тот, у кого цена ошибок ниже, а совсем не тот, кто умнее.

«И каждый раз ты как ежик в тумане»

– Наверное, такая философия накладывает особый отпечаток на работу маркетолога?– Понимаете, тут какая петрушка... Профессия маркетолога – как испорченный барометр. Сегодня он соответствует условиям, а через год может уже и не соответствовать. Главная проблема профессии: самое удачное придумывается тогда, когда ты об этом не знаешь. В результате получается, что у тебя никогда нет банка успешных решений, на основании которых можно делать новые проекты. Проходит время, меняется рынок, ситуация, и то, что ты делал в прошлом году, уже перестало быть актуальным. И каждый раз ты, как ежик в тумане, заново проходишь этот путь. Более того, бывает, что маркетолог находит успешный прием и начинает его эксплуатировать. Он видит, что все довольны, и продолжает этим заниматься. А рынок-то давно изменился! Взять того же Джека Траута. В свое время он придумал много полезного. Но все это хорошо для «того» рынка. Вот уже последние лет пять Траут неактуален, хотя по-прежнему ездит по миру, читает лекции и не перестал быть уважаемым. И все же он остался в «том» рынке, который был до 2000 года. Сейчас Траут уже не в теме. Правда, есть огромное количество людей, до сих пор искренне уверенных в обратном.

– И в чем заблуждается Траут?– Это очень просто. Все развивается циклически. Когда-то было необходимо УТП – уникальное торговое предложение. Товары были безликими, и им требовалось указание на определенное физическое преимущество. Затем выяснилось, что технологии так серьезно ушли вперед, что физические преимущества достаточно легко копируются. Это чисто экономическая проблема. Всякое новое физическое преимущество требует вложений в разработку. Когда вложения в разработку начинают превышать реализацию этого преимущества через продажи, возникает желание сэкономить и вместо физической вложиться в эмоциональную составляющую.

– В брэнд?– Можно и так сказать. Вот под этим флагом и прошел конец XX века. Считалось, что в первую очередь надо заниматься позиционированием в области эмоций. Однако юмор заключается в том, что, когда Траут это придумывал, потребитель был относительно неискушенный. Он привык к наличию явных физических преимуществ у именитых марок над неизвестными. Но когда пришло понимание равноценности товаров, когда появились абсолютно равные товары, эмоциональные преимущества стали последней зацепкой в их дифференциации. Потребитель еще был не готов признать это равенство. А сегодня он настолько искушен, что когда ему предлагают эмоции, он просто на это не реагирует. Когда вы видите рекламу пивных роликов после десяти вечера и понимаете, что ни в одном ролике нет ни одного физического УТП, а только эмоциональные, становится ясно, что доли рынка перераспределяться не будут. И все это просто потому, что потребитель изменился.

– А что ему нужно теперь?– Сегодня потребитель понимает, что реальные различия товаров лежат только в физической области. Я, скажем, одновременно являюсь абонентом и «Билайна», и «Мегафона». И если я звоню в их справочные, то просто по количеству потраченных минут легко определяю, какой сервис лучше. И мне не нужны все эти...

– ...рекламные кампании?– Нет, их, конечно, интересно смотреть... Но в примере, который я вам привел, есть четкий критерий, по которому можно определить разницу. А когда я смотрю рекламу, я разницы не чувствую. Джек Траут был прав. На «тот» период. Потребитель ушел вперед, и теперь ему снова нужны физические преимущества. Яркий пример – наш бульон. Он у нас относительно дешевый...

– Относительно чего?– Относительно конкурентов – Maggi, Knorr и других. У нас 40 порций в пакете стоят всего в два-три раза дороже одного их кубика. Так вот, я всегда искренне думал, что мы завоевываем рынок именно благодаря этой дешевизне. Мол, у нас такой потребитель: ему надо, чтоб было дешево. Но однажды мы проводили тестирование и выяснили, что, кроме всего прочего, потребитель воспринимает наш бульон еще и как самый вкусный. После этого стало окончательно понятно, что хотя цена и имеет значение, но если б он не был самым вкусным, то не получил бы в категории рассыпчатых бульонов долю рынка почти 90%. Мы вытеснили всех. Теперь я уверен: если продукт становится лидером по «слепым тестам», у него есть все шансы стать и лидером продаж.

Компания

Компания DHV-S, производитель вермишели быстрого приготовления «Роллтон», создана в 1998 году. DHV-S выросла из представительства посреднической компании, специализировавшейся на экспорте-импорте оборудования, торговых операциях между Россией, Вьетнамом и другими странами Азии. Когда бизнес потерял актуальность, компания занялась производством продуктов быстрого приготовления. Для этого в 1998 году была создана марка «Роллтон» и одноименный торговый дом. Позднее группа компаний была реорганизована в международный холдинг FG Food. Компании DHV-S принадлежат несколько заводов в Подмосковье, специализирующихся на выпуске вермишели быстрого приготовления, пюре, бульонов, приправ и снеков. По данным компании, ей принадлежат 32% рынка вермишели, 25% рынка бульонов (в категории рассыпчатых бульонов – примерно 90%) и около половины рынка пюре быстрого приготовления. Летом 2004 года компания вышла на рынок снеков, выведя марку Big Bon, в 2005-м использовала эту марку для запуска обедов в верхней ценовой категории. В марте 2006 года объявила о выходе на рынок чая и кофе.«Все гениальное уже сделано, осталось только правильно скопировать»

– Вас упрекают в том, что вы копируете конкурентов. Например, их упаковку.– Все исследования говорят, что для пищевых продуктов быстрого приготовления существуют свои цвета-символы, по которым люди делают выбор: желтый и красный. Первыми на этом рынке были Maggi – они задали стандарт. И что нам остается делать?

– У вас даже есть продукт «Золотая кружка Роллтон»...– Да, есть. Когда мы станем лидерами на рынке, мы тоже сможем ни на кого не оглядываться. Я понимаю, всем хочется, чтобы компания удивляла оригинальностью. Но в конце концов мы делаем деньги, и у нас нет задачи, чтобы о нас писали красивые книжки. Нам нужно, чтобы, во-первых, люди, для которых мы выпускаем продукт, были довольны, и во-вторых, чтобы все, для кого мы это делаем, обогатились. Кому-то такой взгляд на вещи может показаться скучным. Но что поделать – это бизнес! Я как-то даже дал свое определение маркетинга и стараюсь ему следовать: «Маркетинг – это с помощью услуг или товаров делать жизнь людей лучше». Потому если мы сделали упаковку, которая похожа на Maggi и нравится потребителям, – пожалуйста. Если мы сделали что-то интересней и потребителю это понравилось больше – еще лучше. Но иногда честнее себе сказать, что все гениальное уже сделано, осталось только правильно скопировать.

– Лапша быстрого приготовления – продукт, находящийся вне традиций нашей кухни. Но его уже покупают в качестве продукта для домашнего стола. Вы гордитесь тем, что своей лапшой завоевали сознание людей?– Это не мы завоевали, это категория завоевала.

– В чем разница?– Давайте взглянем на ситуацию уж совсем глобально. В Советском Союзе не была привита культура автомобиля. Их было мало, мало кто на них ездил, мало кто верил, что когда-нибудь у него будет автомобиль. Сейчас на автомобилях ездят все: возникла такая товарная категория, в то же время у людей появились ресурсы для ее использования. А если какая-то категория вносит в жизнь людей удобство, то они начинают ею пользоваться, даже если раньше ее вообще не существовало.

– И чем, на ваш взгляд, сухая лапша делает жизнь людей лучше?– Человек за 3 руб. получает пусть и суррогат, но вполне качественный заменитель горячего обеда. У кого-то нет денег, а у кого-то нет времени, и потому такая еда выгодна. Знаете, я понял, что люди делятся на две категории: гурманов и тех, кому все равно, что есть. Я подозреваю, что стал всеядным (наверное, это новое требование времени). Если есть возможность, лучше пойти в хороший ресторан. А в остальное время могу спокойно загружать в себя жиры, белки и углеводы, и какая, собственно, разница, в какой они будут форме.

– Но то, что ваша лапша проникла еще и на кухню, – это уж и вовсе чертовщина...– А вот это уже наша работа. У каждого продукта существуют функциональные границы применения. И если рассматривать его только как продукт для перекуса, это был бы очень маленький рынок сбыта. Задача любого производителя – расширить возможности потребления продукта. Поэтому из года в год реклама всех участников рынка пропагандировала его потребление в домашних условиях. Эти ролики создавали стереотипы. Видимо, мы своего добились. В свое время сотовая связь доказывала, что телефон нужен не только тогда, когда вы отправляетесь в поход. И в роликах про зубную пасту до сих пор показывают, какой огромный ломоть надо выдавливать на щетку, хотя эффективность применения пасты от этого не увеличивается. Если невозможно расширить рынок сбыта за счет съедаемых за раз порций, значит, придется делать это за счет причин, по которым эти порции надо есть.

– Есть еще идеи, как вы будете расширять рынок?– В Европе потребление подобных продуктов раз в пять выше, чем в России, а в Америке – в десять. Говорить, что там просто больше представителей Азии, глупо: их не может быть настолько много. Просто эти рынки сформировались еще четверть века назад. Кроме того, там продукт стоит 1 евро, а у нас – 3 руб. Если бы мы могли продавать продукт по 30 руб., то рынок тут же вырос бы в десять раз.

«Бизнес не терпит жалости»

– Золотым временем для «Роллтона» был конец 1990-х: после 1998 года ваш продукт оказался для многих отличным, решением проблем. И первая ваша рекламная кампания на ТВ началась лишь в 2002 году – четыре года вы эксплуатировали этот тренд. Но сейчас тренд изменился. Доходы населения растут. Для вас наступили трудные времена?– Теоретически да, но на практике потребление «Роллтона» только растет.

– Почему?– По одной простой причине: сидя в Москве, России не понять. Я тоже годика два назад думал, что раз благосостояние людей растет, то нас скоро ждут трудности. Практика же доказала обратное. Я думал над этим и пришел к следующему выводу: мы неправильно интерпретируем этот самый рост доходов.

– А как правильно?– Смотрите: вот у нас был потребитель с низким уровнем дохода и был некий средний класс. Вся беда в том, что люди не перетекают из одного класса в другой. Средний класс развивается, и создается впечатление, что жизнь российских граждан улучшается. А рабочие в регионах как получали, скажем, 6 тыс. руб., так и получают.

– Но зарплаты у рабочих тоже растут...– Ну и что? Все равно за эти деньги ничего, кроме «Роллтона», они по большому счету позволить себе не могут. В России не созданы условия для зарождения среднего класса из малообеспеченных слоев. Из детей интеллигентов, чиновников и нефтяников средний класс может формироваться, а из малообеспеченных семей, семей тех же рабочих, которые за рубежом и составляют средний класс, – нет.

– И пока это так, вашей продукции ничто не грозит?– Я выскажу еще более крамольную мысль: боюсь, что в России это навсегда. Нет, конечно, страна будет развиваться, но в целом модель общества не изменится. Если почитать классиков и заменить там «сударь» и «сударыня» на современные обращения, а «государь» на «президент», то окажется, что с тех пор в России ничего не изменилось. Меняются атрибуты, а суть остается прежней. Так было до революции, после революции, при социализме, перестройке и капитализме. И это ни хорошо ни плохо. Просто надо смотреть правде в глаза.

– И вам это только на руку?– Да. Бизнес не терпит жалости.

текст: Константин Бочарский

Комильфо по-японски

«Секрет фирмы» №9 (144), МАРТ 2006

Не успев завершить наступление на российский рынок, молодая компания «Рузская кондитерская фабрика» уже заявляет об экспортных амбициях. Первыми премиальные конфеты «Комильфо» распробовали японцы.

Российский шоколад попадает и в другие страны (США, Израиль, Германию, Грецию и т. д.), но, как отмечают в «Асконде», в основном он рассчитан на наших бывших соотечественников. На «коренных» клиентов в странах дальнего зарубежья целенаправленно работают те компании, которые в России позиционируют свою продукцию в сегменте премиум («А. Коркунов») и суперпремиум («Конфаэль»). Доля этих поставок составляет лишь 20-22% всего российского экспорта шоколада.

«А. Коркунов» впервые вывел свою продукцию на международный рынок еще в 2000 году, когда заключил соглашение с дистрибутором Conicor Consulting Group о ежемесячных поставках молочного шоколада в Канаду, а также начал поставки через немецкие сети в Германию, открыв партнерский офис компании A. Korkunov Schokolade GmbH. Кроме того, шоколад под маркой «А. Коркунов» можно найти в магазинах многих европейских стран, в Израиле, США (партнерский офис A Korkunov Chocolatier, Inc.), а в Японии супергорький шоколад «А. Коркунов» продается, как ни странно, в аптеках. Компания серьезно задумалась и о китайском рынке. По ее собственным данным, доля экспорта у «А. Коркунов» составляет более 5% общего объема производства.

С 2003 года эксклюзивные изделия и конфеты серийного производства компании «Конфаэль» представлены за рубежом. Выполняя индивидуальные корпоративные заказы, компания отправляет шоколад в Бельгию, Голландию, Саудовскую Аравию, США и другие страны. Правда, «Конфаэль» сталкивается с проблемами, которых нет у других экспортеров: срок годности у изделий ручной работы составляет не больше двух недель.

«Выход на иностранный рынок мы планировали с самого начала, но никогда не думали, что первой страной для нас станет экзотичная Япония», – рассказывает генеральный директор группы компаний «Рузская кондитерская фабрика» Александр Павлов.

Продукция этого предприятия еще толком не утвердилась в премиальной нише российского рынка, поэтому до сих пор компания не торопилась с зарубежной экспансией. Однако, получив предложение японцев поставить им партию конфет «Комильфо», решила не упускать шанс.

Первую продукцию, несколько тонн сливочной «Коровки» и конфет-суфле, РКФ выпустила лишь в 2000 году, когда были построены производственные корпуса в Рузском районе Московской области. Объемы продукции были небольшими (около 20 тонн в месяц), и конфеты отправляли только в магазины Подмосковья.

А в 2001 году владельцы, чьи амбиции простирались дальше, чем поставки в московский регион, пригласили на пост гендиректора Александра Павлова, тогда руководившего питерским филиалом Parmalat. Опытному управленцу Павлову новый бизнес, который следовало выстраивать почти с нуля, показался перспективным. «Тогда РКФ работала довольно примитивно: фабрика делала те конфеты, для которых подходили производственные линии, – говорит он. – Не было ни системы дистрибуции, ни отдела маркетинга, ни понимания, к каким целям и задачам должна стремиться компания».

В общем виде стратегия развития РКФ была сформулирована летом 2002 года, когда новая команда проанализировала плюсы и минусы сложившейся конъюнктуры. В итоге руководство компании решило не идти по пути крупных производств, выпускающих продукцию в сегменте массмаркета: фабрике, чьи совокупные мощности едва дотягивали до 3 тыс. тонн в год, на конкурентном рынке делать было нечего.

«Имело смысл производить дорогие, качественные изделия с высокой добавленной стоимостью в сравнительно небольших количествах, – объясняет Александр Павлов. – Так что в массовом сегменте мы решили ограничиться уже запущенными конфетами-суфле, а как локомотив создать в сегменте фасованных конфет класса премиум ни на что не похожий продукт».

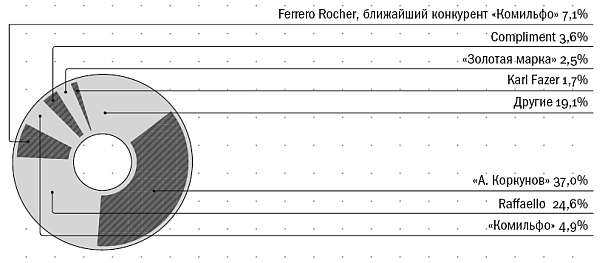

Премиальный сегмент кондитерского рынка в стоимостном выражении

Сладкая заграница

Возрастающая активность иностранных конкурентов заставляет российские кондитерские компании идти в контратаку и искать новые рынки сбыта на чужой территории. По данным Ассоциации предприятий кондитерской промышленности «Асконд», в 2005 году из России в более чем 30 стран были поставлены около 40 тыс. тонн шоколадных изделий – это почти пятая часть всего объема, произведенного в 2005 году. При этом за последние три года экспортные поставки выросли примерно на 70%. Однако регулярно отправлять за границу продукцию могут позволить себе лишь крупные компании, в том числе «Объединенные кондитеры», «Сладко», «Русский шоколад». В основном они предлагают шоколад для массового сегмента, поставляя его в страны СНГ, причем 55% такого экспорта приходится на Казахстан.Российский шоколад попадает и в другие страны (США, Израиль, Германию, Грецию и т. д.), но, как отмечают в «Асконде», в основном он рассчитан на наших бывших соотечественников. На «коренных» клиентов в странах дальнего зарубежья целенаправленно работают те компании, которые в России позиционируют свою продукцию в сегменте премиум («А. Коркунов») и суперпремиум («Конфаэль»). Доля этих поставок составляет лишь 20-22% всего российского экспорта шоколада.

«А. Коркунов» впервые вывел свою продукцию на международный рынок еще в 2000 году, когда заключил соглашение с дистрибутором Conicor Consulting Group о ежемесячных поставках молочного шоколада в Канаду, а также начал поставки через немецкие сети в Германию, открыв партнерский офис компании A. Korkunov Schokolade GmbH. Кроме того, шоколад под маркой «А. Коркунов» можно найти в магазинах многих европейских стран, в Израиле, США (партнерский офис A Korkunov Chocolatier, Inc.), а в Японии супергорький шоколад «А. Коркунов» продается, как ни странно, в аптеках. Компания серьезно задумалась и о китайском рынке. По ее собственным данным, доля экспорта у «А. Коркунов» составляет более 5% общего объема производства.

С 2003 года эксклюзивные изделия и конфеты серийного производства компании «Конфаэль» представлены за рубежом. Выполняя индивидуальные корпоративные заказы, компания отправляет шоколад в Бельгию, Голландию, Саудовскую Аравию, США и другие страны. Правда, «Конфаэль» сталкивается с проблемами, которых нет у других экспортеров: срок годности у изделий ручной работы составляет не больше двух недель.

«Выход на иностранный рынок мы планировали с самого начала, но никогда не думали, что первой страной для нас станет экзотичная Япония», – рассказывает генеральный директор группы компаний «Рузская кондитерская фабрика» Александр Павлов.

Продукция этого предприятия еще толком не утвердилась в премиальной нише российского рынка, поэтому до сих пор компания не торопилась с зарубежной экспансией. Однако, получив предложение японцев поставить им партию конфет «Комильфо», решила не упускать шанс.

Компания

Группа компаний «Рузская кондитерская фабрика» (РКФ) основана в 1997 году. В 2000-м РКФ выпустила первую продукцию. В 2004 году вывела брэнд фасованных конфет премиум-сегмента «Комильфо», а чуть ранее, в конце 2003-го, появилась марка «Лафрэль». РКФ – второй по величине в России производитель конфет-суфле (марка «Рузанна» в России занимает 12% суфлейной группы, в Москве – 38%). «Комильфо», по данным ACNielsen, удерживает в России 4% премиум-сегмента фасованных конфет, в Москве – 6% (в натуральном и стоимостном выражении). По итогам 2005 года на экспорт пришлось 1,55% всех поставок РКФ в страны СНГ и дальнего зарубежья. Выручка РКФ по итогам 2005 года составила $42 млн.«Коровка» на старте

РКФ обязана своим появлением двум российским бизнесменам, занимавшимся импортом кондитерских изделий. Перед дефолтом 1998 года они решили перепрофилировать бизнес и инвестировали $3 млн в фабрику, создававшуюся по принципу greenfield (с нулевого цикла).Первую продукцию, несколько тонн сливочной «Коровки» и конфет-суфле, РКФ выпустила лишь в 2000 году, когда были построены производственные корпуса в Рузском районе Московской области. Объемы продукции были небольшими (около 20 тонн в месяц), и конфеты отправляли только в магазины Подмосковья.

А в 2001 году владельцы, чьи амбиции простирались дальше, чем поставки в московский регион, пригласили на пост гендиректора Александра Павлова, тогда руководившего питерским филиалом Parmalat. Опытному управленцу Павлову новый бизнес, который следовало выстраивать почти с нуля, показался перспективным. «Тогда РКФ работала довольно примитивно: фабрика делала те конфеты, для которых подходили производственные линии, – говорит он. – Не было ни системы дистрибуции, ни отдела маркетинга, ни понимания, к каким целям и задачам должна стремиться компания».

В общем виде стратегия развития РКФ была сформулирована летом 2002 года, когда новая команда проанализировала плюсы и минусы сложившейся конъюнктуры. В итоге руководство компании решило не идти по пути крупных производств, выпускающих продукцию в сегменте массмаркета: фабрике, чьи совокупные мощности едва дотягивали до 3 тыс. тонн в год, на конкурентном рынке делать было нечего.

«Имело смысл производить дорогие, качественные изделия с высокой добавленной стоимостью в сравнительно небольших количествах, – объясняет Александр Павлов. – Так что в массовом сегменте мы решили ограничиться уже запущенными конфетами-суфле, а как локомотив создать в сегменте фасованных конфет класса премиум ни на что не похожий продукт».

Не продешевили

По данным компании «Бизнес Аналитика», именно сегмент расфасованных в коробки и пакеты премиальных шоколадных конфет (дороже 450 руб. за килограмм) является самым перспективным: последние два года он растет в среднем на 8%, в то время как массовый шоколадный рынок в России близок к стагнации. Люди, пресытившись привычным шоколадом, все больше тратятся на дорогие покупки, часто производства зарубежных компаний Fazer, Alfred Ritter GmbH, Lindt или Ferrero Rocher. Из отечественных кондитеров Западу серьезно противостоит лишь «А. Коркунов», с успехом заместивший импорт после кризиса 1998 года и имеющий сейчас в премиум-сегменте около 45% (дорогой шоколад выпускает также «Конфаэль», но позиционирует его в сегменте суперпремиум).Премиальный сегмент кондитерского рынка в стоимостном выражении

Источник: ACNielsen

РКФ попыталась разыграть ту же карту, но значительно позже. Компания запланировала начало продаж своих премиальных конфет на сентябрь 2003 года. К тому времени на купленных в Германии производственных линиях была отработана технология производства оригинальной формы шоколадного стаканчика, заключены договоры с ведущими поставщиками ингредиентов Barry Callebaut, Fuji Oil Europe, Wild, при помощи одного из московских брэндинговых агентств созданы дизайн, упаковка, линейка уникальных вкусов и концепция брэнда. Но все же РКФ пришлось на полгода отложить свое завоевание рынка.

«На определенном этапе тестирования будущего брэнда выяснилось, что упаковку и название потребители оценивают ниже, чем сами конфеты, – поясняет директор РКФ по маркетингу Юлия Бабурина. – Стало ясно, что с таким продуктом мы не займем запланированные 5% ниши премиального рынка. До сентября – начала кондитерского сезона – оставалось два месяца, и необходимо было решить: выводим то, что есть, или разрабатываем новую упаковку, но теряем полгода и деньги».

В РКФ сочли, что выгоднее потерять деньги, но не покупателей. В авральном порядке компания заказала разработку новой упаковки маркетинговому агентству Depot WPF Brand & Identity. В результате в отделе маркетинга компании придумали конфетам название «Комильфо», а коробка приобрела тот премиальный вид, который, по мнению вновь опрошенных потребителей, соответствовал содержимому стоимостью 700 руб. за килограмм.