Страница:

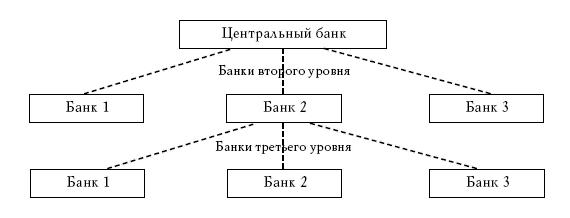

Но на практике используются и более сложно построенные банковские системы. К примеру, в Соединенных Штатах используется трехуровневая банковская система. Первый уровень в ней составляют банки ФРС – Федеральной резервной системы. Их всего семь, и они выполняют роль коллективного центрального банка США. Следующий уровень составляют федеральные банки. Это банки, которые держат свои депозитные счета в банках ФРС.

Третий уровень составляют местные банки, которые держат свои депозитные средства в федеральных банках. Таким образом, схема трехуровневой банковской системы имеет вид, представленный на рис. 14.

Пунктирными линиями показаны корреспондентские связи между банками.

Рис. 14. Схема трехуровневой банковской системы

Рис. 14. Схема трехуровневой банковской системы

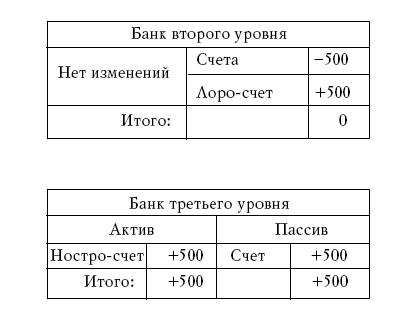

Пусть клиент банка второго уровня сделал перечисления клиенту банка третьего уровня. Тогда эта операция отразится системой Т-счетов:

Мы видим, что при этом ностро-счет, то есть депозит банка второго уровня, не изменился, а депозит банка третьего уровня увеличился. Другими словами, операция обычного перечисления создала новый депозит, и общая депозитная масса денег увеличилась. Как известно, в двухуровневой банковской системе депозитная масса от межбанковских перечислений не изменяется.

Мы видим, что при этом ностро-счет, то есть депозит банка второго уровня, не изменился, а депозит банка третьего уровня увеличился. Другими словами, операция обычного перечисления создала новый депозит, и общая депозитная масса денег увеличилась. Как известно, в двухуровневой банковской системе депозитная масса от межбанковских перечислений не изменяется.

Депозит, помещенный в банк третьего уровня, отражается в качестве депозита и в банке второго уровня. А если у нас была бы, к примеру, семиуровневая банковская система, то депозит банка седьмого уровня отразился бы на шести уровнях и дал бы шестикратное умножение депозитов, депозит в банке шестого уровня дал бы пятикратное увеличение депозитов и т. д.

В настоящее время такие многоуровневые банковские системы, связанные корреспондентскими связями, реально существуют. Де-факто долларовая денежная система, рассматриваемая как мировая денежная система, обслуживается такой многоуровневой банковской системой. Действительно, пусть клиент открыл валютный счет в одном из банков России. Если этот банк не имеет генеральной валютной лицензии, то его валютный корсчет должен размещаться в уполномоченном банке, который имеет такую лицензию. Уполномоченный банк может иметь корреспондентские отношения, к примеру, с немецким банком, в котором и хранит свой валютный корсчет. Последний хранит свой долларовый корсчет в одном из американских федеральных банков, а уже последний – в одном из банков ФРС. Так мы и имеем реально многоуровневую банковскую систему по отношению к доллару.

В результате доллары, которые накапливают российские граждане и компании, работают на самом деле и в других странах мира, в том числе и в Германии, и в Америке.

Между прочим, с проблемой создания многоуровневой банковской системы уже столкнулись в Европе. Ведь создать общеевропейскую банковскую систему на двухуровневой основе невозможно.

Многоуровневая филиальная банковская система

Банковская система России

Эмиссия денег

Пути совершенствования денежной и банковской системы России

Общие проблемы современного этапа развития денежных и банковских систем

Третий уровень составляют местные банки, которые держат свои депозитные средства в федеральных банках. Таким образом, схема трехуровневой банковской системы имеет вид, представленный на рис. 14.

Пунктирными линиями показаны корреспондентские связи между банками.

Пусть клиент банка второго уровня сделал перечисления клиенту банка третьего уровня. Тогда эта операция отразится системой Т-счетов:

Депозит, помещенный в банк третьего уровня, отражается в качестве депозита и в банке второго уровня. А если у нас была бы, к примеру, семиуровневая банковская система, то депозит банка седьмого уровня отразился бы на шести уровнях и дал бы шестикратное умножение депозитов, депозит в банке шестого уровня дал бы пятикратное увеличение депозитов и т. д.

В настоящее время такие многоуровневые банковские системы, связанные корреспондентскими связями, реально существуют. Де-факто долларовая денежная система, рассматриваемая как мировая денежная система, обслуживается такой многоуровневой банковской системой. Действительно, пусть клиент открыл валютный счет в одном из банков России. Если этот банк не имеет генеральной валютной лицензии, то его валютный корсчет должен размещаться в уполномоченном банке, который имеет такую лицензию. Уполномоченный банк может иметь корреспондентские отношения, к примеру, с немецким банком, в котором и хранит свой валютный корсчет. Последний хранит свой долларовый корсчет в одном из американских федеральных банков, а уже последний – в одном из банков ФРС. Так мы и имеем реально многоуровневую банковскую систему по отношению к доллару.

В результате доллары, которые накапливают российские граждане и компании, работают на самом деле и в других странах мира, в том числе и в Германии, и в Америке.

Между прочим, с проблемой создания многоуровневой банковской системы уже столкнулись в Европе. Ведь создать общеевропейскую банковскую систему на двухуровневой основе невозможно.

Многоуровневая филиальная банковская система

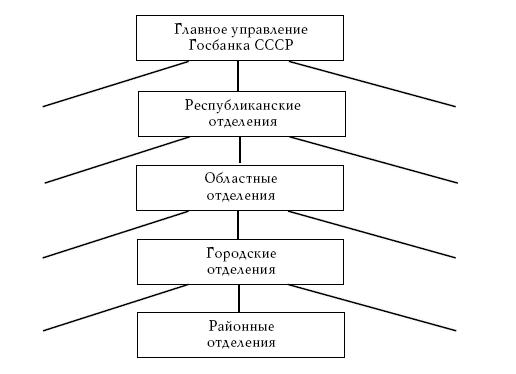

Двухуровневая корреспондентская банковская система сложилась на Западе в двадцатых – тридцатых годах. В то же самое время в СССР сложилась альтернативная банковская система – многоуровневая филиальная банковская система.

Для такой громадной страны, как СССР, двухуровневая банковская система, естественно, не подходила. Не мог один центральный банк контролировать множество банков, раскинутых по такой большой территории, да еще при низком качестве коммуникаций. Создание оригинальной банковской системы, которая смогла эффективно осуществлять денежное обслуживание такой громадной территории в самых труднейших условиях – войны, послевоенного восстановления, научно-технической революции, – есть, бесспорно, высочайшее достижение советских финансистов и советской финансовой науки. Но вот осознание этого факта до сих пор отсутствует. До сих пор распространено мнение, что советская финансовая наука и практика была отсталой, до сих пор фактически отсутствует теоретическое осмысление опыта советской банковской системы.

Советская банковская система состояла из иерархической системы банков, совпадающей с государственно-территориальным делением, прямые связи проходили меж-

ду ближайшими банками в этой иерархической системе, причем эти связи были не корреспондентскими, а филиальными.

Вверху изображена схема советской банковской системы – Госбанка СССР.

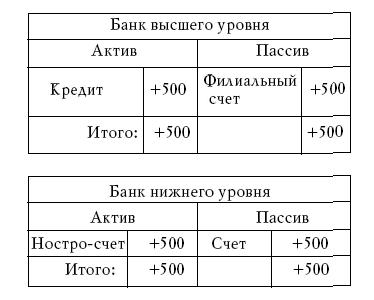

В филиальной системе создание кредита определяется следующей системой Т-счетов:

Таким образом, кредит в банк нижнего уровня поступает из банка верхнего уровня и включается в ностро-счет, то есть в депозиты банка нижнего уровня. Фактически все активы в филиальной системе являются депозитами, кредиты располагаются только в пассивах, из которых они и выдаются клиентам.

Образно говоря, чтобы дать кредит клиенту даже районного банка, сумму кредита создает центральное правление, затем представляет в качестве депозита республиканскому банку, а тот в качестве депозита областному и т. д. вплоть до районного.

Балансы всех отделений банков (кроме центрального) в многоуровневой филиальной банковской системе подобны и имеют простейший вид:

Баланс Главного управления Госбанка отличается отсутствием в нем актива.

Баланс Главного управления Госбанка отличается отсутствием в нем актива.

Одновременно актив любого банка равен сумме всех коммандитов нижележащих банков (счетов клиентов без лоро-счетов банков). А полное сальдо баланса центрального отделения равно сумме всех денежных средств в стране. Все это позволяет легко сводить балансы всех банков вплоть до объединенного баланса, причем имеется очень большое количество условий схождения балансов, что практически делало невозможным хищение денег в такой банковской системе. И в советское время банковская преступность практически отсутствовала.

В такой системе любая суммы денег, имеющаяся на счете, может быть перечислена всегда и в любой банк. Расчетное обслуживание в такой банковской системе возможно всегда. Технических неплатежей в ней не существует. Невозможно в ней и банковское банкротство. То есть эта банковская система с практически идеальной надежностью.

Коммуникационное обслуживание в ней максимально экономично с точки зрения затрат. Клиенты в рамках района обслуживаются через районный банк, вся коммуникация денег между клиентами в пределах одной области идет максимально через областной банк, республики – через республиканский и т. д. Отметим, что в корреспондентской системе коммуникация денег между двумя банками, даже находящимися по соседству в одном селе, требует пересылки денег через центральный банк.

В этой банковской системе банки играют лишь техническую роль. Общую кредитную массу устанавливает государство или партийные органы, центральное правление их распределяет по республиканским отделениям, распределение их на более низшие уровни частично определяется центральными внебанковскими органами, частично республиканскими, на областном уровне также частично центральными, частично республиканскими, частично областными и т. д. Так что никакой самостоятельности в области кредитной политики банки не имеют. В это системе нет ни кредитной, ни депозитной мультипликации.

Таким образом, данная банковская система была идеальным инструментом денежной политики в условиях плановой экономики. За шестьдесят лет своего существования эта система практически не испытала никаких изменений, настолько совершенно она была создана в начале тридцатых годов. И во второй половине двадцатого века разработанная в СССР банковская система использовалась чуть ли не на половине земного шара.

Отсутствие самостоятельности банков – основной порок данной системы. Отстранение банков от решения проблемы эффективного использования кредитных ресурсов является главным пороком этой системы, ведущим зачастую к их недостаточно эффективному использованию. Она не отвечала потребностям свободной рыночной экономики. И потому, несмотря на все ее совершенство, ее пришлось ликвидировать при переходе России к рыночной экономике.

Для такой громадной страны, как СССР, двухуровневая банковская система, естественно, не подходила. Не мог один центральный банк контролировать множество банков, раскинутых по такой большой территории, да еще при низком качестве коммуникаций. Создание оригинальной банковской системы, которая смогла эффективно осуществлять денежное обслуживание такой громадной территории в самых труднейших условиях – войны, послевоенного восстановления, научно-технической революции, – есть, бесспорно, высочайшее достижение советских финансистов и советской финансовой науки. Но вот осознание этого факта до сих пор отсутствует. До сих пор распространено мнение, что советская финансовая наука и практика была отсталой, до сих пор фактически отсутствует теоретическое осмысление опыта советской банковской системы.

Советская банковская система состояла из иерархической системы банков, совпадающей с государственно-территориальным делением, прямые связи проходили меж-

ду ближайшими банками в этой иерархической системе, причем эти связи были не корреспондентскими, а филиальными.

Вверху изображена схема советской банковской системы – Госбанка СССР.

В филиальной системе создание кредита определяется следующей системой Т-счетов:

Таким образом, кредит в банк нижнего уровня поступает из банка верхнего уровня и включается в ностро-счет, то есть в депозиты банка нижнего уровня. Фактически все активы в филиальной системе являются депозитами, кредиты располагаются только в пассивах, из которых они и выдаются клиентам.

Образно говоря, чтобы дать кредит клиенту даже районного банка, сумму кредита создает центральное правление, затем представляет в качестве депозита республиканскому банку, а тот в качестве депозита областному и т. д. вплоть до районного.

Балансы всех отделений банков (кроме центрального) в многоуровневой филиальной банковской системе подобны и имеют простейший вид:

Одновременно актив любого банка равен сумме всех коммандитов нижележащих банков (счетов клиентов без лоро-счетов банков). А полное сальдо баланса центрального отделения равно сумме всех денежных средств в стране. Все это позволяет легко сводить балансы всех банков вплоть до объединенного баланса, причем имеется очень большое количество условий схождения балансов, что практически делало невозможным хищение денег в такой банковской системе. И в советское время банковская преступность практически отсутствовала.

В такой системе любая суммы денег, имеющаяся на счете, может быть перечислена всегда и в любой банк. Расчетное обслуживание в такой банковской системе возможно всегда. Технических неплатежей в ней не существует. Невозможно в ней и банковское банкротство. То есть эта банковская система с практически идеальной надежностью.

Коммуникационное обслуживание в ней максимально экономично с точки зрения затрат. Клиенты в рамках района обслуживаются через районный банк, вся коммуникация денег между клиентами в пределах одной области идет максимально через областной банк, республики – через республиканский и т. д. Отметим, что в корреспондентской системе коммуникация денег между двумя банками, даже находящимися по соседству в одном селе, требует пересылки денег через центральный банк.

В этой банковской системе банки играют лишь техническую роль. Общую кредитную массу устанавливает государство или партийные органы, центральное правление их распределяет по республиканским отделениям, распределение их на более низшие уровни частично определяется центральными внебанковскими органами, частично республиканскими, на областном уровне также частично центральными, частично республиканскими, частично областными и т. д. Так что никакой самостоятельности в области кредитной политики банки не имеют. В это системе нет ни кредитной, ни депозитной мультипликации.

Таким образом, данная банковская система была идеальным инструментом денежной политики в условиях плановой экономики. За шестьдесят лет своего существования эта система практически не испытала никаких изменений, настолько совершенно она была создана в начале тридцатых годов. И во второй половине двадцатого века разработанная в СССР банковская система использовалась чуть ли не на половине земного шара.

Отсутствие самостоятельности банков – основной порок данной системы. Отстранение банков от решения проблемы эффективного использования кредитных ресурсов является главным пороком этой системы, ведущим зачастую к их недостаточно эффективному использованию. Она не отвечала потребностям свободной рыночной экономики. И потому, несмотря на все ее совершенство, ее пришлось ликвидировать при переходе России к рыночной экономике.

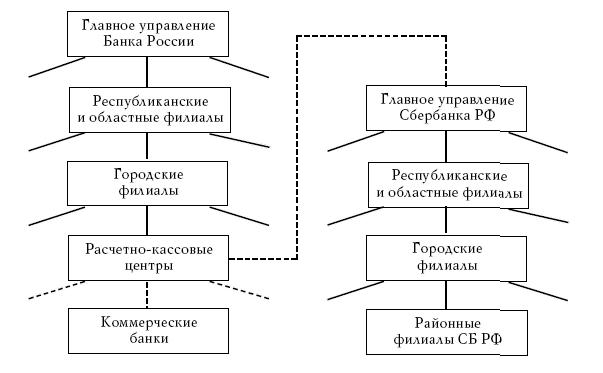

Банковская система России

Банковская система России уникальна. Она представляет собой банковский кентавр – голова в виде многоуровневой филиальной банковской системы и туловище в виде корреспондентской двухуровневой банковской системы.

Схема ее изображена на рис. 16.

Здесь сплошными линиями показаны филиальные связи, пунктиром – корреспондентские. Легко заметить, что с точки зрения банковского управления – это двухуровневая банковская система, состоящая из Банка России и коммерческих банков. Но с точки зрения коммуникационной – это многоуровневая банковская система. К тому же в нее вставлена еще одна многофилиальная банковская система Сбербанка РФ, соединенная с Банком России корреспондентскими связями.

Такого кентавра нет ни в одной стране мира. Фактически она скомпонована механически из советской многоуровневой филиальной системы и из западной двухуровневой корреспондентской банковской системы. И насколько стройна и логична была советская банковская система, насколько логична западная банковская система, настолько нелепо их механическое соединение.

Как-то описать величину платежной массы в такой банковской системе вообще не представляется возможным. Запутанность денежных потоков делает коммуникационное обслуживание весьма сложным и ненадежным. Банки становятся в этой системе также ненадежными, мы хорошо помним, как рушились даже крупнейшие банки, а уж про мелкие и говорить не приходится. Никакие западные критерии надежности в этой банковской системе вообще не работают.

Федеральная банковская система СБ РФ является одновременно громадным «деньгососом», который выкачивает деньги со всей страны и передает их в распоряже-

Рис. 16. Схема российской банковской системы

ние московской конторы. Ведь в филиальной системе кредиты могут создаваться исключительно в центральном правлении. Естественно их использование прежде всего в ближайших его окрестностях.

Схема ее изображена на рис. 16.

Здесь сплошными линиями показаны филиальные связи, пунктиром – корреспондентские. Легко заметить, что с точки зрения банковского управления – это двухуровневая банковская система, состоящая из Банка России и коммерческих банков. Но с точки зрения коммуникационной – это многоуровневая банковская система. К тому же в нее вставлена еще одна многофилиальная банковская система Сбербанка РФ, соединенная с Банком России корреспондентскими связями.

Такого кентавра нет ни в одной стране мира. Фактически она скомпонована механически из советской многоуровневой филиальной системы и из западной двухуровневой корреспондентской банковской системы. И насколько стройна и логична была советская банковская система, насколько логична западная банковская система, настолько нелепо их механическое соединение.

Как-то описать величину платежной массы в такой банковской системе вообще не представляется возможным. Запутанность денежных потоков делает коммуникационное обслуживание весьма сложным и ненадежным. Банки становятся в этой системе также ненадежными, мы хорошо помним, как рушились даже крупнейшие банки, а уж про мелкие и говорить не приходится. Никакие западные критерии надежности в этой банковской системе вообще не работают.

Федеральная банковская система СБ РФ является одновременно громадным «деньгососом», который выкачивает деньги со всей страны и передает их в распоряже-

Рис. 16. Схема российской банковской системы

ние московской конторы. Ведь в филиальной системе кредиты могут создаваться исключительно в центральном правлении. Естественно их использование прежде всего в ближайших его окрестностях.

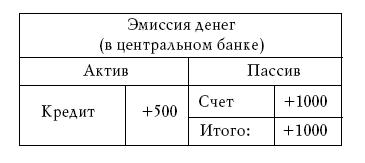

Эмиссия денег

Эмиссия денег осуществляется исключительно в центральном банке. В пассиве банка увеличивают некоторый счет банка либо правительства. И все, так как актива у центрального банка не существует. Т-счет эмиссионной операции изображен ниже.

Проблема здесь в том, каковы основания для осуществления эмиссии. И здесь известно по крайней мере четыре подхода.

Наиболее простой и в принципе наиболее логичный подход состоит в простом увеличении пассива в центральном банке и передаче этих денежных средств на те или иные цели по указанию государственных органов. Так осуществлялась эмиссия денег в СССР.

Есть замаскированный способ эмиссии под видом кредитной. Например, выдается кредит правительству, но потребовать возврата забывают.

Весьма хитроумный способ используют в США. Правительство выпускает ценные бумаги, которые размещает среди уполномоченных банков. А уж эти банки выбрасывают их на вторичный рынок для приобретения всеми желающими. И вот на этом рынке центральный банк в США и покупает эти ценные бумаги, причем деньги, естественно, берет ниоткуда, то есть они осуществляет эмиссию. Объем эмиссии в США решает некоторая негосударственная организация. По каким принципам она осуществляет эти закупки, то есть осуществляет эмиссию, неизвестно, так как ни конгрессу, ни президенту она неподотчетна.

Все эти способы эмиссии используются либо в странах, которые имеют свободно конвертируемую, либо неконвертируемую валюту. А для стран третьего мира с внутренне конвертируемой валютой придуман, по-видимому американцами, очень изящный способ. Центральный банк покупает валюту, причем платит из ничего, то есть осуществляет эмиссию национальной валюты. Это заставляет страну ориентировать свою экономику на экспорт, на зарабатывание валюты. Хотя сама валюта, в свою очередь, тоже делается из ничего, ведь вся валюта имеет в конечном счете эмиссионное происхождение. Таким образом, этот механизм нацелен на бесплатное получение Соединенными Штатами (и другими высокоразвитыми странами) природных ресурсов и иных продуктов стран третьего мира. К России это относится в полной мере. Таким образом, для того чтобы иметь нормальную денежную массу, страна третьего мира должна существенную долю своего национального продукта отдавать США даром. Причем полученную валюту центральный банк использует в качестве валютных резервов и хранит ее в иностранных банках. То есть используют полученную валюту сами высокоразвитые страны. Таков механизм денежной эмиссии, используемый в России.

Проблема здесь в том, каковы основания для осуществления эмиссии. И здесь известно по крайней мере четыре подхода.

Наиболее простой и в принципе наиболее логичный подход состоит в простом увеличении пассива в центральном банке и передаче этих денежных средств на те или иные цели по указанию государственных органов. Так осуществлялась эмиссия денег в СССР.

Есть замаскированный способ эмиссии под видом кредитной. Например, выдается кредит правительству, но потребовать возврата забывают.

Весьма хитроумный способ используют в США. Правительство выпускает ценные бумаги, которые размещает среди уполномоченных банков. А уж эти банки выбрасывают их на вторичный рынок для приобретения всеми желающими. И вот на этом рынке центральный банк в США и покупает эти ценные бумаги, причем деньги, естественно, берет ниоткуда, то есть они осуществляет эмиссию. Объем эмиссии в США решает некоторая негосударственная организация. По каким принципам она осуществляет эти закупки, то есть осуществляет эмиссию, неизвестно, так как ни конгрессу, ни президенту она неподотчетна.

Все эти способы эмиссии используются либо в странах, которые имеют свободно конвертируемую, либо неконвертируемую валюту. А для стран третьего мира с внутренне конвертируемой валютой придуман, по-видимому американцами, очень изящный способ. Центральный банк покупает валюту, причем платит из ничего, то есть осуществляет эмиссию национальной валюты. Это заставляет страну ориентировать свою экономику на экспорт, на зарабатывание валюты. Хотя сама валюта, в свою очередь, тоже делается из ничего, ведь вся валюта имеет в конечном счете эмиссионное происхождение. Таким образом, этот механизм нацелен на бесплатное получение Соединенными Штатами (и другими высокоразвитыми странами) природных ресурсов и иных продуктов стран третьего мира. К России это относится в полной мере. Таким образом, для того чтобы иметь нормальную денежную массу, страна третьего мира должна существенную долю своего национального продукта отдавать США даром. Причем полученную валюту центральный банк использует в качестве валютных резервов и хранит ее в иностранных банках. То есть используют полученную валюту сами высокоразвитые страны. Таков механизм денежной эмиссии, используемый в России.

Пути совершенствования денежной и банковской системы России

Мы видим, что банковская система России нуждается в совершенствовании. Пути совершенствования денежной и банковской системы и будут рассмотрены в данной главе.

Общие проблемы современного этапа развития денежных и банковских систем

Современная банковская система обслуживает сразу две денежные компоненты – наличную и счетную, обладающие резко отличными характеристиками. И это сказывается самым неблагоприятным образом.

Именно существование наличной компоненты делает современную банковскую систему принципиально неустойчивой, крах всей банковской системы неизбежен, если значительная часть клиентов банка одновременно прибегнет к своему вполне законному действию – преобразованию счетных денег в наличные с изъятием их из банковской системы. Такое случалось много раз. Так было во время банковских кризисов в США в 1929 году, в российском банковском кризисе 1998 года и во многих других случаях. И не исключено повторение этого в любой стране в любое время. Такое массовое действие возникает под влиянием всеобщей паники, а в настоящее время, как показали события 11 сентября 2001 года, против этого нельзя зарекаться.

В чисто счетной банковской системе никакая паника не может привести к краху банковской системы, так как деньги невозможно изъять из банковской системы. Может обанкротиться один банк, но не все или даже существенная их часть.

Таким образом, единственное и радикальное решение проблемы устойчивости банковской системы может заключаться в исключении из нее наличных денег, переход на однокомпонентную чисто счетную банковскую систему.

И проще, и логичней всего изменить с этой целью саму денежную систему, перейдя на чисто счетные деньги, выбросив наличную компоненту из сферы денег. Между прочим, в истории такие исключение из состава денег некоторой компоненты уже имели место. Наиболее известный прецедент такого рода произошел в начале XX века путем исключения из состава денег золотой денежной компоненты и перехода на чисто бумажные деньги, которые к настоящему времени развились в бумажно-электронные (налично-счетные).

Этот переход произошел в два этапа. На первом этапе произошел переход на чисто бумажные деньги во внутреннем денежном обращении, на втором – в межгосударственном денежном обращении. Причем характерно, что оба перехода произошли во время крупнейших цивилизационных катаклизмов XX века. Первый – во время Первой мировой войны путем ликвидации обмена бумажных денег на золотые, второй – во время Второй мировой войны путем перехода на чисто бумажную (долларовую) денежную систему в межгосударственном денежном обороте (Бреттон-Вудская валютная система).

Сейчас ситуация во многом похожая. Мир после 11 сентября перешел в состояние мировой войны, но это война нового типа – всемирная война терроризма с западной цивилизацией. Это официально объявлено Президентом США и подтверждено Президентом России, который в этой войне встал на сторону Запада. И уже начались и идут первые сражения этой войны – теракт на WTC, рассылка писем с сибирской язвой в США, война в Афганистане. Но даже победа в Афганистане и поимка бен Ладена вряд ли остановят эту войну, ведь терроризм опирается на сочувствие и скрытую поддержку мусульманского мира, а если быть более точным, всего бедного Юга. Важно, что в этой войне у нее есть много сочувствующих и даже прямых участников и в самих странах Запада, как показала история с рассылкой писем с сибирской язвой. И США, объявив войну терроризму, фактически сами легитимизировали эту мировую войну, и теперь противоположная сторона также осознала свои цели. И в этой войне могут быть нанесены ответные удары самого непредсказуемого свойства и в самом непредсказуемом месте, в том числе и ядерные, и по России. И выиграть эту войну военными и полицейскими средствами при всей военной и технологической мощи США и всего Запада невозможно.

Таким образом, либо мир войдет в целую историческую полосу мировой войны нового типа, которая может унести в принципе не меньше жизней, чем Первая и Вторая мировые войны (в основном именно мирных граждан), и которая может привести к совершенно непредсказуемым последствиям вплоть до гибели западной цивилизации либо принять то, что диктуют мировой опыт и финансовая наука.

Основной инструмент терроризма вовсе не бациллы, динамит или ядерные боезаряды, основной его инструмент – это деньги. Причем большие деньги, которые у противоположной стороны есть. Ликвидировать их невозможно, потому что это прежде всего нефтяные деньги, и Запад сам ими снабжает противную сторону. Однако их можно перевести в форму, невозможную для использования в качестве орудия террора.

Терроризм использует деньги в наличной неименной форме прямо либо косвенно в процессах пересылки или на других этапах их использования в террористических целях. Если бы не было наличных денег, то в системе счетных денег при тотальном потенциальном контроле над всеми денежными операциями, проходящими через банки, терроризм в таком виде, как мировая террористическая война, просто невозможен. Переход на чисто счетные именные деньги с ликвидацией неименных бумажных денег и будет представлять собой перевод денег в форму, невозможную для использования в террористической деятельности. Фактически, это дает быструю и бескровную победу Запада (и России в том числе) над мировым терроризмом.

У такого перехода, кроме этого важного военного момента, есть множество и невоенных аспектов.

Один мы уже указали. Принципиальная нестабильность и даже катастрофичность банковской системы основана именно на существовании наличной компоненты. Без нее банковская система как целое превращается в абсолютно надежную систему.

Существование наличной компоненты, особенно при ее гипертрофированном использовании, как это имеет место в России, обескровливает банковскую систему, лишает ее кредитных ресурсов, делает кредитную функцию банков малоэффективной и дорогой, что приводит к перманентному кризису неплатежей, ибо именно дешевый кредит есть простейший и надежнейший способ борьбы с этим кризисом. А это, в свою очередь, замедляет экономическое развитие или даже приводит к экономической стагнации.

Наличное (бумажное) обращение обходится для общества все дороже и дороже и требует использования самых дефицитных природных ресурсов. Например, эмиссия денег требует затраты до тридцати процентов от величины самой эмитируемой суммы в случае бумажной эмиссии и практически не стоит ничего в безналичной счетной форме. Затраты на перевозку бумажных денег составляют до двух процентов перевозимой суммы (в зависимости от расстояния) и имеют пренебрежимо малую стоимость при осуществлении подобной операции в безналичном виде. Кассовое и инкассовое денежное обслуживание в сфере розничной торговли и бытового обслуживания населения, особенно в крупных предприятиях, при использовании покупателями безналичных платежных средств удешевляется в два и более раза.

Наличные деньги являются «дружественной» и даже «поощряющей» средой для подавляющей части преступности, и не только терроризма. Наркобизнес в сколько-нибудь заметных размерах просто невозможен вне этой среды. Проблема спасения страны от катастрофы массовой наркотизации молодежи лежит не в борьбе с распространителями наркотиков или создании наркоцентров, а просто в ликвидации этой «поощряющей» среды. В среде безналичных денег почти невозможна коррупция. Похищение людей с целью выкупа, заказные убийства, нелегальная торговля оружием, драгоценными металлами, антиквариатом и любые иные нелегальные торговые сделки почти на сто процентов осуществляются в наличной денежной форме. Ограбление банков на сто, ограбление магазинов на восемьдесят, а людей на шестьдесят процентов осуществляется с целью завладения наличными деньгами. Уклонение от налогов и страховых сборов также преимущественно осуществляется с использованием наличных денег, например неучтенной зарплатой в конвертах.

Наконец, наличные деньги могут стать средством биологической войны еще более эффективным, чем почтовые рассылки. Стоит заразить единственную купюру и отнести ее в магазин, как затем может оказаться зараженной значительная часть инкассированных денег в магазине, затем в банке, затем эти зараженные деньги могут пойти самым непредсказуемым образом по стране. А если это доллары или евро, то и по всему миру. Причем Россия окажется против такого вида терроризма особенно беззащитной ввиду того, что в стране практически все платежи физических лиц осуществляются наличными деньгами.

Таким образом, мы можем прийти к заключению: наличные деньги являются главным врагом современного мира и современной цивилизации. И чем быстрее человечество это осознает, преодолеет укорененный предрассудок, что истинные деньги – это бумажка, и примет соответствующие меры, тем лучше для него, а для России это верно стократно ввиду особо гипертрофированного развития бумажно-денежного обращения и почти полного отсутствия безналичных платежных технологий в денежном обслуживании физических лиц. Насколько этот предрассудок укоренен, особенно в России, можно судить по статье 29 Федерального закона «О Центральном банке РФ», в которой прямо говорится, что «единственным законным средством платежа на территории Российской Федерации являются банковские билеты и монеты Банка России». Эта статья делает незаконной не только банковскую деятельность, но даже самое существование всей банковской системы, в том числе и самого Банка России, так как главная функция банков – расчетное обслуживание – как раз и осуществляется путем платежей без использования банкнот и монет Банка России (в безналичной форме).

Можно предположить, что новое радикальное изменение мировой денежной системы также будет происходить в два этапа. На первом этапе произойдет переход на внутреннее безналичное обращение, а на втором этапе создание на базе множества национальных счетных денежных систем единой общемировой счетной денежной системы. Этим самым процесс глобализации приобретет свою законченность.

Мы не будем делать предположения о том, как пройдет второй этап, и остановимся на первом, национальном этапе перехода к чисто счетным деньгам. Эти процессы идут весьма интенсивно в некоторых странах мира. В Сингапуре наличные деньги де-факто почти исчезли из обращения и уже намечена национальная программа в течение пяти лет перейти уже и де-юре на чисто счетные деньги.

Интересно, что Европа утеряла свой великий шанс стать во главе мирового денежного развития. Почти два года она существовала без наличного евро и могла бы отказаться от его введения вообще. Но, увы, у них не хватило на это потенциала интеллекта и знаний, что наглядно показывает, что Европа постепенно теряет свои позиции лидера мирового цивилизационного развития, центр которого медленно, но неуклонно смещается в Азиатско-Тихоокеанский регион.

Процесс перехода на безналичные деньги идет в большинстве цивилизованных стран постепенно, но неуклонно. Можно ли надеяться, что и Россия включится в этот денежный мейнстрим? Увы, надежд, на наш взгляд, почти нет.

Дело в том, что в России сложилась особая политическая система с бандобюрокра-тическим правящим классом, в основе которой лежит слияние власти с криминалом. Криминализированы органы государственной и местной власти, правоохранительные органы, денежные власти, банковский и производственный менеджмент. И никто не видит интереса в ликвидация наличного обращения. Даже Банк России, который, казалось бы, по своим задачам должен был бы стремиться к ограничению наличного обращения и максимальному внедрению безналичных расчетов, за последние десять лет ни сделал в этом направлении ничего. Наоборот, именно Банк России исправно создавал эту криминальную среду, насыщая денежную систему наличными деньгами сверх всякой меры. Это же факт, что за обезналичивание криминальных денег существует конкурентная борьба между банками, а незаконное обналичивание денег в настоящее время стоит совершенно смешные деньги – порядка полпроцента, что показывает, насколько эта операция стала простой и безрисковой. Таким образом, надеяться на постепенное подавление в России наличного денежного обращения и переход к безналичным денежным технологиям не стоит.

Есть единственная сила, которая может оказаться заинтересованной в переводе страны в цивилизационное русло, – это высшая власть, фактически президент страны. И эта власть не может осуществить такой переход постепенно, а только сразу и скачком. И это возможно.

Именно существование наличной компоненты делает современную банковскую систему принципиально неустойчивой, крах всей банковской системы неизбежен, если значительная часть клиентов банка одновременно прибегнет к своему вполне законному действию – преобразованию счетных денег в наличные с изъятием их из банковской системы. Такое случалось много раз. Так было во время банковских кризисов в США в 1929 году, в российском банковском кризисе 1998 года и во многих других случаях. И не исключено повторение этого в любой стране в любое время. Такое массовое действие возникает под влиянием всеобщей паники, а в настоящее время, как показали события 11 сентября 2001 года, против этого нельзя зарекаться.

В чисто счетной банковской системе никакая паника не может привести к краху банковской системы, так как деньги невозможно изъять из банковской системы. Может обанкротиться один банк, но не все или даже существенная их часть.

Таким образом, единственное и радикальное решение проблемы устойчивости банковской системы может заключаться в исключении из нее наличных денег, переход на однокомпонентную чисто счетную банковскую систему.

И проще, и логичней всего изменить с этой целью саму денежную систему, перейдя на чисто счетные деньги, выбросив наличную компоненту из сферы денег. Между прочим, в истории такие исключение из состава денег некоторой компоненты уже имели место. Наиболее известный прецедент такого рода произошел в начале XX века путем исключения из состава денег золотой денежной компоненты и перехода на чисто бумажные деньги, которые к настоящему времени развились в бумажно-электронные (налично-счетные).

Этот переход произошел в два этапа. На первом этапе произошел переход на чисто бумажные деньги во внутреннем денежном обращении, на втором – в межгосударственном денежном обращении. Причем характерно, что оба перехода произошли во время крупнейших цивилизационных катаклизмов XX века. Первый – во время Первой мировой войны путем ликвидации обмена бумажных денег на золотые, второй – во время Второй мировой войны путем перехода на чисто бумажную (долларовую) денежную систему в межгосударственном денежном обороте (Бреттон-Вудская валютная система).

Сейчас ситуация во многом похожая. Мир после 11 сентября перешел в состояние мировой войны, но это война нового типа – всемирная война терроризма с западной цивилизацией. Это официально объявлено Президентом США и подтверждено Президентом России, который в этой войне встал на сторону Запада. И уже начались и идут первые сражения этой войны – теракт на WTC, рассылка писем с сибирской язвой в США, война в Афганистане. Но даже победа в Афганистане и поимка бен Ладена вряд ли остановят эту войну, ведь терроризм опирается на сочувствие и скрытую поддержку мусульманского мира, а если быть более точным, всего бедного Юга. Важно, что в этой войне у нее есть много сочувствующих и даже прямых участников и в самих странах Запада, как показала история с рассылкой писем с сибирской язвой. И США, объявив войну терроризму, фактически сами легитимизировали эту мировую войну, и теперь противоположная сторона также осознала свои цели. И в этой войне могут быть нанесены ответные удары самого непредсказуемого свойства и в самом непредсказуемом месте, в том числе и ядерные, и по России. И выиграть эту войну военными и полицейскими средствами при всей военной и технологической мощи США и всего Запада невозможно.

Таким образом, либо мир войдет в целую историческую полосу мировой войны нового типа, которая может унести в принципе не меньше жизней, чем Первая и Вторая мировые войны (в основном именно мирных граждан), и которая может привести к совершенно непредсказуемым последствиям вплоть до гибели западной цивилизации либо принять то, что диктуют мировой опыт и финансовая наука.

Основной инструмент терроризма вовсе не бациллы, динамит или ядерные боезаряды, основной его инструмент – это деньги. Причем большие деньги, которые у противоположной стороны есть. Ликвидировать их невозможно, потому что это прежде всего нефтяные деньги, и Запад сам ими снабжает противную сторону. Однако их можно перевести в форму, невозможную для использования в качестве орудия террора.

Терроризм использует деньги в наличной неименной форме прямо либо косвенно в процессах пересылки или на других этапах их использования в террористических целях. Если бы не было наличных денег, то в системе счетных денег при тотальном потенциальном контроле над всеми денежными операциями, проходящими через банки, терроризм в таком виде, как мировая террористическая война, просто невозможен. Переход на чисто счетные именные деньги с ликвидацией неименных бумажных денег и будет представлять собой перевод денег в форму, невозможную для использования в террористической деятельности. Фактически, это дает быструю и бескровную победу Запада (и России в том числе) над мировым терроризмом.

У такого перехода, кроме этого важного военного момента, есть множество и невоенных аспектов.

Один мы уже указали. Принципиальная нестабильность и даже катастрофичность банковской системы основана именно на существовании наличной компоненты. Без нее банковская система как целое превращается в абсолютно надежную систему.

Существование наличной компоненты, особенно при ее гипертрофированном использовании, как это имеет место в России, обескровливает банковскую систему, лишает ее кредитных ресурсов, делает кредитную функцию банков малоэффективной и дорогой, что приводит к перманентному кризису неплатежей, ибо именно дешевый кредит есть простейший и надежнейший способ борьбы с этим кризисом. А это, в свою очередь, замедляет экономическое развитие или даже приводит к экономической стагнации.

Наличное (бумажное) обращение обходится для общества все дороже и дороже и требует использования самых дефицитных природных ресурсов. Например, эмиссия денег требует затраты до тридцати процентов от величины самой эмитируемой суммы в случае бумажной эмиссии и практически не стоит ничего в безналичной счетной форме. Затраты на перевозку бумажных денег составляют до двух процентов перевозимой суммы (в зависимости от расстояния) и имеют пренебрежимо малую стоимость при осуществлении подобной операции в безналичном виде. Кассовое и инкассовое денежное обслуживание в сфере розничной торговли и бытового обслуживания населения, особенно в крупных предприятиях, при использовании покупателями безналичных платежных средств удешевляется в два и более раза.

Наличные деньги являются «дружественной» и даже «поощряющей» средой для подавляющей части преступности, и не только терроризма. Наркобизнес в сколько-нибудь заметных размерах просто невозможен вне этой среды. Проблема спасения страны от катастрофы массовой наркотизации молодежи лежит не в борьбе с распространителями наркотиков или создании наркоцентров, а просто в ликвидации этой «поощряющей» среды. В среде безналичных денег почти невозможна коррупция. Похищение людей с целью выкупа, заказные убийства, нелегальная торговля оружием, драгоценными металлами, антиквариатом и любые иные нелегальные торговые сделки почти на сто процентов осуществляются в наличной денежной форме. Ограбление банков на сто, ограбление магазинов на восемьдесят, а людей на шестьдесят процентов осуществляется с целью завладения наличными деньгами. Уклонение от налогов и страховых сборов также преимущественно осуществляется с использованием наличных денег, например неучтенной зарплатой в конвертах.

Наконец, наличные деньги могут стать средством биологической войны еще более эффективным, чем почтовые рассылки. Стоит заразить единственную купюру и отнести ее в магазин, как затем может оказаться зараженной значительная часть инкассированных денег в магазине, затем в банке, затем эти зараженные деньги могут пойти самым непредсказуемым образом по стране. А если это доллары или евро, то и по всему миру. Причем Россия окажется против такого вида терроризма особенно беззащитной ввиду того, что в стране практически все платежи физических лиц осуществляются наличными деньгами.

Таким образом, мы можем прийти к заключению: наличные деньги являются главным врагом современного мира и современной цивилизации. И чем быстрее человечество это осознает, преодолеет укорененный предрассудок, что истинные деньги – это бумажка, и примет соответствующие меры, тем лучше для него, а для России это верно стократно ввиду особо гипертрофированного развития бумажно-денежного обращения и почти полного отсутствия безналичных платежных технологий в денежном обслуживании физических лиц. Насколько этот предрассудок укоренен, особенно в России, можно судить по статье 29 Федерального закона «О Центральном банке РФ», в которой прямо говорится, что «единственным законным средством платежа на территории Российской Федерации являются банковские билеты и монеты Банка России». Эта статья делает незаконной не только банковскую деятельность, но даже самое существование всей банковской системы, в том числе и самого Банка России, так как главная функция банков – расчетное обслуживание – как раз и осуществляется путем платежей без использования банкнот и монет Банка России (в безналичной форме).

Можно предположить, что новое радикальное изменение мировой денежной системы также будет происходить в два этапа. На первом этапе произойдет переход на внутреннее безналичное обращение, а на втором этапе создание на базе множества национальных счетных денежных систем единой общемировой счетной денежной системы. Этим самым процесс глобализации приобретет свою законченность.

Мы не будем делать предположения о том, как пройдет второй этап, и остановимся на первом, национальном этапе перехода к чисто счетным деньгам. Эти процессы идут весьма интенсивно в некоторых странах мира. В Сингапуре наличные деньги де-факто почти исчезли из обращения и уже намечена национальная программа в течение пяти лет перейти уже и де-юре на чисто счетные деньги.

Интересно, что Европа утеряла свой великий шанс стать во главе мирового денежного развития. Почти два года она существовала без наличного евро и могла бы отказаться от его введения вообще. Но, увы, у них не хватило на это потенциала интеллекта и знаний, что наглядно показывает, что Европа постепенно теряет свои позиции лидера мирового цивилизационного развития, центр которого медленно, но неуклонно смещается в Азиатско-Тихоокеанский регион.

Процесс перехода на безналичные деньги идет в большинстве цивилизованных стран постепенно, но неуклонно. Можно ли надеяться, что и Россия включится в этот денежный мейнстрим? Увы, надежд, на наш взгляд, почти нет.

Дело в том, что в России сложилась особая политическая система с бандобюрокра-тическим правящим классом, в основе которой лежит слияние власти с криминалом. Криминализированы органы государственной и местной власти, правоохранительные органы, денежные власти, банковский и производственный менеджмент. И никто не видит интереса в ликвидация наличного обращения. Даже Банк России, который, казалось бы, по своим задачам должен был бы стремиться к ограничению наличного обращения и максимальному внедрению безналичных расчетов, за последние десять лет ни сделал в этом направлении ничего. Наоборот, именно Банк России исправно создавал эту криминальную среду, насыщая денежную систему наличными деньгами сверх всякой меры. Это же факт, что за обезналичивание криминальных денег существует конкурентная борьба между банками, а незаконное обналичивание денег в настоящее время стоит совершенно смешные деньги – порядка полпроцента, что показывает, насколько эта операция стала простой и безрисковой. Таким образом, надеяться на постепенное подавление в России наличного денежного обращения и переход к безналичным денежным технологиям не стоит.

Есть единственная сила, которая может оказаться заинтересованной в переводе страны в цивилизационное русло, – это высшая власть, фактически президент страны. И эта власть не может осуществить такой переход постепенно, а только сразу и скачком. И это возможно.