Страница:

Мировое валютное средство

Итак, целью данного анализа является создание такой финансовой системы, в которой бы именно долларизация использовалась на благо России, для целей быстрого ее подъема и возрождения. Но задача эта не проста, она требует очень серьезных политико-финансовых и финансово-экономических анализов, новых парадигмальных подходов, наконец, требуется интеллектуальное мужество, чтобы противостоять интеллектуальной интервенции Запада, который объективно заинтересован в сокрытии и извращении важнейших фактов и механизмов в сфере международных денег и финансов.

И прежде всего начнем с самого понятия «долларизация». Фактически под этим понимается вторжение и использование в рамках национальной экономики денег третьих стран. Причем речь вовсе не обязательно должна идти о долларах. Если мы хотим использовать валюты третьих стран в собственной экономике, то недопустимо привязываться к какой-либо конкретной национальной валюте, будь то доллар, марка, франк или иена. Особенно опасен доллар ввиду своей нестабильности. Но в промежутках времени достаточной длительности нет никакой гарантии, что какая бы то ни было национальная валюта будет сохранять стабильность.

Казалось бы, из этого следовало бы допустить хождение самых различных валют высокоразвитых стран. Но такое решение тоже чрезвычайно уязвимо. Что значит, если в стране будет официально допущено хождение десятков валют, которые при этом постоянно меняют свои курсы? Это ведет к экономической и финансовой анархии.

Современная финансовая практика уже давно дала пути выхода из этой ситуации. Речь идет о так называемых коллективных валютах. К таким валютам относятся «специальные средства заимствования» – официальная валюта МВФ, ЭКЮ – валюта Европейского валютного союза, наконец, именно к этому типу валют принадлежал и наш отечественный инвалютный рубль, почивший в бозе стараниями «великого финансиста» В. Павлова.

Коллективная валюта основывается на некотором валютном регламенте. Валютный регламент включает в себя:

валютный перечень (валютную корзину) тех валют, на которых основывается данная коллективная валюта. Например, в валютный перечень СПЗ входит 5 мировых валют, в валютный перечень ЭКЮ входят 12 европейских валют и т. д.;

весовой вектор, компоненты которого определяют «вес» каждой из валют валютного перечня. Сумма компонент весового вектора равна единице;

курсы обмена валют из валютного перечня друг друга. Эти курсы обычно изображают в виде валютных курсов по отношению к одной «избранной» валюте, например доллару.

Для создания мирового валютного средства (МВС) в качестве валютного перечня желательно использовать все национально-мировые валюты, используемые в мировой торговле. Такие валюты иногда называют «свободно конвертируемые валюты».

Весовой вектор также желательно не фиксировать некоторым волевым образом, как это сделано относительно векторов ЭКЮ или СПЗ, а устанавливать его по реальному использованию тех или иных валют, но ни в коем случае не по экономическому могуществу или производству (Китай, к примеру, – большая экономически страна, но ее валюта может вообще не входить в валютный перечень).

Наконец, курсы обмена валют берутся на основании данных мирового валютного рынка. Более тонкий анализ показывает, что эта проблема тоже имеет свои подводные камни и не столь тривиальна, как это кажется на первый взгляд. Но это уже касается сугубо профессиональных деталей, на которых мы не будем останавливаться.

Как же конкретно описать характеристики мирового валютного средства на основании валютного регламента.

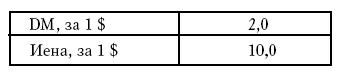

Покажем это на простейшем примере. Для простоты примем валютный перечень, состоящий всего из трех валют: доллара, марки и иены.

Весовой вектор примем в виде (0,5, 0,3, 0,2). Это означает, что в нашу коллективную корзину доллар входит с весом 0,5, марка с весом 0,3, а иена с весом 0,2.

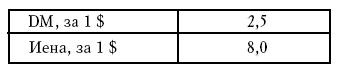

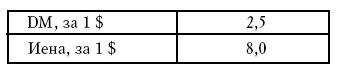

Наконец, пусть курсовая таблица по этим валютам имеет следующий условный вид:

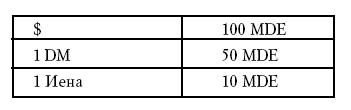

А теперь примем начальное значение для единицы мирового валютного средства – мировой денежной единицы, МДЕ (International Curriency Unit – ICU):

1 $ = 100 МДЕ. Тогда получаем естественную курсовую таблицу валют в единицах МДЕ:

Все это несложно. Гораздо сложнее определить, как будут меняться курсы валют в МДЕ при изменении курсов обмена между самими исходными валютами. Пусть, например, через некоторое время доллар подорожал по отношению к дойчмарке и подешевел по отношению к иене, и курсовая таблица приняла вид:

Требуется определить новый курс МДЕ.

Существуют различные алгоритмы решения этой задачи – алгоритм МВФ, алгоритм бывшего Госбанка СССР (при расчете курса инвалютного рубля), алгоритм ЕВС.

Мы продемонстрируем наиболее простой алгоритм, основанный на аппарате курсовых матриц обмена и другом представлении валютного регламента.

Для нового представления валютного регламента нашей коллективной валюты выберем некоторую условную, но фиксированную сумму в МДЕ, например 1000 МДЕ. Тогда, согласно весовому вектору, из этой тысячи половина, то есть 500 МДЕ, представляет долларовую, 30 процентов, то есть 300 МДЕ, – дойчмарковую и 200 МДЕ – ие-новую компоненты. Используя исходную курсовую таблицу, мы можем записать:

500 МДЕ = 500:100 = 5 $;

300 МДЕ = 300: 50 = 6 DМ;

200 МДЕ = 200: 10 = 20 иен.

Или окончательно получаем валютный регламент в альтернативном представлении:

1000 МДЕ = 5 $ + 6 DM + 20 иен

Таково «наполнение» нашей мировой валютной единицы, которое не меняется при любых плавающих изменениях курсов парциальных валют.

Представим теперь и новую курсовую таблицу в виде курсовой матрицы обмена (КМО). В КМО по столбцам и строкам отложены парциальные валюты, а в клеточках записаны пропорции обмена единицы горизонтальной валюты на вертикальную.

Из этой таблицы видны пропорции обмена валют (по данным мирового валютного рынка). Например, за одну дойчмарку дают 3,2 иены и т. д.

А теперь легко, используя альтернативное представление регламента и курсовую матрицу обмена, подсчитать и новый курс парциальных валют в МДЕ.

Для этого определим стоимость нашей корзины в долларах, марках и иенах.

1000 МДЕ = 5 $ + 6 DM + 20 иен = = 5Ч 1 $ +6Ч 0,4 $ + 20Ч 0,125 $ = 5 + 2,4 + 2,5 = 9,9 $.

1000 МДЕ = 5 $ + 6 DM + 20 иен = = 5Ч 2,5 DM + 6Ч 1 DM + 20Ч 0,3125 DM = 12,5 + 6 + 6,25 = 24,75 DM.

1000 МДЕ = 5 $ + 6 DM + 20 иен = = 5Ч 8 иен +6Ч 3,2 иены + 20Ч 1 иену = 40 + 19,2 + 20 = 79,2 иен.

Итак, получаем курс МДЕ:

1000 МДЕ = 9,9 $;

1000 МДЕ = 24,75 DM;

1000 МДЕ = 79,2 иены.

Или обратный курс – курс парциальных валют:

1 $ = 1000/9,9 = 101,01 МДЕ;

1 DM = 1000/24,75 = 40,404 МДЕ;

1 иена = 1000/79,2 = 12,626 МДЕ.

Итак, мы получили полное решение проблемы пересчета курсов коллективных валют при плавающих изменениях курсов парциальных валют.

Почему мы так подробно остановились на таком сугубо техническом вопросе? Дело в том, что до сих пор даже среди специалистов в сфере финансов имеется непонимание коллективных валют. Коллективные валюты – это не рыночные валюты. Их курс устанавливается не на валютных рынках, а расчетным путем. Кроме того, сами способы расчета коллективных валют являются сокровенным, почти жреческим знанием буквально считанного числа валютных специалистов во всем мире, которые это свое знание чрезвычайно ревниво оберегают от всех непосвященных. Мы полагаем, что здесь впервые это знание открыто для непосвященных, для широких кругов финансовой и экономической общественности. Пользуясь этим знанием, каждый может сам свободно считать курсы ЭКЮ или СПЗ. А для целей использования мирового валютного средства в качестве коллективной мировой валюты такое знание и понимание особенно важны. Здесь не должно быть никаких мистических покровов, только в этом случае гарантируется надежное функционирование МВС и МДЕ в практической финансово-экономической деятельности.

И прежде всего начнем с самого понятия «долларизация». Фактически под этим понимается вторжение и использование в рамках национальной экономики денег третьих стран. Причем речь вовсе не обязательно должна идти о долларах. Если мы хотим использовать валюты третьих стран в собственной экономике, то недопустимо привязываться к какой-либо конкретной национальной валюте, будь то доллар, марка, франк или иена. Особенно опасен доллар ввиду своей нестабильности. Но в промежутках времени достаточной длительности нет никакой гарантии, что какая бы то ни было национальная валюта будет сохранять стабильность.

Казалось бы, из этого следовало бы допустить хождение самых различных валют высокоразвитых стран. Но такое решение тоже чрезвычайно уязвимо. Что значит, если в стране будет официально допущено хождение десятков валют, которые при этом постоянно меняют свои курсы? Это ведет к экономической и финансовой анархии.

Современная финансовая практика уже давно дала пути выхода из этой ситуации. Речь идет о так называемых коллективных валютах. К таким валютам относятся «специальные средства заимствования» – официальная валюта МВФ, ЭКЮ – валюта Европейского валютного союза, наконец, именно к этому типу валют принадлежал и наш отечественный инвалютный рубль, почивший в бозе стараниями «великого финансиста» В. Павлова.

Коллективная валюта основывается на некотором валютном регламенте. Валютный регламент включает в себя:

валютный перечень (валютную корзину) тех валют, на которых основывается данная коллективная валюта. Например, в валютный перечень СПЗ входит 5 мировых валют, в валютный перечень ЭКЮ входят 12 европейских валют и т. д.;

весовой вектор, компоненты которого определяют «вес» каждой из валют валютного перечня. Сумма компонент весового вектора равна единице;

курсы обмена валют из валютного перечня друг друга. Эти курсы обычно изображают в виде валютных курсов по отношению к одной «избранной» валюте, например доллару.

Для создания мирового валютного средства (МВС) в качестве валютного перечня желательно использовать все национально-мировые валюты, используемые в мировой торговле. Такие валюты иногда называют «свободно конвертируемые валюты».

Весовой вектор также желательно не фиксировать некоторым волевым образом, как это сделано относительно векторов ЭКЮ или СПЗ, а устанавливать его по реальному использованию тех или иных валют, но ни в коем случае не по экономическому могуществу или производству (Китай, к примеру, – большая экономически страна, но ее валюта может вообще не входить в валютный перечень).

Наконец, курсы обмена валют берутся на основании данных мирового валютного рынка. Более тонкий анализ показывает, что эта проблема тоже имеет свои подводные камни и не столь тривиальна, как это кажется на первый взгляд. Но это уже касается сугубо профессиональных деталей, на которых мы не будем останавливаться.

Как же конкретно описать характеристики мирового валютного средства на основании валютного регламента.

Покажем это на простейшем примере. Для простоты примем валютный перечень, состоящий всего из трех валют: доллара, марки и иены.

Весовой вектор примем в виде (0,5, 0,3, 0,2). Это означает, что в нашу коллективную корзину доллар входит с весом 0,5, марка с весом 0,3, а иена с весом 0,2.

Наконец, пусть курсовая таблица по этим валютам имеет следующий условный вид:

А теперь примем начальное значение для единицы мирового валютного средства – мировой денежной единицы, МДЕ (International Curriency Unit – ICU):

1 $ = 100 МДЕ. Тогда получаем естественную курсовую таблицу валют в единицах МДЕ:

Все это несложно. Гораздо сложнее определить, как будут меняться курсы валют в МДЕ при изменении курсов обмена между самими исходными валютами. Пусть, например, через некоторое время доллар подорожал по отношению к дойчмарке и подешевел по отношению к иене, и курсовая таблица приняла вид:

Требуется определить новый курс МДЕ.

Существуют различные алгоритмы решения этой задачи – алгоритм МВФ, алгоритм бывшего Госбанка СССР (при расчете курса инвалютного рубля), алгоритм ЕВС.

Мы продемонстрируем наиболее простой алгоритм, основанный на аппарате курсовых матриц обмена и другом представлении валютного регламента.

Для нового представления валютного регламента нашей коллективной валюты выберем некоторую условную, но фиксированную сумму в МДЕ, например 1000 МДЕ. Тогда, согласно весовому вектору, из этой тысячи половина, то есть 500 МДЕ, представляет долларовую, 30 процентов, то есть 300 МДЕ, – дойчмарковую и 200 МДЕ – ие-новую компоненты. Используя исходную курсовую таблицу, мы можем записать:

500 МДЕ = 500:100 = 5 $;

300 МДЕ = 300: 50 = 6 DМ;

200 МДЕ = 200: 10 = 20 иен.

Или окончательно получаем валютный регламент в альтернативном представлении:

1000 МДЕ = 5 $ + 6 DM + 20 иен

Таково «наполнение» нашей мировой валютной единицы, которое не меняется при любых плавающих изменениях курсов парциальных валют.

Представим теперь и новую курсовую таблицу в виде курсовой матрицы обмена (КМО). В КМО по столбцам и строкам отложены парциальные валюты, а в клеточках записаны пропорции обмена единицы горизонтальной валюты на вертикальную.

Из этой таблицы видны пропорции обмена валют (по данным мирового валютного рынка). Например, за одну дойчмарку дают 3,2 иены и т. д.

А теперь легко, используя альтернативное представление регламента и курсовую матрицу обмена, подсчитать и новый курс парциальных валют в МДЕ.

Для этого определим стоимость нашей корзины в долларах, марках и иенах.

1000 МДЕ = 5 $ + 6 DM + 20 иен = = 5Ч 1 $ +6Ч 0,4 $ + 20Ч 0,125 $ = 5 + 2,4 + 2,5 = 9,9 $.

1000 МДЕ = 5 $ + 6 DM + 20 иен = = 5Ч 2,5 DM + 6Ч 1 DM + 20Ч 0,3125 DM = 12,5 + 6 + 6,25 = 24,75 DM.

1000 МДЕ = 5 $ + 6 DM + 20 иен = = 5Ч 8 иен +6Ч 3,2 иены + 20Ч 1 иену = 40 + 19,2 + 20 = 79,2 иен.

Итак, получаем курс МДЕ:

1000 МДЕ = 9,9 $;

1000 МДЕ = 24,75 DM;

1000 МДЕ = 79,2 иены.

Или обратный курс – курс парциальных валют:

1 $ = 1000/9,9 = 101,01 МДЕ;

1 DM = 1000/24,75 = 40,404 МДЕ;

1 иена = 1000/79,2 = 12,626 МДЕ.

Итак, мы получили полное решение проблемы пересчета курсов коллективных валют при плавающих изменениях курсов парциальных валют.

Почему мы так подробно остановились на таком сугубо техническом вопросе? Дело в том, что до сих пор даже среди специалистов в сфере финансов имеется непонимание коллективных валют. Коллективные валюты – это не рыночные валюты. Их курс устанавливается не на валютных рынках, а расчетным путем. Кроме того, сами способы расчета коллективных валют являются сокровенным, почти жреческим знанием буквально считанного числа валютных специалистов во всем мире, которые это свое знание чрезвычайно ревниво оберегают от всех непосвященных. Мы полагаем, что здесь впервые это знание открыто для непосвященных, для широких кругов финансовой и экономической общественности. Пользуясь этим знанием, каждый может сам свободно считать курсы ЭКЮ или СПЗ. А для целей использования мирового валютного средства в качестве коллективной мировой валюты такое знание и понимание особенно важны. Здесь не должно быть никаких мистических покровов, только в этом случае гарантируется надежное функционирование МВС и МДЕ в практической финансово-экономической деятельности.

Денежная система на основе мирового валютного средства

Итак, для внутреннего использования предлагается не доллар, а мировое валютное средство, которое должно быть легитимировано для свободного использования внутри страны.

Но МВС не может иметь бумажного, купюрного выражения. Действительно, МВС всего лишь некоторый заместитель доллара и других «чужих» валют. И печатать соответствующие дензнаки будет государственным фальшивомонетничеством, которое заведомо вызовет острую реакцию всех заинтересованных государств. Таким образом, мировое валютное средство может быть только сугубо счетным денежным средством, то есть храниться на банковских счетах и перемещаться только по счетам, никогда не появляясь в наглядном купюрном образе. Впрочем, это общая судьба всех коллективных валют, ни СПЗ, ни ЭКЮ, ни инвалютный рубль никто никогда не видел въяве, они всегда были и будут счетными деньгами.

Но отсюда следует еще одно условие, как бы ни критиковали его поборники «криминальной демократии». Использование МВС с неизбежностью требует полнейшего, строжайшего, тотального, не знающего никаких исключений запрета на ввоз в страну наличных денег третьих стран. Действительно, МВС заместитель этих денег – доллара и иены, марки и фунта. Но заместитель может эффективно использоваться только в том случае, если наложен жесточайший запрет на использование самих первообразов.

Таким образом, первым актом программы использования внутри страны валютных средств является строжайший запрет на ввоз, хранение и использование самих этих валют в наличной форме внутри страны. Сами истинные валютные средства должны храниться в некотором банковском учреждении. Впрочем, ведь здесь нет ничего нового. В системе инвалютного рубля валюты также не ходили внутри страны, а лежали на счетах Внешэкономбанка СССР.

Правда, теперь доверие к любому государственному банку настолько подорвано, особенно после банкротства ВЭБ и замораживания всех валютных счетов, что это уже требует какой-то другой, более надежной банковской структуры для хранения самих истинных валют. Но об этом мы поговорим несколько позже.

Использование валютных средств внутри страны требует законодательного установления права любых юридических и физических лиц иметь и свободно распоряжаться своими валютными средствами в виде мировых валютных средств. Другими словами, должен быть принят закон, который бы установил право на владение и распоряжение мировыми валютными средствами в качестве неотъемлемого права личности и хозяйственного субъекта.

Эти средства должны размещаться в банке. Любой гражданин или юридическое лицо должны иметь право свободно открывать свои валютные счета в банках. Таким образом, мы приходим к необходимости создания специальной валютной банковской системы.

В принципе желательно, чтобы это была отдельная банковская система, не связанная с рублевой банковской системой. К сожалению, такое решение потребует слишком много средств на создание параллельной банковской системы. Более того, вторая, параллельная, валютная денежная система с неизбежностью будет постепенно вытеснять рублевую денежную систему. Во вполне просматриваемые исторические сроки рубль вообще будет поглощен мировым валютным средством, в результате чего в стране вновь восстановится однофинансовая система. Но при этом будут сокращаться и банковские функции в рублевой системе, будут отмирать и сами рублевые банки. Ясно, что это очень нежелательно, ведь банк – это и люди, и техника, и знания, желательно, чтобы отмирание денежной системы приводило не к исчезновению банковской системы, а лишь к ее переориентации на работу в альтернативной денежной системе.

Вот почему предлагается, чтобы банковская система на основе мирового валютного средства была с чисто банковской точки зрения (по системе учета средств, их движения и т. п.) отдельной банковской системой, но «физически» она должна быть совмещена с рублевой банковской системой. Другими словами, необходимо дать право или даже обязанность каждому банку открывать у себя валютное отделение, и это отделение должно рассматриваться с чисто банковской точки зрения как некоторый независимый банк, лишь физически находящийся «под одной крышей» с рублевым банком, объединенный с ним лишь организационно.

Этим самым проблема создания параллельной валютной банковской системы решается значительно проще и не будет требовать больших затрат.

При этом функциональная структура совмещенных рублевых и валютных банков должна быть полностью однотипной. Рублевый сбербанк сочленяется с валютным сбербанком, валютный коммерческий банк может быть только при рублевом коммерческом банке и т. д. Таким образом, вся валютная банковская структура становится как бы зеркальной копией рублевой банковской структуры, за исключением структуры высших банковских органов.

Аналогично тому, как мы имеем рублевую однокомпонентную многоуровневую полифункциональную банковскую систему, так мы автоматически получаем и ее валютный двойник – валютную однокомпонентную многоуровневую полифункциональную банковскую систему, причем обе системы организационно объединены в рамках одних и тех же физических компонент.

А реально мы получаем вновь двухкомпонентную банковскую систему. Пытаясь создать однокомпонентную банковскую систему, мы вывели из денежной сферы наличность. Однако включением валютных денежных средств мы вновь возвращаемся к двухкомпонентной денежной системе – рублевой и валютной. Однако теперь уже обе компоненты являются счетными, а проблема создания истинно однокомпонентной банковской системы переносится на будущее, когда рубль будет полностью вытеснен из оборота, и все деньги в стране станут мировыми валютными средствами, то есть истинными мировыми деньгами.

Так как сама валютная банковская система становится двойником рублевой банковской системы, то все, что было написано ранее по структуре рублевой, полностью переносится на валютную банковскую систему.

Тем не менее некоторые основные моменты мы опишем заново.

Но МВС не может иметь бумажного, купюрного выражения. Действительно, МВС всего лишь некоторый заместитель доллара и других «чужих» валют. И печатать соответствующие дензнаки будет государственным фальшивомонетничеством, которое заведомо вызовет острую реакцию всех заинтересованных государств. Таким образом, мировое валютное средство может быть только сугубо счетным денежным средством, то есть храниться на банковских счетах и перемещаться только по счетам, никогда не появляясь в наглядном купюрном образе. Впрочем, это общая судьба всех коллективных валют, ни СПЗ, ни ЭКЮ, ни инвалютный рубль никто никогда не видел въяве, они всегда были и будут счетными деньгами.

Но отсюда следует еще одно условие, как бы ни критиковали его поборники «криминальной демократии». Использование МВС с неизбежностью требует полнейшего, строжайшего, тотального, не знающего никаких исключений запрета на ввоз в страну наличных денег третьих стран. Действительно, МВС заместитель этих денег – доллара и иены, марки и фунта. Но заместитель может эффективно использоваться только в том случае, если наложен жесточайший запрет на использование самих первообразов.

Таким образом, первым актом программы использования внутри страны валютных средств является строжайший запрет на ввоз, хранение и использование самих этих валют в наличной форме внутри страны. Сами истинные валютные средства должны храниться в некотором банковском учреждении. Впрочем, ведь здесь нет ничего нового. В системе инвалютного рубля валюты также не ходили внутри страны, а лежали на счетах Внешэкономбанка СССР.

Правда, теперь доверие к любому государственному банку настолько подорвано, особенно после банкротства ВЭБ и замораживания всех валютных счетов, что это уже требует какой-то другой, более надежной банковской структуры для хранения самих истинных валют. Но об этом мы поговорим несколько позже.

Использование валютных средств внутри страны требует законодательного установления права любых юридических и физических лиц иметь и свободно распоряжаться своими валютными средствами в виде мировых валютных средств. Другими словами, должен быть принят закон, который бы установил право на владение и распоряжение мировыми валютными средствами в качестве неотъемлемого права личности и хозяйственного субъекта.

Эти средства должны размещаться в банке. Любой гражданин или юридическое лицо должны иметь право свободно открывать свои валютные счета в банках. Таким образом, мы приходим к необходимости создания специальной валютной банковской системы.

В принципе желательно, чтобы это была отдельная банковская система, не связанная с рублевой банковской системой. К сожалению, такое решение потребует слишком много средств на создание параллельной банковской системы. Более того, вторая, параллельная, валютная денежная система с неизбежностью будет постепенно вытеснять рублевую денежную систему. Во вполне просматриваемые исторические сроки рубль вообще будет поглощен мировым валютным средством, в результате чего в стране вновь восстановится однофинансовая система. Но при этом будут сокращаться и банковские функции в рублевой системе, будут отмирать и сами рублевые банки. Ясно, что это очень нежелательно, ведь банк – это и люди, и техника, и знания, желательно, чтобы отмирание денежной системы приводило не к исчезновению банковской системы, а лишь к ее переориентации на работу в альтернативной денежной системе.

Вот почему предлагается, чтобы банковская система на основе мирового валютного средства была с чисто банковской точки зрения (по системе учета средств, их движения и т. п.) отдельной банковской системой, но «физически» она должна быть совмещена с рублевой банковской системой. Другими словами, необходимо дать право или даже обязанность каждому банку открывать у себя валютное отделение, и это отделение должно рассматриваться с чисто банковской точки зрения как некоторый независимый банк, лишь физически находящийся «под одной крышей» с рублевым банком, объединенный с ним лишь организационно.

Этим самым проблема создания параллельной валютной банковской системы решается значительно проще и не будет требовать больших затрат.

При этом функциональная структура совмещенных рублевых и валютных банков должна быть полностью однотипной. Рублевый сбербанк сочленяется с валютным сбербанком, валютный коммерческий банк может быть только при рублевом коммерческом банке и т. д. Таким образом, вся валютная банковская структура становится как бы зеркальной копией рублевой банковской структуры, за исключением структуры высших банковских органов.

Аналогично тому, как мы имеем рублевую однокомпонентную многоуровневую полифункциональную банковскую систему, так мы автоматически получаем и ее валютный двойник – валютную однокомпонентную многоуровневую полифункциональную банковскую систему, причем обе системы организационно объединены в рамках одних и тех же физических компонент.

А реально мы получаем вновь двухкомпонентную банковскую систему. Пытаясь создать однокомпонентную банковскую систему, мы вывели из денежной сферы наличность. Однако включением валютных денежных средств мы вновь возвращаемся к двухкомпонентной денежной системе – рублевой и валютной. Однако теперь уже обе компоненты являются счетными, а проблема создания истинно однокомпонентной банковской системы переносится на будущее, когда рубль будет полностью вытеснен из оборота, и все деньги в стране станут мировыми валютными средствами, то есть истинными мировыми деньгами.

Так как сама валютная банковская система становится двойником рублевой банковской системы, то все, что было написано ранее по структуре рублевой, полностью переносится на валютную банковскую систему.

Тем не менее некоторые основные моменты мы опишем заново.

Мировой обменно-депозитный банк

В рублевой банковской системе банк высшего уровня есть Банк России, а в случае создания Союза финансового общения – Центральный банк СФО. В любом случае этот банк является расчетно-эмиссионным.

Коренное отличие рублевой денежной системы от валютной состоит в том, что валютная система является вообще неэмиссионной. В ней нет эмиссионного банка. Точнее, в ней много эмиссионных банков, но они «не наши», это иностранные центральные банки. Поэтому банк высшего уровня в валютной системе является обменно-депозитнымбанком, и его логично называть Мировым обменно-депозитным банком(МОДБ).

Спрашивается, почему он мировой, если создан Россией или Россией в содружестве с другими странами? Мировой он потому, что работает с мировой валютой, являющейся сплавом всех национально-международных валют (СКВ).

Каковы функции МОДБ? Функции МОДБ во многом аналогичны функциям бывшего Внешэкономбанка СССР. Этот банк хранит на своих корреспондентских счетах в иностранных банках все истинные валютные средства (в долларах, марках, иенах и пр.), вместо которых он генерирует мировую коллективную валюту (мировое валютное средство), в которых и ведет счета своих клиентов. Другими словами, он обменивает реальные валюты на валютные сертификаты в коллективной валюте МОДБ, которая и является мировым валютным средством. Причем эти сертификаты приобретают силу платежного средства только во внутренней валютной банковской системе. Одновременно эти же сертификаты вне страны являются безусловным правом на реальную валюту. Так как в этих сертификатах нет никакой отметки о начальной валюте (валюте платежа), то это есть безусловное право на любую иностранную валюту, включенную в валютный перечень МОДБ. Этот валютный перечень МОДБ включает всеширокоиспользуемые в мировой торговле валюты (так называемые СКВ), а также и иные валюты, возможно, не имеющие в настоящее время общепризнанного СКВ-статуса, если с эмитентами этих валют у МОДБ имеются специальные соглашения.

Право на иностранную валюту, повторим, можно реализовать только и только за пределами России, а если будет создан специальный валютный союз, то и за пределами этого союза. Внутри России или соответствующего валютного союза это ужеденьги, причем деньги наивысшегоранга. Напомним, что сами иностранные валюты вообще недопустимо ввозить в страну.

Депозитный характер МОДБ вовсе не означает, что он хранит валюты – марки, доллары, франки и пр. в собственных кладовых. У МОДБ вообще не должно быть никаких кладовых. МОДБ является всего лишь держателем корреспондентских ностро-счетов в иностранных банках, в которых и хранятся принадлежащие ему валютные средства. Причем валютой хранения является резидентная валюта корреспондентского банка. Таким образом, все доллары МОДБ держит в американских банках, марки – в немецких банках и т. д. С этой целью МОДБ заключает корреспондентские соглашения с соответствующими национальными банками. Одновременно с этими же банками заключаются и соглашения о свободной и безусловной выдаче резидентной валюты по сертификатам МОДБ. Но так как эти сертификаты в мировых валютных единицах – валюте МОДБ, то одновременно МОДБ заключает и соглашение о порядке пересчета МВС в резидентные валюты и обратно. Другими словами, МОДБ «ведет» МВС (ICU) и с установленной периодичностью (например, ежедневно, каждые два часа или с другой периодичностью) сообщает своим иностранным корреспондентам курс их резидентной валюты по отношению к МВС.

На корреспондентских счетах МОДБ валюта хранится не на счетах их истинных владельцев, которые ее туда положили, а на счетах только и только МОДБ.

Чтобы стало более понятно, приведем пример. Пусть российский гражданин заработал в США или Франции некоторую сумму в долларах или франках. Он возвращается в Россию и желает пользоваться своей валютой внутри страны. Перед отъездом он заходит в американский или французский банк, с которыми имеются соответствующие соглашения у МОДБ, и кладет деньги на счет МОДБ с дополнительными реквизитами своего российского банка и своего счета в этом банке. Затем он едет в Россию, заходит в свой банк, в котором уже на его счете лежат денежные средства в МВС, которыми он и может пользоваться в российских магазинах или предприятиях бытового обслуживания.

Каким образом пришли деньги?

Американский или французский банк, принявший деньги, помещает их в соответствующей национальной валюте на корсчет МОДБ и одновременно посылает сообщение в этот банк о поступлении денег от клиента с такими-то и такими-то реквизитами. МОДБ переводит по таблице валюту в мировое валютное средство и по внутренней российской банковской сети посылает сообщение банку гражданина о зачислении на его корсчет денег в МВС для такого-то клиента.

Если теперь гражданин решил поехать в отпуск в Италию или любую иную страну, он выписывает сертификат на определенную сумму в МВС, приезжает в эту страну, обращается в корреспондентский банк МОДБ в этой стране и по данному сертификату получает национальную валюту страны в соответствии с курсом обмена МОДБ на данную валюту. В дальнейшем не потребуется никаких сертификатов, а достаточно будет лишь предъявить собственный электронный кошелек для получения денег в любой валюте.

Ясно, что точно так же могут работать с деньгами и предприятия, а не только физические лица.

Мы видим, что для добросовестных граждан или предприятий никаких проблем или неудобств отсутствие валютной наличности в России не представит. Зато они получают несомненные преимущества в том, что могут не думать о переводе одних валют в другие, они везде становится клиентами «первого сорта» как в самой России, так и за ее пределами. Эта система дает им автоматическую страховку от валютных рисков, ибо мировое валютное средство, опирающееся на все мировые СКВ, обладает стабильностью гораздо более высокой, чем любая из частных СКВ. Они становятся благодаря МВС «своими» практически во всем мире, даже более престижным гостем, чем любой японец или американец, ибо по стабильности с МВС не может сравниться ни одна из национальных валют.

Итак, мы видим, что главное условие стабильности МВС состоит в его безэмиссионном характере. МОДБ не может «произвести» ни одной мировой валютной единицы, он только обменивает иностранные валюты, преобразует их из одной денежной формы в другую. За любой единицей МДЕ скрывается доллар, франк или марка. Нет ни одной необеспеченной «валютной полушки», что резко отличает МВС от любых национальных денег. МВС принципиально не могут инфлировать. Другими словами, валютное окно, через которое могут пройти мировые деньги в мировую финансовую систему, всегда равно количеству реально имеющихся денег на счетах МОДБ.

Мировые денежные средства не присутствуют на мировом валютном рынке. Им там просто нечего делать. Аналогично тому, как на мировом валютном рынке нет и СПЗ, и ЭКЮ, не было на нем и инвалютного рубля. На МВС невозможно осуществлять валютные спекуляции, ибо они свободно принимаются банками во всем мире по единообразно установленному курсу МОДБ, который сам устанавливается по данным мирового валютного рынка.

Итак, активы МОДБ – это корреспондентские счета зарубежных банков. Вести ли эти счета в МОДБ в иностранных валютах или только в МВС – это дело банковских специалистов и соглашений с корреспондентскими банками. Тут есть тонкие банковские хитрости, но на них останавливаться не будем.

Пассивы же МОДБ – это МВС-счета Центрального валютного банка России, а если будет создан валютный союз, то и МВС-счета и других суверенных государств – членов валютного союза. МОДБ никаких кредитов никому не выдает. Не платит он и процентов по счетам.

Но ведь по своим корреспондентским счетам МОДБ получает от иностранных банков проценты. Куда же идут эти доходы? Естественно, что некоторая (незначительная) часть идет на содержание самого банка. Но большая часть распределяется в виде доходов «акционерам» этого банка, каковыми являются автоматически все государства, входящие в соответствующее валютное объединение. Таким образом, участие в этом объединении весьма прибыльное дело.

Конечно, Россия по своим размерам и потенциалу способна и сама, в одиночку создать предлагаемую финансовую систему. Однако наиболее эффективно, чтобы был некоторый валютный союз, который можно назвать МИРОВЫМ ВАЛЮТНЫМ СОЮЗОМ или МИРОМ ЕДИНОЙ ВАЛЮТНОЙ СИСТЕМЫ (Единый Мир). Вот почему это выгодно не только России, но и другим странам, особенно странам бывшего соцлагеря, не имеющим собственной хорошей валюты.

Во-первых, хотя мировое валютное средство и создает Россия, но легко понять, что это вовсе не российская валюта, это вообще не национальная валюта, это истинные мировые деньги. Это деньги наднациональные, они фактически стоят над государством. Таким образом, нет никаких опасений, что через эту денежную систему Россия может устанавливать какую-либо «гегемонию». Все государства, входящие в этот союз, на равных будут пользоваться плодами хорошей денежной системы.

МОДБ есть высший банк этого союза. Он не подчиняется никаким государственным установлениям, он стоит выше их и подчиняется только собственному Уставу. Это аналогично ООН, которая создана некоторыми государствами, но стоит тем не менее над ними и подчиняется только собственному Уставу.

С целью придания авторитета и надежности МОДБ целесообразно разместить этот банк вообще за пределами не только России, но даже и самого союза. Это тем более естественно, что МОДБ работает с иностранными валютами, а на территории как России, так и союза работа с иностранными валютами вообще запрещена.

Думается, наилучшим местом нахождения МОДБ, исходя из российских интересов, была бы Финляндия. Это ближайший сосед России, имеющий с ней хорошие связи, малая страна, не включенная целиком пока в орбиту Запада. Нахождение МОДБ на территории Финляндии было бы самой этой стране чрезвычайно выгодно, так как этот банк станет одним из мировых коммуникационных центров, он дал бы стране много рабочих мест, сама по себе резиденция МОДБ станет центром развития и исследований в области современной финансовой системы.

Но со страной нахождения МОДБ должен быть заключен специальный договор, статус МОДБ должен быть закреплен в законе страны пребывания, чтобы не было никаких оснований сомневаться в полном невмешательстве страны во внутренние дела МОДБ, чтобы никто, ни США, ни даже ООН, не мог наложить лапу на его счета или вмешаться в его деятельность. Опыт финансовой блокады Ирана и Ирака показывает, что эта проблема достаточно актуальна.

России еще придется столкнуться с Америкой на поле финансовых битв. И то, что все валютные средства России находятся за ее пределами, причем, естественно, по большей части в американских банках, делает ее уязвимой. И только участие России в валютном союзе делает ее неуязвимой от возможных действий американского правительства.

Коренное отличие рублевой денежной системы от валютной состоит в том, что валютная система является вообще неэмиссионной. В ней нет эмиссионного банка. Точнее, в ней много эмиссионных банков, но они «не наши», это иностранные центральные банки. Поэтому банк высшего уровня в валютной системе является обменно-депозитнымбанком, и его логично называть Мировым обменно-депозитным банком(МОДБ).

Спрашивается, почему он мировой, если создан Россией или Россией в содружестве с другими странами? Мировой он потому, что работает с мировой валютой, являющейся сплавом всех национально-международных валют (СКВ).

Каковы функции МОДБ? Функции МОДБ во многом аналогичны функциям бывшего Внешэкономбанка СССР. Этот банк хранит на своих корреспондентских счетах в иностранных банках все истинные валютные средства (в долларах, марках, иенах и пр.), вместо которых он генерирует мировую коллективную валюту (мировое валютное средство), в которых и ведет счета своих клиентов. Другими словами, он обменивает реальные валюты на валютные сертификаты в коллективной валюте МОДБ, которая и является мировым валютным средством. Причем эти сертификаты приобретают силу платежного средства только во внутренней валютной банковской системе. Одновременно эти же сертификаты вне страны являются безусловным правом на реальную валюту. Так как в этих сертификатах нет никакой отметки о начальной валюте (валюте платежа), то это есть безусловное право на любую иностранную валюту, включенную в валютный перечень МОДБ. Этот валютный перечень МОДБ включает всеширокоиспользуемые в мировой торговле валюты (так называемые СКВ), а также и иные валюты, возможно, не имеющие в настоящее время общепризнанного СКВ-статуса, если с эмитентами этих валют у МОДБ имеются специальные соглашения.

Право на иностранную валюту, повторим, можно реализовать только и только за пределами России, а если будет создан специальный валютный союз, то и за пределами этого союза. Внутри России или соответствующего валютного союза это ужеденьги, причем деньги наивысшегоранга. Напомним, что сами иностранные валюты вообще недопустимо ввозить в страну.

Депозитный характер МОДБ вовсе не означает, что он хранит валюты – марки, доллары, франки и пр. в собственных кладовых. У МОДБ вообще не должно быть никаких кладовых. МОДБ является всего лишь держателем корреспондентских ностро-счетов в иностранных банках, в которых и хранятся принадлежащие ему валютные средства. Причем валютой хранения является резидентная валюта корреспондентского банка. Таким образом, все доллары МОДБ держит в американских банках, марки – в немецких банках и т. д. С этой целью МОДБ заключает корреспондентские соглашения с соответствующими национальными банками. Одновременно с этими же банками заключаются и соглашения о свободной и безусловной выдаче резидентной валюты по сертификатам МОДБ. Но так как эти сертификаты в мировых валютных единицах – валюте МОДБ, то одновременно МОДБ заключает и соглашение о порядке пересчета МВС в резидентные валюты и обратно. Другими словами, МОДБ «ведет» МВС (ICU) и с установленной периодичностью (например, ежедневно, каждые два часа или с другой периодичностью) сообщает своим иностранным корреспондентам курс их резидентной валюты по отношению к МВС.

На корреспондентских счетах МОДБ валюта хранится не на счетах их истинных владельцев, которые ее туда положили, а на счетах только и только МОДБ.

Чтобы стало более понятно, приведем пример. Пусть российский гражданин заработал в США или Франции некоторую сумму в долларах или франках. Он возвращается в Россию и желает пользоваться своей валютой внутри страны. Перед отъездом он заходит в американский или французский банк, с которыми имеются соответствующие соглашения у МОДБ, и кладет деньги на счет МОДБ с дополнительными реквизитами своего российского банка и своего счета в этом банке. Затем он едет в Россию, заходит в свой банк, в котором уже на его счете лежат денежные средства в МВС, которыми он и может пользоваться в российских магазинах или предприятиях бытового обслуживания.

Каким образом пришли деньги?

Американский или французский банк, принявший деньги, помещает их в соответствующей национальной валюте на корсчет МОДБ и одновременно посылает сообщение в этот банк о поступлении денег от клиента с такими-то и такими-то реквизитами. МОДБ переводит по таблице валюту в мировое валютное средство и по внутренней российской банковской сети посылает сообщение банку гражданина о зачислении на его корсчет денег в МВС для такого-то клиента.

Если теперь гражданин решил поехать в отпуск в Италию или любую иную страну, он выписывает сертификат на определенную сумму в МВС, приезжает в эту страну, обращается в корреспондентский банк МОДБ в этой стране и по данному сертификату получает национальную валюту страны в соответствии с курсом обмена МОДБ на данную валюту. В дальнейшем не потребуется никаких сертификатов, а достаточно будет лишь предъявить собственный электронный кошелек для получения денег в любой валюте.

Ясно, что точно так же могут работать с деньгами и предприятия, а не только физические лица.

Мы видим, что для добросовестных граждан или предприятий никаких проблем или неудобств отсутствие валютной наличности в России не представит. Зато они получают несомненные преимущества в том, что могут не думать о переводе одних валют в другие, они везде становится клиентами «первого сорта» как в самой России, так и за ее пределами. Эта система дает им автоматическую страховку от валютных рисков, ибо мировое валютное средство, опирающееся на все мировые СКВ, обладает стабильностью гораздо более высокой, чем любая из частных СКВ. Они становятся благодаря МВС «своими» практически во всем мире, даже более престижным гостем, чем любой японец или американец, ибо по стабильности с МВС не может сравниться ни одна из национальных валют.

Итак, мы видим, что главное условие стабильности МВС состоит в его безэмиссионном характере. МОДБ не может «произвести» ни одной мировой валютной единицы, он только обменивает иностранные валюты, преобразует их из одной денежной формы в другую. За любой единицей МДЕ скрывается доллар, франк или марка. Нет ни одной необеспеченной «валютной полушки», что резко отличает МВС от любых национальных денег. МВС принципиально не могут инфлировать. Другими словами, валютное окно, через которое могут пройти мировые деньги в мировую финансовую систему, всегда равно количеству реально имеющихся денег на счетах МОДБ.

Мировые денежные средства не присутствуют на мировом валютном рынке. Им там просто нечего делать. Аналогично тому, как на мировом валютном рынке нет и СПЗ, и ЭКЮ, не было на нем и инвалютного рубля. На МВС невозможно осуществлять валютные спекуляции, ибо они свободно принимаются банками во всем мире по единообразно установленному курсу МОДБ, который сам устанавливается по данным мирового валютного рынка.

Итак, активы МОДБ – это корреспондентские счета зарубежных банков. Вести ли эти счета в МОДБ в иностранных валютах или только в МВС – это дело банковских специалистов и соглашений с корреспондентскими банками. Тут есть тонкие банковские хитрости, но на них останавливаться не будем.

Пассивы же МОДБ – это МВС-счета Центрального валютного банка России, а если будет создан валютный союз, то и МВС-счета и других суверенных государств – членов валютного союза. МОДБ никаких кредитов никому не выдает. Не платит он и процентов по счетам.

Но ведь по своим корреспондентским счетам МОДБ получает от иностранных банков проценты. Куда же идут эти доходы? Естественно, что некоторая (незначительная) часть идет на содержание самого банка. Но большая часть распределяется в виде доходов «акционерам» этого банка, каковыми являются автоматически все государства, входящие в соответствующее валютное объединение. Таким образом, участие в этом объединении весьма прибыльное дело.

Конечно, Россия по своим размерам и потенциалу способна и сама, в одиночку создать предлагаемую финансовую систему. Однако наиболее эффективно, чтобы был некоторый валютный союз, который можно назвать МИРОВЫМ ВАЛЮТНЫМ СОЮЗОМ или МИРОМ ЕДИНОЙ ВАЛЮТНОЙ СИСТЕМЫ (Единый Мир). Вот почему это выгодно не только России, но и другим странам, особенно странам бывшего соцлагеря, не имеющим собственной хорошей валюты.

Во-первых, хотя мировое валютное средство и создает Россия, но легко понять, что это вовсе не российская валюта, это вообще не национальная валюта, это истинные мировые деньги. Это деньги наднациональные, они фактически стоят над государством. Таким образом, нет никаких опасений, что через эту денежную систему Россия может устанавливать какую-либо «гегемонию». Все государства, входящие в этот союз, на равных будут пользоваться плодами хорошей денежной системы.

МОДБ есть высший банк этого союза. Он не подчиняется никаким государственным установлениям, он стоит выше их и подчиняется только собственному Уставу. Это аналогично ООН, которая создана некоторыми государствами, но стоит тем не менее над ними и подчиняется только собственному Уставу.

С целью придания авторитета и надежности МОДБ целесообразно разместить этот банк вообще за пределами не только России, но даже и самого союза. Это тем более естественно, что МОДБ работает с иностранными валютами, а на территории как России, так и союза работа с иностранными валютами вообще запрещена.

Думается, наилучшим местом нахождения МОДБ, исходя из российских интересов, была бы Финляндия. Это ближайший сосед России, имеющий с ней хорошие связи, малая страна, не включенная целиком пока в орбиту Запада. Нахождение МОДБ на территории Финляндии было бы самой этой стране чрезвычайно выгодно, так как этот банк станет одним из мировых коммуникационных центров, он дал бы стране много рабочих мест, сама по себе резиденция МОДБ станет центром развития и исследований в области современной финансовой системы.

Но со страной нахождения МОДБ должен быть заключен специальный договор, статус МОДБ должен быть закреплен в законе страны пребывания, чтобы не было никаких оснований сомневаться в полном невмешательстве страны во внутренние дела МОДБ, чтобы никто, ни США, ни даже ООН, не мог наложить лапу на его счета или вмешаться в его деятельность. Опыт финансовой блокады Ирана и Ирака показывает, что эта проблема достаточно актуальна.

России еще придется столкнуться с Америкой на поле финансовых битв. И то, что все валютные средства России находятся за ее пределами, причем, естественно, по большей части в американских банках, делает ее уязвимой. И только участие России в валютном союзе делает ее неуязвимой от возможных действий американского правительства.