Страница:

Глава 30 Налогового кодекса РФ определяет порядок исчисления налога. Объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Как мы уже отмечали, к основным средствам относится не только имущество, которое используется в производственной или управленческой деятельности, но и то, что передается во временное пользование. Другими словами доходные вложения в материальные ценности признаны основными средствами. Хотя учитывать их по-прежнему нужно на счете 03 (п. 5 ПБУ 6/01).

Что это означает на практике? Фирмы платят налог на имущество с оборудования, передаваемого в аренду или лизинг. Дело в том, что согласно статье 374 Налогового кодекса РФ налогом на имущество облагается движимое и недвижимое имущество, которое учитывается на балансе в качестве основных средств по правилам бухгалтерского учета. Вот и получается, что доходные вложения в материальные ценности также считаются основными средствами, объекты, учтенные на счете 03, теперь облагаются налогом на имущество.

Изменился порядок исчисления налога.

Налоговая база по-прежнему определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Имущество, признаваемое объектом налогообложения, по-прежнему учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в организации.

А вот среднегодовая стоимость имущества теперь считается по-другому.

Ранее среднегодовая стоимость имущества предприятия за отчетный период (квартал, полугодие, 9 месяцев и год) определялась путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

ПРИМЕР

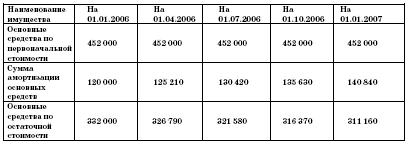

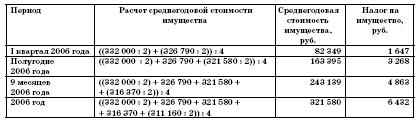

Рассчитаем среднегодовую стоимость имущества ООО «Десница» за 2006 год. Стоимость имущества ООО «Десница» по данным бухгалтерского учета составила:

Исходя из приведенных данных, среднегодовая стоимость имущества организации за 2006 год поквартально и налог на имущество (исходя из ставки 2 процента) составят:

Налоговым периодом по налогу на имущество признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

ПРИМЕР

Ставка налога на имущество в регионе составляет 2,2 %.

На балансе ООО «Юность» находится следующее имущество:

Из него облагаемыми будут только основные средства:

Из приведенного сопоставления наглядно видно, что законодатель пошел по пути снижения налогового бремени предприятий.

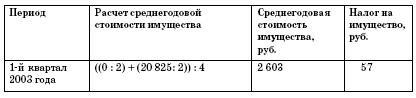

Если бы действие примера происходило в 2003 году и в облагаемую базу входила только стоимость основных средств организации, то среднегодовая стоимость имущества организации за 1 квартал и налог на имущество, исходя из ставки 2,2 %, составили бы:

Но так как с 1 января 2004 года порядок расчета изменился, то среднегодовая стоимость имущества организации за 1 квартал и налог на имущество будут составлять другие значения.

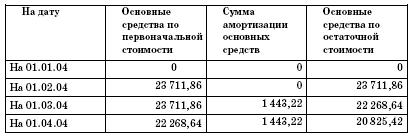

Чтобы их получить, первоначально придется рассчитать остаточную стоимость основных средств на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца:

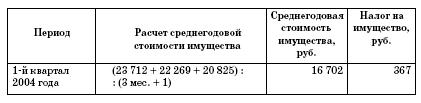

Среднегодовая стоимость имущества и налог на имущество будут равны:

Если бы расчет осуществлялся за налоговый период, то сумма налога, подлежащая уплате в бюджет, определялась как разница между суммой налога, исчисленной по итогам года, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Но сейчас расчет осуществляется за I квартал 2004 года, то есть за отчетный, а не за налоговый период.

Поэтому речь может идти об исчислении авансовых платежей по налогу.

А сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

То есть авансовый платеж за I квартал 2004 года составит:

367 руб.: 4 = 92 руб.

Мы видим, что в результате изменения порядка расчета налога на имущество сумма налога, подлежащая к уплате за отчетные периоды, значительно возросла. Рост составит 161,4 % (92 руб.: 57 руб.).

Сумма начисленного налога на имущество отражается в бухгалтерском учете на счетах учета финансовых результатов:

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 92 руб. – начислен налог на имущество за I квартал 2004 года

При применении общепринятой формы бухгалтерского учета начисление налога на имущество было бы отражено так:

ДЕБЕТ 91 КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 92 руб. – начислен налог на имущество за I квартал 2004 года

При этом счет 91 ежемесячно следует закрывать в дебет (убыток) или кредит (прибыль) счета 99 «Прибыли и убытки».

ДЕБЕТ 99 КРЕДИТ 91

– 842 руб. (750 + 92) – по окончании отчетного периода счет 91 закрыт.

Налог на прибыль

Порядок и особенности исчисления налога на прибыль организаций определяются согласно главе 25 «Налог на прибыль организаций» Налогового кодекса РФ.

Еще раз напомним: чтобы правильно исчислить налогооблагаемую базу по налогу, налогоплательщик должен вести учет, который бы позволял формировать полную и достоверную информацию о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода. А также обеспечивать информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

А вот выполнять требования Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н, малым предприятиям, к счастью, не нужно.

Вообще применение указанного Положения позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

Звучит вполне прилично, если не знать о том, что указанное положение достаточно сложно к прочтению и освоению, и отношение к нему у подавляющего числа бухгалтеров резко негативное.

Как мы уже упоминали, важным аспектом ведения налогового учета является также то, что доходы и расходы признаются либо по методу начисления, либо по кассовому методу.

ПРИМЕР

ООО «Юность» начало работать с первого квартала 2006 года и получило за квартал выручку с учетом НДС в сумме 501 618 руб.

Таким образом, ООО «Юность» имеет право на работу по кассовому методу, что и было оговорено в приказе об учетной политике предприятия при его образовании на основе плановых показателей.

Выписка из приказа об учетной политике предприятия:

Выручка от реализации продукции (работ, услуг) согласно положениям статьи 273 Налогового кодекса РФ определяется по кассовому методу, то есть датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Таким образом, данные, полученные по результатам ведения бухгалтерского учета, зачастую могут не соответствовать данным налогового учета.

ПРИМЕР

Счет 20 «Основное производство» ежемесячно закрывается в дебет счета 90 «Продажи».

В учете ООО «Юность» сделаны следующие записи.

Январь 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 37 883,16 руб. – списаны затраты за январь 2007 года;

ДЕБЕТ 90 КРЕДИТ 99

– 7 116,84 руб. (45 000 – 37 883,16) – определен финансовый результат за январь 2007 года.

Февраль 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 28 942,22 руб. – списаны затраты за февраль 2007 года;

ДЕБЕТ 99 КРЕДИТ 90

– 28 942,22 руб. (0 – 28 942,22) – определен финансовый результат за февраль 2007 года.

Март 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 28 942,22 руб. – списаны затраты за март 2007 года;

ДЕБЕТ 90 КРЕДИТ 99

– 33 593,78 руб. (3 000 + 60 000 + 378 – 28 942,22 – 750 – 92) – определен финансовый результат за март 2007 года.

Таким образом, по итогам работы за I квартал ООО «Юность» по данным бухгалтерского учета получена прибыль (кредитовое сальдо счета 99 «Прибыли и убытки») в сумме 11 768,40 руб. (7 116,84 + 33 593,78–28 942,22).

Однако данная величина прибыли, полученная по данным бухгалтерского учета, совсем не означает такую же величину прибыли по данным налогового учета.

Рассчитывая налог на прибыль при работе по кассовому методу, следует иметь в виду, что учет расходов в составе затрат для целей налогообложения имеет следующие особенности (п. 3 ст. 273 Налогового кодекса РФ):

– материальные расходы, а также расходы на оплату труда, оплату процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц учитываются в составе затрат в момент списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

– амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве;

– расходы на уплату налогов и сборов учитываются в составе затрат в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

ПРИМЕР

Для упрощения примера предположим, что ООО «Юность» не имело других затрат в I квартале 2007 года.

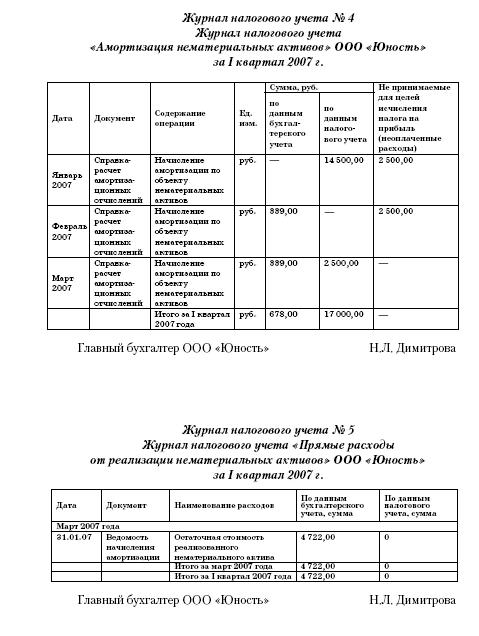

Журнал налогового учета № 3 Журнал налогового учета «Прямые расходы от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

Чтобы заполнить следующий журнал налогового учета, частенько необходимо предварительно произвести небольшой расчет.

Речь идет о расходах на рекламу.

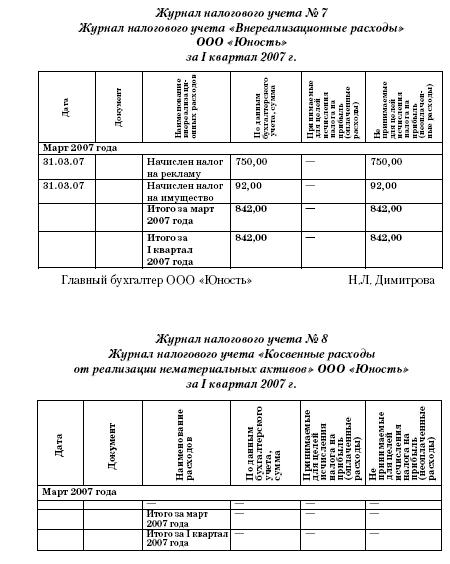

Эти расходы являются косвенными расходами (подп. 28 п. 1 ст. 264 Налогового кодекса РФ), однако принять при расчете налогооблагаемой базы можно не любую их величину, а только с учетом положений пункта 4 этой же статьи.

В пункте 4 расходы на виды рекламы, не поименованные в абзацах втором – четвертом пункта 4 статьи 264 Налогового кодекса РФ, должны приниматься при расчете налога на прибыль в размере, не превышающем нормы.

Однако в нашем примере рекламная акция проводилась через средства массовой информации, и расходы нормировать не нужно. Они подлежат включению в состав расходов в полном размере.

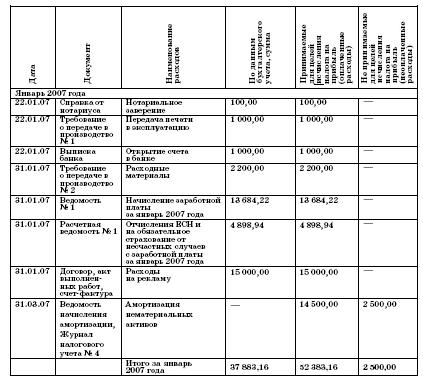

Журнал налогового учета № 6 Журнал налогового учета «Косвенные расходы от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

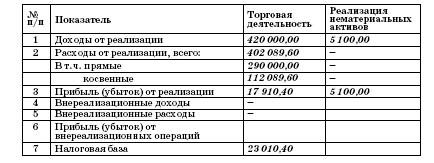

Таким образом, бухгалтер предприятия на основе составленных журналов налогового учета может произвести расчет налоговой базы по налогу на прибыль.

Журнал налогового учета № 9

Расчет налоговой базы по налогу на прибыль ООО «Юность»

за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

В результате по данным налогового учета получена прибыль в сумме 23 010,40 руб.

Таким образом, сумма налога на прибыль по ООО «Юность» по итогам работы в I квартале 2007 года составит 5523 руб. (23 010,40 руб. Ч 24 %).

Начисление налога на прибыль будет отражено следующей проводкой (одинаково, по упрощенной и общепринятой формам бухгалтерского учета):

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 5 523 руб. – начислен налог на прибыль за I квартал 2007 года.

Прибыль, оставшаяся в распоряжении предприятия, составит 6 245, 40 руб. (11 768, 40 – 5 523).

В течение года финансовый результат деятельности предприятия отражается как дебетовое (убыток) или кредитовое (прибыль) сальдо счета 99 «Прибыли и убытки».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

То есть если бы в примере фигурировал не первый, а четвертый квартал, то необходимо было бы сделать еще следующую проводку:

ДЕБЕТ 99 КРЕДИТ 84

– 6 245, 40 руб. – произведено закрытие счета 99.

2.6. Регистры бухгалтерского учета малых предприятий

2.6.1. Простая форма бухгалтерского учета

2.6.2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия

Как мы уже отмечали, к основным средствам относится не только имущество, которое используется в производственной или управленческой деятельности, но и то, что передается во временное пользование. Другими словами доходные вложения в материальные ценности признаны основными средствами. Хотя учитывать их по-прежнему нужно на счете 03 (п. 5 ПБУ 6/01).

Что это означает на практике? Фирмы платят налог на имущество с оборудования, передаваемого в аренду или лизинг. Дело в том, что согласно статье 374 Налогового кодекса РФ налогом на имущество облагается движимое и недвижимое имущество, которое учитывается на балансе в качестве основных средств по правилам бухгалтерского учета. Вот и получается, что доходные вложения в материальные ценности также считаются основными средствами, объекты, учтенные на счете 03, теперь облагаются налогом на имущество.

Изменился порядок исчисления налога.

Налоговая база по-прежнему определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Имущество, признаваемое объектом налогообложения, по-прежнему учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в организации.

А вот среднегодовая стоимость имущества теперь считается по-другому.

Ранее среднегодовая стоимость имущества предприятия за отчетный период (квартал, полугодие, 9 месяцев и год) определялась путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

ПРИМЕР

Рассчитаем среднегодовую стоимость имущества ООО «Десница» за 2006 год. Стоимость имущества ООО «Десница» по данным бухгалтерского учета составила:

Исходя из приведенных данных, среднегодовая стоимость имущества организации за 2006 год поквартально и налог на имущество (исходя из ставки 2 процента) составят:

Налоговым периодом по налогу на имущество признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

ПРИМЕР

Ставка налога на имущество в регионе составляет 2,2 %.

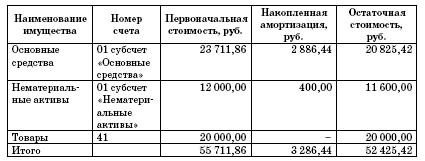

На балансе ООО «Юность» находится следующее имущество:

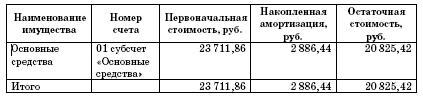

Из него облагаемыми будут только основные средства:

Из приведенного сопоставления наглядно видно, что законодатель пошел по пути снижения налогового бремени предприятий.

Если бы действие примера происходило в 2003 году и в облагаемую базу входила только стоимость основных средств организации, то среднегодовая стоимость имущества организации за 1 квартал и налог на имущество, исходя из ставки 2,2 %, составили бы:

Но так как с 1 января 2004 года порядок расчета изменился, то среднегодовая стоимость имущества организации за 1 квартал и налог на имущество будут составлять другие значения.

Чтобы их получить, первоначально придется рассчитать остаточную стоимость основных средств на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца:

Среднегодовая стоимость имущества и налог на имущество будут равны:

Если бы расчет осуществлялся за налоговый период, то сумма налога, подлежащая уплате в бюджет, определялась как разница между суммой налога, исчисленной по итогам года, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Но сейчас расчет осуществляется за I квартал 2004 года, то есть за отчетный, а не за налоговый период.

Поэтому речь может идти об исчислении авансовых платежей по налогу.

А сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

То есть авансовый платеж за I квартал 2004 года составит:

367 руб.: 4 = 92 руб.

Мы видим, что в результате изменения порядка расчета налога на имущество сумма налога, подлежащая к уплате за отчетные периоды, значительно возросла. Рост составит 161,4 % (92 руб.: 57 руб.).

Сумма начисленного налога на имущество отражается в бухгалтерском учете на счетах учета финансовых результатов:

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 92 руб. – начислен налог на имущество за I квартал 2004 года

При применении общепринятой формы бухгалтерского учета начисление налога на имущество было бы отражено так:

ДЕБЕТ 91 КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 92 руб. – начислен налог на имущество за I квартал 2004 года

При этом счет 91 ежемесячно следует закрывать в дебет (убыток) или кредит (прибыль) счета 99 «Прибыли и убытки».

ДЕБЕТ 99 КРЕДИТ 91

– 842 руб. (750 + 92) – по окончании отчетного периода счет 91 закрыт.

Налог на прибыль

Порядок и особенности исчисления налога на прибыль организаций определяются согласно главе 25 «Налог на прибыль организаций» Налогового кодекса РФ.

Еще раз напомним: чтобы правильно исчислить налогооблагаемую базу по налогу, налогоплательщик должен вести учет, который бы позволял формировать полную и достоверную информацию о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода. А также обеспечивать информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

А вот выполнять требования Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н, малым предприятиям, к счастью, не нужно.

Вообще применение указанного Положения позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

Звучит вполне прилично, если не знать о том, что указанное положение достаточно сложно к прочтению и освоению, и отношение к нему у подавляющего числа бухгалтеров резко негативное.

ПРИМЕР

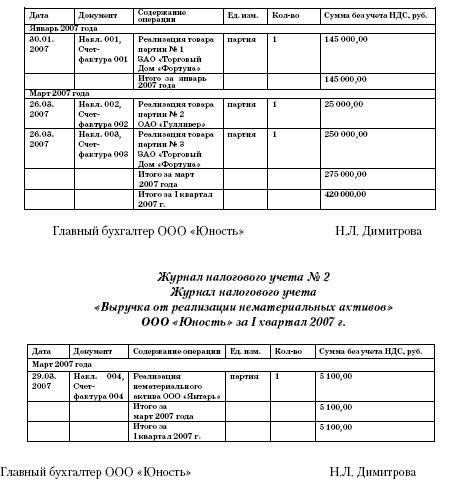

Журнал налогового учета № 1 Журнал налогового учета «Выручка от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.Как мы уже упоминали, важным аспектом ведения налогового учета является также то, что доходы и расходы признаются либо по методу начисления, либо по кассовому методу.

ПРИМЕР

ООО «Юность» начало работать с первого квартала 2006 года и получило за квартал выручку с учетом НДС в сумме 501 618 руб.

Таким образом, ООО «Юность» имеет право на работу по кассовому методу, что и было оговорено в приказе об учетной политике предприятия при его образовании на основе плановых показателей.

Выписка из приказа об учетной политике предприятия:

Выручка от реализации продукции (работ, услуг) согласно положениям статьи 273 Налогового кодекса РФ определяется по кассовому методу, то есть датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Таким образом, данные, полученные по результатам ведения бухгалтерского учета, зачастую могут не соответствовать данным налогового учета.

ПРИМЕР

Счет 20 «Основное производство» ежемесячно закрывается в дебет счета 90 «Продажи».

В учете ООО «Юность» сделаны следующие записи.

Январь 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 37 883,16 руб. – списаны затраты за январь 2007 года;

ДЕБЕТ 90 КРЕДИТ 99

– 7 116,84 руб. (45 000 – 37 883,16) – определен финансовый результат за январь 2007 года.

Февраль 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 28 942,22 руб. – списаны затраты за февраль 2007 года;

ДЕБЕТ 99 КРЕДИТ 90

– 28 942,22 руб. (0 – 28 942,22) – определен финансовый результат за февраль 2007 года.

Март 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 28 942,22 руб. – списаны затраты за март 2007 года;

ДЕБЕТ 90 КРЕДИТ 99

– 33 593,78 руб. (3 000 + 60 000 + 378 – 28 942,22 – 750 – 92) – определен финансовый результат за март 2007 года.

Таким образом, по итогам работы за I квартал ООО «Юность» по данным бухгалтерского учета получена прибыль (кредитовое сальдо счета 99 «Прибыли и убытки») в сумме 11 768,40 руб. (7 116,84 + 33 593,78–28 942,22).

Однако данная величина прибыли, полученная по данным бухгалтерского учета, совсем не означает такую же величину прибыли по данным налогового учета.

Рассчитывая налог на прибыль при работе по кассовому методу, следует иметь в виду, что учет расходов в составе затрат для целей налогообложения имеет следующие особенности (п. 3 ст. 273 Налогового кодекса РФ):

– материальные расходы, а также расходы на оплату труда, оплату процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц учитываются в составе затрат в момент списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

– амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве;

– расходы на уплату налогов и сборов учитываются в составе затрат в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

ПРИМЕР

Для упрощения примера предположим, что ООО «Юность» не имело других затрат в I квартале 2007 года.

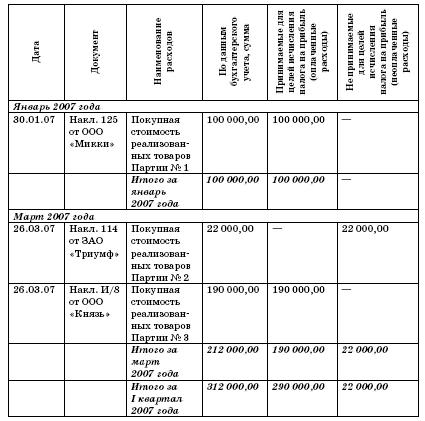

Журнал налогового учета № 3 Журнал налогового учета «Прямые расходы от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

Чтобы заполнить следующий журнал налогового учета, частенько необходимо предварительно произвести небольшой расчет.

Речь идет о расходах на рекламу.

Эти расходы являются косвенными расходами (подп. 28 п. 1 ст. 264 Налогового кодекса РФ), однако принять при расчете налогооблагаемой базы можно не любую их величину, а только с учетом положений пункта 4 этой же статьи.

В пункте 4 расходы на виды рекламы, не поименованные в абзацах втором – четвертом пункта 4 статьи 264 Налогового кодекса РФ, должны приниматься при расчете налога на прибыль в размере, не превышающем нормы.

Однако в нашем примере рекламная акция проводилась через средства массовой информации, и расходы нормировать не нужно. Они подлежат включению в состав расходов в полном размере.

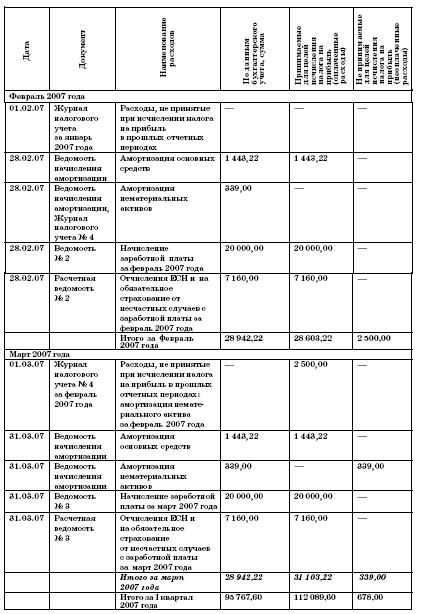

Журнал налогового учета № 6 Журнал налогового учета «Косвенные расходы от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

Таким образом, бухгалтер предприятия на основе составленных журналов налогового учета может произвести расчет налоговой базы по налогу на прибыль.

Журнал налогового учета № 9

Расчет налоговой базы по налогу на прибыль ООО «Юность»

за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

В результате по данным налогового учета получена прибыль в сумме 23 010,40 руб.

Таким образом, сумма налога на прибыль по ООО «Юность» по итогам работы в I квартале 2007 года составит 5523 руб. (23 010,40 руб. Ч 24 %).

Начисление налога на прибыль будет отражено следующей проводкой (одинаково, по упрощенной и общепринятой формам бухгалтерского учета):

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 5 523 руб. – начислен налог на прибыль за I квартал 2007 года.

Прибыль, оставшаяся в распоряжении предприятия, составит 6 245, 40 руб. (11 768, 40 – 5 523).

В течение года финансовый результат деятельности предприятия отражается как дебетовое (убыток) или кредитовое (прибыль) сальдо счета 99 «Прибыли и убытки».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

То есть если бы в примере фигурировал не первый, а четвертый квартал, то необходимо было бы сделать еще следующую проводку:

ДЕБЕТ 99 КРЕДИТ 84

– 6 245, 40 руб. – произведено закрытие счета 99.

2.6. Регистры бухгалтерского учета малых предприятий

Типовыми рекомендациями по организации бухучета предусмотрено, что малые предприятия, применяющие упрощенную форму бухгалтерского учета, могут вести его по простой форме, то есть без использования регистров бухгалтерского учета имущества малого предприятия, или по форме, предусматривающей использование регистров бухгалтерского учета имущества малого предприятия.

Малое предприятие самостоятельно выбирает форму бухгалтерского учета, исходя из потребностей и масштаба своего производства и управления, численности работников.

Малое предприятие самостоятельно выбирает форму бухгалтерского учета, исходя из потребностей и масштаба своего производства и управления, численности работников.

2.6.1. Простая форма бухгалтерского учета

Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме № К-1 (приложение 1 к Типовым рекомендациям по организации бухучета, далее – Книга).

Сутью данной формы бухгалтерского учета является то, что все операции отражаются в Книге учета фактов хозяйственной деятельности.

Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Книга является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Типовые рекомендации по организации бухучета наряду с Книгой, для учета расчетов по оплате труда с работниками и по налогу на доходы физических лиц с бюджетом, требуют ведения также ведомости учета заработной платы по форме № В-8 (приложение 10 к Типовым рекомендациям по организации бухучета).

Книга может вестись в виде ведомости. Открывать ее удобнее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме журнала, в котором учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, что заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета, а также оттиском печати малого предприятия.

Книга открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

ПРИМЕР

ООО «Юность» образовано в январе 2007 г. и, следовательно, не имеет начальных остатков, что и будет отражено в Книге.

В графе 3 Книги «Содержание операций» записывается месяц и в хронологической последовательности отражаются все хозяйственные операции этого месяца.

При этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

ПРИМЕР

Затраты малого предприятия «Юность» в течение месяца собираются на счете 20 «Основное производство» в графе «Затраты на производство – дебет».

По завершении месяца данные затраты в сумме, приходящейся на реализованную в течение месяца продукцию (работы, услуги), списываются в дебет счета 90 «Продажи».

В Книге это будет соответственно отражено в графах «Затраты на производство – кредит» и «Реализация – дебет». При этом в графе 3 Книги «Содержание операции» делается запись: «Списаны затраты на производство реализованной продукции».

Финансовый результат от реализации продукции (работ, услуг) можно определить как разницу между оборотом, показанным в Книге по графе «Реализация – кредит», и оборотом, отраженным по графе «Реализация – дебет».

При этом выявленный результат следует отразить в Книге отдельной строкой.

ПРИМЕР

Для определения финансового результата бухгалтер малого предприятия «Юность» сделал в графе 3 Книги запись «Финансовый результат за месяц».

Сумма финансового результата за месяц показана в графах «Сумма», «Реализация – дебет» и «Прибыль и ее использование – кредит» (если получена прибыль). При получении убытка записи делаются в графах «Реализация – кредит» и «Прибыль и ее использование – дебет».

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств, показанному по графе 4 Книги.

После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца.

Сутью данной формы бухгалтерского учета является то, что все операции отражаются в Книге учета фактов хозяйственной деятельности.

Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Книга является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Типовые рекомендации по организации бухучета наряду с Книгой, для учета расчетов по оплате труда с работниками и по налогу на доходы физических лиц с бюджетом, требуют ведения также ведомости учета заработной платы по форме № В-8 (приложение 10 к Типовым рекомендациям по организации бухучета).

Книга может вестись в виде ведомости. Открывать ее удобнее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме журнала, в котором учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, что заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета, а также оттиском печати малого предприятия.

Книга открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

ПРИМЕР

ООО «Юность» образовано в январе 2007 г. и, следовательно, не имеет начальных остатков, что и будет отражено в Книге.

В графе 3 Книги «Содержание операций» записывается месяц и в хронологической последовательности отражаются все хозяйственные операции этого месяца.

При этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

ПРИМЕР

Затраты малого предприятия «Юность» в течение месяца собираются на счете 20 «Основное производство» в графе «Затраты на производство – дебет».

По завершении месяца данные затраты в сумме, приходящейся на реализованную в течение месяца продукцию (работы, услуги), списываются в дебет счета 90 «Продажи».

В Книге это будет соответственно отражено в графах «Затраты на производство – кредит» и «Реализация – дебет». При этом в графе 3 Книги «Содержание операции» делается запись: «Списаны затраты на производство реализованной продукции».

Финансовый результат от реализации продукции (работ, услуг) можно определить как разницу между оборотом, показанным в Книге по графе «Реализация – кредит», и оборотом, отраженным по графе «Реализация – дебет».

При этом выявленный результат следует отразить в Книге отдельной строкой.

ПРИМЕР

Для определения финансового результата бухгалтер малого предприятия «Юность» сделал в графе 3 Книги запись «Финансовый результат за месяц».

Сумма финансового результата за месяц показана в графах «Сумма», «Реализация – дебет» и «Прибыль и ее использование – кредит» (если получена прибыль). При получении убытка записи делаются в графах «Реализация – кредит» и «Прибыль и ее использование – дебет».

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств, показанному по графе 4 Книги.

После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца.

2.6.2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия

Малое предприятие, осуществляющее производство продукции (работ, услуг), может применять для учета финансово-хозяйственных операций регистры бухгалтерского учета, представляющие собой ведомости, каждая из которых применяется, как правило, для учета операций по одному из используемых бухгалтерских счетов.

Правила заполнения данных ведомостей заключаются в следующем.

Сумма по любой операции записывается одновременно в двух ведомостях: в одной – по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»), в другой – по кредиту корреспондирующего счета с аналогичной записью номера дебетуемого счета. В обеих ведомостях в графах «Содержание операции» на основании форм первичной учетной документации делается запись, отражающая суть совершенной операции, либо даются пояснения, приводятся шифры и т. п.

Как и в общепринятой форме бухгалтерского учета, остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (например, кассовые отчеты, выписки банков и др.).

Затем производится обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях.

При заполнении ведомостей необходимо помнить о единых правилах, применяемых в отношении всех ведомостей. Обычно в них указывается месяц, в котором они заполняются, а в необходимых случаях – наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи.

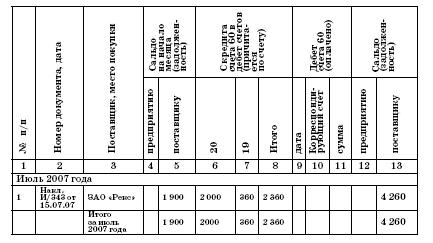

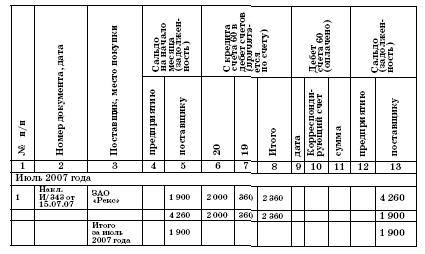

ПРИМЕР

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в регистрах бухгалтерского учета отчетного месяца дополнительной записью.

ПРИМЕР

В результате сверки расчетов с поставщиками было обнаружено, что при обработке документов в ведомости указали по ошибке только одну строку накладной на сумму 2360 руб.

А общая сумма накладной 4720 рублей.

Ошибка была исправлена путем внесения добавочной записи.

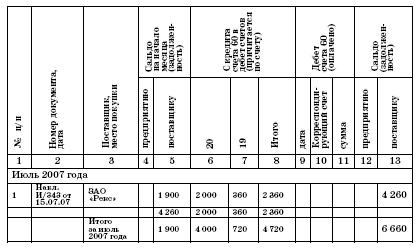

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Но ошибка может быть совершена и в сторону завышения сумм. В этом случае необходимо скорректировать обороты. Уменьшение оборотов отражается дополнительной записью на сумму уменьшения, производимой красными чернилами.

ПРИМЕР

Воспользуемся данными предыдущего примера, но предположим, что сумма 2 360 руб. указана ошибочно.

Ошибка была исправлена путем внесения добавочной красной записи.

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Ошибки в ведомостях можно также исправить путем зачеркивания неправильного текста или суммы и написания над зачеркнутым правильного текста или суммы. Зачеркивание производят тонкой чертой, так, чтобы можно было прочитать неправильную запись.

Всякое исправление ошибки в соответствующей ведомости должно быть оговорено надписью «Исправлено» с указанием даты и подтверждено подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии.

ПРИМЕР

При заполнении «шапки» ведомости бухгалтер ошиблась, указав в качестве отчетного периода вместо июля июнь.

Ошибка была исправлена путем зачеркивания в соответствии с действующими правилами.

Типовыми рекомендациями по организации бухучета предлагается вести следующие ведомости:

– ведомость учета основных средств, начисленных амортизационных отчислений – форма № В-1 (приложение 2 к Типовым рекомендациям по организации бухучета);

– ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, – форма № В-2 (приложение 3 к Типовым рекомендациям по организации бухучета);

– ведомость учета затрат на производство – форма № В-3 (приложение 4 к Типовым рекомендациям по организации бухучета);

– ведомость учета денежных средств и фондов – форма № В-4 (приложение 5 к Типовым рекомендациям по организации бухучета);

– ведомость учета расчетов и прочих операций – форма № В-5 (приложение 6 к Типовым рекомендациям по организации бухучета);

– ведомость учета реализации – форма № В-6 (оплата) (приложение 7 к Типовым рекомендациям по организации бухучета);

– ведомость учета расчетов и прочих операций – форма № В-6 (отгрузка) (приложение 8 к Типовым рекомендациям по организации бухучета);

Правила заполнения данных ведомостей заключаются в следующем.

Сумма по любой операции записывается одновременно в двух ведомостях: в одной – по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»), в другой – по кредиту корреспондирующего счета с аналогичной записью номера дебетуемого счета. В обеих ведомостях в графах «Содержание операции» на основании форм первичной учетной документации делается запись, отражающая суть совершенной операции, либо даются пояснения, приводятся шифры и т. п.

Как и в общепринятой форме бухгалтерского учета, остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (например, кассовые отчеты, выписки банков и др.).

Затем производится обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях.

При заполнении ведомостей необходимо помнить о единых правилах, применяемых в отношении всех ведомостей. Обычно в них указывается месяц, в котором они заполняются, а в необходимых случаях – наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи.

ПРИМЕР

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в регистрах бухгалтерского учета отчетного месяца дополнительной записью.

ПРИМЕР

В результате сверки расчетов с поставщиками было обнаружено, что при обработке документов в ведомости указали по ошибке только одну строку накладной на сумму 2360 руб.

А общая сумма накладной 4720 рублей.

Ошибка была исправлена путем внесения добавочной записи.

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Но ошибка может быть совершена и в сторону завышения сумм. В этом случае необходимо скорректировать обороты. Уменьшение оборотов отражается дополнительной записью на сумму уменьшения, производимой красными чернилами.

ПРИМЕР

Воспользуемся данными предыдущего примера, но предположим, что сумма 2 360 руб. указана ошибочно.

Ошибка была исправлена путем внесения добавочной красной записи.

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Ошибки в ведомостях можно также исправить путем зачеркивания неправильного текста или суммы и написания над зачеркнутым правильного текста или суммы. Зачеркивание производят тонкой чертой, так, чтобы можно было прочитать неправильную запись.

Всякое исправление ошибки в соответствующей ведомости должно быть оговорено надписью «Исправлено» с указанием даты и подтверждено подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии.

ПРИМЕР

При заполнении «шапки» ведомости бухгалтер ошиблась, указав в качестве отчетного периода вместо июля июнь.

Ошибка была исправлена путем зачеркивания в соответствии с действующими правилами.

Типовыми рекомендациями по организации бухучета предлагается вести следующие ведомости:

– ведомость учета основных средств, начисленных амортизационных отчислений – форма № В-1 (приложение 2 к Типовым рекомендациям по организации бухучета);

– ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, – форма № В-2 (приложение 3 к Типовым рекомендациям по организации бухучета);

– ведомость учета затрат на производство – форма № В-3 (приложение 4 к Типовым рекомендациям по организации бухучета);

– ведомость учета денежных средств и фондов – форма № В-4 (приложение 5 к Типовым рекомендациям по организации бухучета);

– ведомость учета расчетов и прочих операций – форма № В-5 (приложение 6 к Типовым рекомендациям по организации бухучета);

– ведомость учета реализации – форма № В-6 (оплата) (приложение 7 к Типовым рекомендациям по организации бухучета);

– ведомость учета расчетов и прочих операций – форма № В-6 (отгрузка) (приложение 8 к Типовым рекомендациям по организации бухучета);