Страница:

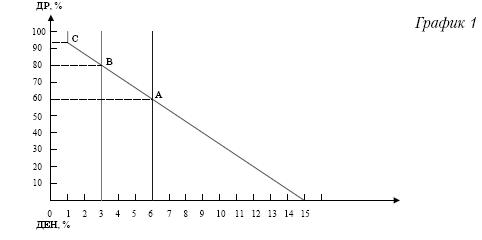

Сумма минимального налога будет равна сумме единого налога в том случае, когда доля расходов (ДР) составляет 93,33 %:

ДЕН = (100 % – 93,33 %) Ч 15 %: 100 = 1 %.

С уменьшением ДР сумма единого налога будет также уменьшаться.

С уменьшением ДР сумма единого налога будет также уменьшаться.

В том случае, если у организации (предпринимателя) не будет никаких расходов (ДР = 0 %), которые бы он смог учесть при расчете единого налога, единый налог составит 15 % от суммы полученного дохода (ДЕН = 15 %).

Зависимость единого налога от доли расходов в составе доходов представлена на графике 1 линией точечного пунктира.

Теперь рассмотрим другой объект налогообложения – доходы. В этом случае сумма единого налога не зависит от величины расходов и составляет 6 % от суммы доходов при любой величине ДР.

На графике 1 – это сплошная черная линия (ДЕН = 6 %).

Она пересекается с линией точечного пунктира в точке А, где ДР = 60 %, а ДЕН = 6 %. Это означает следующее. В том случае, если доля расходов в составе доходов (ДР) налогоплательщика составляет 60 %, ему совершенно все равно, какой выбирать объект налогообложения, так как сумма единого налога все равно будет одинаковой – 6 % от величины полученных доходов (ДЕН).

Если ДР у налогоплательщика меньше 60 % (вправо от синей линии), то ему целесообразно выбирать в качестве объекта налогообложения доходы. Дело в том, что при таком соотношении доходов и расходов доля единого налога (ДЕН), рассчитанного на основании разницы между доходами и расходами, будет увеличиваться с 6 % до 15 %.

Например, если доля расходов (ДР) равна 30 %, то единый налог будет составлять 10,5 % в составе доходов (ДЕН), а в случае, если ДР = 20 %, то ДЕН – 12 %.

В то же время единый налог, рассчитанный с доходов, составляет всего 6 %.

ПРИМЕР

Организация решила перейти на упрощенную систему налогообложения. Для того чтобы выбрать объект налогообложения, бухгалтер проанализировал показатели деятельности организации за год.

Доходы за этот период составили 400 000 руб.

Расходы, которые были осуществлены и оплачены за этот период, бухгалтер разделил на две группы. В первую из них вошли расходы, упомянутые в статье 346.16 НК РФ, а во вторую – те, которые не включены в эту статью.

Кроме того, бухгалтер учел расходы, связанные с приобретением основных средств, пересчитал НДС и т. д.

В результате величина расходов, на сумму которых можно уменьшить величину доходов, составила 200 000 руб.

Доля расходов в составе доходов составляет 50 %:

ДР = 200 000 руб.: 400 000 руб. Ч 100 = 50 %.

Так как ДР меньше 60 %, организации лучше выбрать в качестве объекта налогообложения доходы.

Проверим. Если бы организация платила единый налог с доходов, то сумма налога составила 24 000 руб. (400 000 руб. Ч 6 %). При выборе объекта налогообложения доходов, уменьшенных на расходы, сумма единого налога была бы равна 30 000 руб. ((400 000 руб. – 200 000 руб.) Ч 15 %).

В том случае, если ДР больше 60 %, однозначного ответа на вопрос, какой следует выбрать объект налогообложения, дать нельзя. Сначала необходимо рассмотреть влияние пенсионных взносов на сумму единого налога при использовании в качестве налогообложения доходов организации (предпринимателя).

Для этого сделаем еще один шаг.

Шаг второй.

Сумма единого налога, которую уплачивают налогоплательщики, выбравшие в качестве объекта налогообложения доходы, может быть уменьшена на сумму взносов на обязательное пенсионное страхование, но не более чем на 50 %. Иными словами, величина единого налога может уменьшиться с 6 до 3 % от общей суммы дохода.

На графике 1 этот предел обозначен линейным пунктиром (-) (ДЕН = 3 %).

Линейный пунктир пересекается с линией точечного пунктира в точке В, где ДР = 80 %, а ДЕН = 3 %. Это значит, что для организации (предпринимателя) не имеет значения, какой объект налогообложения выбирать в том случае, если:

– доля расходов в составе доходов составляет 80 %;

– сумма пенсионных взносов равна или больше половины суммы единого налога.

При одновременном выполнении условий сумма единого налога составит 3 % от величины доходов независимо от выбранного объекта налогообложения.

ПРИМЕР

Предположим, что доходы организации за год составляют 3 000 000 руб., а расходы – 2 400 000 руб. Таким образом, доля расходов в составе доходов равна 80 %:

ДР = 3 000 000 руб.: 2 400 000 руб. Ч 100 = 80 %.

Если организация выберет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то сумма единого налога составит 90 000 руб. [(3 000 000 руб. – 2 400 000 руб.) Ч 15 %].

Если организация выберет в качестве объекта налогообложения доходы, то сумма единого налога составит 180 000 руб. (3 000 000 руб. Ч 6 %). Однако в этом случае можно уменьшить единый налог на сумму взносов на обязательное пенсионное страхование, но не более, чем на 90 000 руб. (180 000 руб. Ч 50 %).

Таким образом, если сумма пенсионных взносов, уплаченных организацией за аналогичный период, составит не менее 90 000 руб., то сумма единого налога будет одинаковой при любом варианте выбора объекта налогообложения.

На отрезке АВ (график 1), когда ДР находится в пределах от 60 до 80 %, выбор объекта налогообложения зависит от величины взносов на обязательное пенсионное страхование. В свою очередь величина взносов в ПФР зависит от суммы выплат физическим лица по трудовым, гражданско-правовым и авторским договорам.

В точке А выплаты физическим лицам равны 0. Необходимо определить, какую долю в составе доходов составляют выплаты физическим лицам.

Как правило, сумма пенсионных взносов составляет 14 % от величины выплат физическим лицам. В точке В взносы на обязательное пенсионное страхование уменьшают единый налог наполовину, то есть на 3 %.

Следовательно, в точке В сумма выплат физическим лицам равна 21,429 % от величины полученных доходов (3 %: 14 % Ч 100).

Таким образом, мы выяснили, что при использовании доходов в качестве объекта налогообложения сумма единого налога зависит от доли выплат физическим лицам, на которые начисляются взносы в ПФР, в общей сумме доходов.

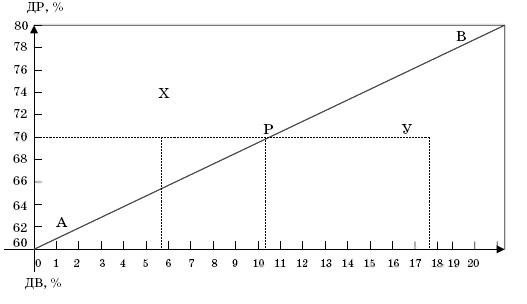

Чтобы подробнее рассмотреть эту зависимость, мы построим график 2 (см. стр. 298), с помощью которого можно определить, какой объект налогообложения необходимо выбрать при том или ином соотношении доли расходов и доли выплат физическим лицам, на которые начисляются взносы в ПФР.

На вертикальной оси графика 2 отражена доля расходов в составе доходов (ДР) налогоплательщика, составляющая от 60 до 80 %, а по горизонтальной оси – доля выплат физическим лицам (ДВ), на которые начисляются взносы на обязательное пенсионное страхование, от 0 до 21,429 %.

Отрезок АВ показывает те значения ДР и ДВ, при которых налогоплательщик может выбирать любой объект налогообложения – сумма единого налога будет одинаковой в обоих случаях.

ПРИМЕР

Предположим, что доходы организации составляют 622 223 руб., а расходы 435 556 руб. Следовательно, доля расходов в составе доходов составляет 70 %:

ДР = 435 556 руб.: 622 223 руб. Ч 100 = 70 %.

Сумма выплат физическим лицам за этот период составила 66 667 руб. или 10,714 % в составе доходов:

ДВ = 66 667 руб.: 622 223 руб. Ч 100 = 10,714 %.

Отметим на графике эту точку – точку Р (по вертикали – 70 %, по горизонтали – 10,714 %).

Она лежит на отрезке АВ. Следовательно, организация может выбрать любой объект налогообложения.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч15 %]. При выборе другого объекта налогообложения сумма единого налога будет такой же:

622 223 руб. х6 % – (66 667 руб. х14 %) = 28 000 руб.

График 2

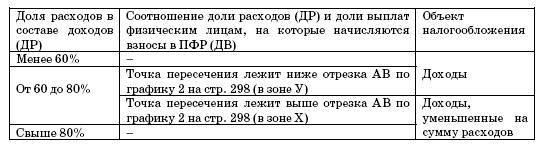

Отрезок АВ делит плоскость нашего рисунка на две зоны – Х и У. Если точка пересечения значения ДР и значения ДВ окажется выше отрезка АВ (в зоне Х), то в качестве объекта налогообложения необходимо выбрать

доходы, уменьшенные на величину расходов.

ПРИМЕР

Используем условия предыдущего примера (ДР = 70 %). Только на этот раз сумма выплат физическим лицам будет равна 35 000 руб. Рассчитаем долю этих выплат в составе доходов:

ДВ = 35 000 руб.: 622 223 руб. Ч 100 = 5,625 %.

Точка пересечения (по вертикали – 70 %, по горизонтали – 5,625 %) находится выше отрезка АВ в зоне Х. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 32 433 руб. [622 223 руб. Ч 6 % – (35 000 руб. Ч Ч 14 %)].

Если точка пересечения окажется ниже отрезка АВ (в зоне У), то объектом налогообложения лучше выбрать доходы .

ПРИМЕР

Используем условия предыдущего примера (ДР = 70 %). Только на этот раз сумма выплат физическим лицам будет равна 110 000 руб. Рассчитаем долю выплат в составе доходов:

ДВ = 110 000 руб.: 622 223 руб. Ч 100 = 17,679 %.

Точка пересечения (по вертикали – 70 %, по горизонтали – 17,679 %) находится ниже отрезка АВ в зоне У. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч 15 %].

При выборе другого объекта налогообложения сумма единого налога будет равна 21 933 руб. [622 223 руб. Ч 6 % – (110 000 руб. Ч 14 %)].

Организации и предприниматели, которые уплачивают единый налог по ставке 6 %, могут уменьшить его сумму на величину выплаченных пособий по временной нетрудоспособности. Правда, это возможно только при условии, что указанные пособия выплачиваются за счет собственных средств организации или предпринимателя, а не за счет средств фонда социального страхования.

При этом уменьшать сумму единого налога можно хоть до нуля, ведь никаких ограничений в Налоговом кодексе нет.

Следовательно, те налогоплательщики, которые берут на работу только исключительно здоровых сотрудников и не собираются оплачивать им дни болезни за свой счет, могут сразу сделать окончательный выбор объекта налогообложения. Для этого рекомендуем воспользоваться таблицей 1.

Таблица 1

Всем остальным организациям и предпринимателям стоит сделать еще один шаг.

Шаг третий.

Он заключается в том, чтобы на основании данных за предыдущие годы, сложившейся ситуации и условий трудовых договоров попытаться рассчитать сумму пособий по временной нетрудоспособности, которую организации придется выплатить за год своим работникам. Определить эту цифру очень сложно. Заболеет или не заболеет сотрудник – одному Богу известно.

Можно установить максимальную и минимальную сумму больничных, которую организации, возможно, придется выплатить за свой счет. Исходя из этих двух показателей и следует определять, какой объект налогообложения для организации наиболее выгоден.

Предположим, что организация выберет в качестве объекта налогообложения доходы. Сумма единого налога составит 6 % от общей суммы дохода.

Следовательно, если сумма выплат пособий по временной нетрудоспособности и взносов на обязательное пенсионное страхование будет превышать 6 % от величины доходов, то организации ничего не придется платить в бюджет. Иными словами, величина единого налога при использовании доходов в качестве объекта налогообложения зависит от доли взносов в ПФР и пособий по временной нетрудоспособности, которые организация выплачивает за счет собственных средств, в составе доходов.

График 3

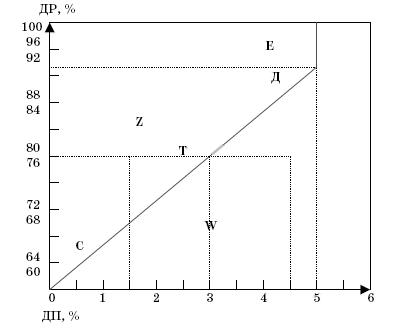

Поэтому для того, чтобы решить, какой из двух объектов налогообложения лучше, мы построим график 3.

Поэтому для того, чтобы решить, какой из двух объектов налогообложения лучше, мы построим график 3.

На вертикальной оси графика мы отложим показатели доли расходов в составе доходов (ДР) налогоплательщика от 60 до 100 %, а на горизонтальной оси – показатели доли взносов в ПФР и пособий по временной нетрудоспособности (ДП) от 0 до 6 %. Ломаная линия СДЕ делит плоскость графика на две зоны – Z и W.

Если точка пересечения значения ДР и значения ДП окажется выше отрезка СДЕ (в зоне W), то в качестве объекта налогообложения необходимо выбрать доходы, уменьшенные на величину расходов.

ПРИМЕР

Предположим, что доходы организации составляют 800 000 руб., а расходы – 640 000 руб. Следовательно, доля расходов в составе доходов составляет 80 %:

ДР = 640 000 руб.: 800 000 руб. Ч 100 = 80 %.

Сумма взносов в ПФР и пособий за этот период составила 24 000 руб. Рассчитаем долю пенсионных взносов и пособий по временной нетрудоспособности в составе доходов:

ДП = 24 000 руб.: 800 000 руб. Ч 100 = 3 %.

Отметим на графике эту точку – точку Т (по вертикали – 80 %, по горизонтали – 3 %). Она лежит на линии СДЕ. Следовательно, организация может выбрать любой объект налогообложения.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет такой же:

800 000 руб. Ч 6 % – 24 000 руб. = 24 000 руб.

Если точка пересечения окажется выше линии СДЕ (в зоне Z), то в качестве объекта налогообложения необходимо выбрать доходы, уменьшенные на величину расходов.

ПРИМЕР

Используем условия предыдущего примера (ДР = 80 %). Только на этот раз сумма взносов в ПФР и пособий будет равна 12 000 руб. Доля пенсионных взносов и пособий в общей сумме доходов составит:

ДП = 12 000 руб.: 800 000 руб. Ч 100 = 1,5 %.

Точка пересечения (по вертикали – 80 %, по горизонтали – 1,5 %) находится выше линии СДЕ в зоне Z. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 36 000 руб. (800 000 руб. Ч 6 % – 12 000 руб.).

Если точка пересечения окажется ниже линии СДЕ (в зоне W), то объектом налогообложения должны стать доходы.

ПРИМЕР

Используем условия предыдущего примера (ДР = 80 %). Сумма взносов в ПФР и пособий будет равна 36 000 руб. Рассчитаем долю пенсионных взносов и пособий по временной нетрудоспособности в составе доходов:

ДП = 36 000 руб.: 800 000 руб. Ч 100 = 4,5 %.

Точка пересечения (по вертикали – 80 %, по горизонтали – 4,5 %) находится ниже линии СДЕ в зоне W. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 12 000 руб. (800 000 руб. Ч 6 % – 36 000 руб.).

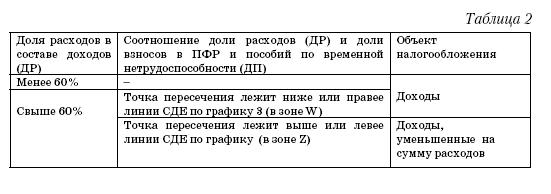

На основании произведенных расчетов налогоплательщик может окончательно выбрать свой объект налогообложения. Для этого мы советуем воспользоваться таблицей 2.

Таблица 2

4.4. Как платить налоги при переходе на «упрощенку»

4.4.1. Налог на имущество и ЕСН

4.4.2. НДС и налог на прибыль

ДЕН = (100 % – 93,33 %) Ч 15 %: 100 = 1 %.

В том случае, если у организации (предпринимателя) не будет никаких расходов (ДР = 0 %), которые бы он смог учесть при расчете единого налога, единый налог составит 15 % от суммы полученного дохода (ДЕН = 15 %).

Зависимость единого налога от доли расходов в составе доходов представлена на графике 1 линией точечного пунктира.

Теперь рассмотрим другой объект налогообложения – доходы. В этом случае сумма единого налога не зависит от величины расходов и составляет 6 % от суммы доходов при любой величине ДР.

На графике 1 – это сплошная черная линия (ДЕН = 6 %).

Она пересекается с линией точечного пунктира в точке А, где ДР = 60 %, а ДЕН = 6 %. Это означает следующее. В том случае, если доля расходов в составе доходов (ДР) налогоплательщика составляет 60 %, ему совершенно все равно, какой выбирать объект налогообложения, так как сумма единого налога все равно будет одинаковой – 6 % от величины полученных доходов (ДЕН).

Если ДР у налогоплательщика меньше 60 % (вправо от синей линии), то ему целесообразно выбирать в качестве объекта налогообложения доходы. Дело в том, что при таком соотношении доходов и расходов доля единого налога (ДЕН), рассчитанного на основании разницы между доходами и расходами, будет увеличиваться с 6 % до 15 %.

Например, если доля расходов (ДР) равна 30 %, то единый налог будет составлять 10,5 % в составе доходов (ДЕН), а в случае, если ДР = 20 %, то ДЕН – 12 %.

В то же время единый налог, рассчитанный с доходов, составляет всего 6 %.

ПРИМЕР

Организация решила перейти на упрощенную систему налогообложения. Для того чтобы выбрать объект налогообложения, бухгалтер проанализировал показатели деятельности организации за год.

Доходы за этот период составили 400 000 руб.

Расходы, которые были осуществлены и оплачены за этот период, бухгалтер разделил на две группы. В первую из них вошли расходы, упомянутые в статье 346.16 НК РФ, а во вторую – те, которые не включены в эту статью.

Кроме того, бухгалтер учел расходы, связанные с приобретением основных средств, пересчитал НДС и т. д.

В результате величина расходов, на сумму которых можно уменьшить величину доходов, составила 200 000 руб.

Доля расходов в составе доходов составляет 50 %:

ДР = 200 000 руб.: 400 000 руб. Ч 100 = 50 %.

Так как ДР меньше 60 %, организации лучше выбрать в качестве объекта налогообложения доходы.

Проверим. Если бы организация платила единый налог с доходов, то сумма налога составила 24 000 руб. (400 000 руб. Ч 6 %). При выборе объекта налогообложения доходов, уменьшенных на расходы, сумма единого налога была бы равна 30 000 руб. ((400 000 руб. – 200 000 руб.) Ч 15 %).

В том случае, если ДР больше 60 %, однозначного ответа на вопрос, какой следует выбрать объект налогообложения, дать нельзя. Сначала необходимо рассмотреть влияние пенсионных взносов на сумму единого налога при использовании в качестве налогообложения доходов организации (предпринимателя).

Для этого сделаем еще один шаг.

Шаг второй.

Сумма единого налога, которую уплачивают налогоплательщики, выбравшие в качестве объекта налогообложения доходы, может быть уменьшена на сумму взносов на обязательное пенсионное страхование, но не более чем на 50 %. Иными словами, величина единого налога может уменьшиться с 6 до 3 % от общей суммы дохода.

На графике 1 этот предел обозначен линейным пунктиром (-) (ДЕН = 3 %).

Линейный пунктир пересекается с линией точечного пунктира в точке В, где ДР = 80 %, а ДЕН = 3 %. Это значит, что для организации (предпринимателя) не имеет значения, какой объект налогообложения выбирать в том случае, если:

– доля расходов в составе доходов составляет 80 %;

– сумма пенсионных взносов равна или больше половины суммы единого налога.

При одновременном выполнении условий сумма единого налога составит 3 % от величины доходов независимо от выбранного объекта налогообложения.

ПРИМЕР

Предположим, что доходы организации за год составляют 3 000 000 руб., а расходы – 2 400 000 руб. Таким образом, доля расходов в составе доходов равна 80 %:

ДР = 3 000 000 руб.: 2 400 000 руб. Ч 100 = 80 %.

Если организация выберет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то сумма единого налога составит 90 000 руб. [(3 000 000 руб. – 2 400 000 руб.) Ч 15 %].

Если организация выберет в качестве объекта налогообложения доходы, то сумма единого налога составит 180 000 руб. (3 000 000 руб. Ч 6 %). Однако в этом случае можно уменьшить единый налог на сумму взносов на обязательное пенсионное страхование, но не более, чем на 90 000 руб. (180 000 руб. Ч 50 %).

Таким образом, если сумма пенсионных взносов, уплаченных организацией за аналогичный период, составит не менее 90 000 руб., то сумма единого налога будет одинаковой при любом варианте выбора объекта налогообложения.

На отрезке АВ (график 1), когда ДР находится в пределах от 60 до 80 %, выбор объекта налогообложения зависит от величины взносов на обязательное пенсионное страхование. В свою очередь величина взносов в ПФР зависит от суммы выплат физическим лица по трудовым, гражданско-правовым и авторским договорам.

В точке А выплаты физическим лицам равны 0. Необходимо определить, какую долю в составе доходов составляют выплаты физическим лицам.

Как правило, сумма пенсионных взносов составляет 14 % от величины выплат физическим лицам. В точке В взносы на обязательное пенсионное страхование уменьшают единый налог наполовину, то есть на 3 %.

Следовательно, в точке В сумма выплат физическим лицам равна 21,429 % от величины полученных доходов (3 %: 14 % Ч 100).

Таким образом, мы выяснили, что при использовании доходов в качестве объекта налогообложения сумма единого налога зависит от доли выплат физическим лицам, на которые начисляются взносы в ПФР, в общей сумме доходов.

Чтобы подробнее рассмотреть эту зависимость, мы построим график 2 (см. стр. 298), с помощью которого можно определить, какой объект налогообложения необходимо выбрать при том или ином соотношении доли расходов и доли выплат физическим лицам, на которые начисляются взносы в ПФР.

На вертикальной оси графика 2 отражена доля расходов в составе доходов (ДР) налогоплательщика, составляющая от 60 до 80 %, а по горизонтальной оси – доля выплат физическим лицам (ДВ), на которые начисляются взносы на обязательное пенсионное страхование, от 0 до 21,429 %.

Отрезок АВ показывает те значения ДР и ДВ, при которых налогоплательщик может выбирать любой объект налогообложения – сумма единого налога будет одинаковой в обоих случаях.

ПРИМЕР

Предположим, что доходы организации составляют 622 223 руб., а расходы 435 556 руб. Следовательно, доля расходов в составе доходов составляет 70 %:

ДР = 435 556 руб.: 622 223 руб. Ч 100 = 70 %.

Сумма выплат физическим лицам за этот период составила 66 667 руб. или 10,714 % в составе доходов:

ДВ = 66 667 руб.: 622 223 руб. Ч 100 = 10,714 %.

Отметим на графике эту точку – точку Р (по вертикали – 70 %, по горизонтали – 10,714 %).

Она лежит на отрезке АВ. Следовательно, организация может выбрать любой объект налогообложения.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч15 %]. При выборе другого объекта налогообложения сумма единого налога будет такой же:

622 223 руб. х6 % – (66 667 руб. х14 %) = 28 000 руб.

График 2

Отрезок АВ делит плоскость нашего рисунка на две зоны – Х и У. Если точка пересечения значения ДР и значения ДВ окажется выше отрезка АВ (в зоне Х), то в качестве объекта налогообложения необходимо выбрать

доходы, уменьшенные на величину расходов.

ПРИМЕР

Используем условия предыдущего примера (ДР = 70 %). Только на этот раз сумма выплат физическим лицам будет равна 35 000 руб. Рассчитаем долю этих выплат в составе доходов:

ДВ = 35 000 руб.: 622 223 руб. Ч 100 = 5,625 %.

Точка пересечения (по вертикали – 70 %, по горизонтали – 5,625 %) находится выше отрезка АВ в зоне Х. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 32 433 руб. [622 223 руб. Ч 6 % – (35 000 руб. Ч Ч 14 %)].

Если точка пересечения окажется ниже отрезка АВ (в зоне У), то объектом налогообложения лучше выбрать доходы .

ПРИМЕР

Используем условия предыдущего примера (ДР = 70 %). Только на этот раз сумма выплат физическим лицам будет равна 110 000 руб. Рассчитаем долю выплат в составе доходов:

ДВ = 110 000 руб.: 622 223 руб. Ч 100 = 17,679 %.

Точка пересечения (по вертикали – 70 %, по горизонтали – 17,679 %) находится ниже отрезка АВ в зоне У. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч 15 %].

При выборе другого объекта налогообложения сумма единого налога будет равна 21 933 руб. [622 223 руб. Ч 6 % – (110 000 руб. Ч 14 %)].

Организации и предприниматели, которые уплачивают единый налог по ставке 6 %, могут уменьшить его сумму на величину выплаченных пособий по временной нетрудоспособности. Правда, это возможно только при условии, что указанные пособия выплачиваются за счет собственных средств организации или предпринимателя, а не за счет средств фонда социального страхования.

При этом уменьшать сумму единого налога можно хоть до нуля, ведь никаких ограничений в Налоговом кодексе нет.

Следовательно, те налогоплательщики, которые берут на работу только исключительно здоровых сотрудников и не собираются оплачивать им дни болезни за свой счет, могут сразу сделать окончательный выбор объекта налогообложения. Для этого рекомендуем воспользоваться таблицей 1.

Таблица 1

Всем остальным организациям и предпринимателям стоит сделать еще один шаг.

Шаг третий.

Он заключается в том, чтобы на основании данных за предыдущие годы, сложившейся ситуации и условий трудовых договоров попытаться рассчитать сумму пособий по временной нетрудоспособности, которую организации придется выплатить за год своим работникам. Определить эту цифру очень сложно. Заболеет или не заболеет сотрудник – одному Богу известно.

Можно установить максимальную и минимальную сумму больничных, которую организации, возможно, придется выплатить за свой счет. Исходя из этих двух показателей и следует определять, какой объект налогообложения для организации наиболее выгоден.

Предположим, что организация выберет в качестве объекта налогообложения доходы. Сумма единого налога составит 6 % от общей суммы дохода.

Следовательно, если сумма выплат пособий по временной нетрудоспособности и взносов на обязательное пенсионное страхование будет превышать 6 % от величины доходов, то организации ничего не придется платить в бюджет. Иными словами, величина единого налога при использовании доходов в качестве объекта налогообложения зависит от доли взносов в ПФР и пособий по временной нетрудоспособности, которые организация выплачивает за счет собственных средств, в составе доходов.

График 3

На вертикальной оси графика мы отложим показатели доли расходов в составе доходов (ДР) налогоплательщика от 60 до 100 %, а на горизонтальной оси – показатели доли взносов в ПФР и пособий по временной нетрудоспособности (ДП) от 0 до 6 %. Ломаная линия СДЕ делит плоскость графика на две зоны – Z и W.

Если точка пересечения значения ДР и значения ДП окажется выше отрезка СДЕ (в зоне W), то в качестве объекта налогообложения необходимо выбрать доходы, уменьшенные на величину расходов.

ПРИМЕР

Предположим, что доходы организации составляют 800 000 руб., а расходы – 640 000 руб. Следовательно, доля расходов в составе доходов составляет 80 %:

ДР = 640 000 руб.: 800 000 руб. Ч 100 = 80 %.

Сумма взносов в ПФР и пособий за этот период составила 24 000 руб. Рассчитаем долю пенсионных взносов и пособий по временной нетрудоспособности в составе доходов:

ДП = 24 000 руб.: 800 000 руб. Ч 100 = 3 %.

Отметим на графике эту точку – точку Т (по вертикали – 80 %, по горизонтали – 3 %). Она лежит на линии СДЕ. Следовательно, организация может выбрать любой объект налогообложения.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет такой же:

800 000 руб. Ч 6 % – 24 000 руб. = 24 000 руб.

Если точка пересечения окажется выше линии СДЕ (в зоне Z), то в качестве объекта налогообложения необходимо выбрать доходы, уменьшенные на величину расходов.

ПРИМЕР

Используем условия предыдущего примера (ДР = 80 %). Только на этот раз сумма взносов в ПФР и пособий будет равна 12 000 руб. Доля пенсионных взносов и пособий в общей сумме доходов составит:

ДП = 12 000 руб.: 800 000 руб. Ч 100 = 1,5 %.

Точка пересечения (по вертикали – 80 %, по горизонтали – 1,5 %) находится выше линии СДЕ в зоне Z. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 36 000 руб. (800 000 руб. Ч 6 % – 12 000 руб.).

Если точка пересечения окажется ниже линии СДЕ (в зоне W), то объектом налогообложения должны стать доходы.

ПРИМЕР

Используем условия предыдущего примера (ДР = 80 %). Сумма взносов в ПФР и пособий будет равна 36 000 руб. Рассчитаем долю пенсионных взносов и пособий по временной нетрудоспособности в составе доходов:

ДП = 36 000 руб.: 800 000 руб. Ч 100 = 4,5 %.

Точка пересечения (по вертикали – 80 %, по горизонтали – 4,5 %) находится ниже линии СДЕ в зоне W. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 12 000 руб. (800 000 руб. Ч 6 % – 36 000 руб.).

На основании произведенных расчетов налогоплательщик может окончательно выбрать свой объект налогообложения. Для этого мы советуем воспользоваться таблицей 2.

Таблица 2

4.4. Как платить налоги при переходе на «упрощенку»

Итак, вы уже приняли решение о переходе на упрощенную систему налогообложения и представили соответствующее Заявление в налоговые органы. Что делать дальше?

4.4.1. Налог на имущество и ЕСН

По налогу на имущество и ЕСН у организаций, которые перешли на упрощенную систему налогообложения, никаких проблем не возникает. Последние начисления по этим налогам производятся в последний день применения общего режима налогообложения, то есть 31 декабря 2006 года, если вы, например, переходите на «упрощенку» с 1 января 2007 года. Суммы налога на имущество и ЕСН включаются в состав расходов при расчете налога на прибыль за 2006 год. До 30 марта 2007 года организация должна в последний раз представить декларации по этим налогам в налоговые органы.

Обратите внимание! Несмотря на то, что перечислять в бюджет суммы этих налогов организация будет уже после перехода на «упрощенку», включать указанные суммы в расходы при расчете единого налога не нужно.

ПРИМЕР

ООО «Свирель» перешло на использование упрощенной системы налогообложения с 1 января 2007 года.

В I квартале 2006 года организация осуществила следующие платежи:

– 20 января – НДС за IV квартал и ЕСН за декабрь 2006 года;

– 28 марта – налог на прибыль и налог на имущество за IV квартал 2006 года.

Предположим, что ООО «Свирель» выбрало в качестве объекта налогообложения доходы. В этом случае суммы налогов, уплаченных в бюджет, не отражаются в Книге учета доходов и расходов.

Если в качестве объекта налогообложения организация использует доходы, уменьшенные на сумму расходов, то суммы уплаченных налогов бухгалтер отразит только в графе 6 раздела 1 Книги учета доходов и расходов.

Форма Книги учета доходов и расходов и порядок ее заполнения установлен приказом Минфина России от 30 декабря 2005 г. № 167н*.

Подавляющее большинство вопросов у организаций и индивидуальных предпринимателей связано с теми операциями, которые начались в период применения общего режима налогообложения, а закончатся уже после перехода на упрощенную систему налогообложения.

Больше всего проблем у тех организаций, которые до использования «уп-рощенки» платили налог на прибыль по методу начисления.

Обратите внимание! Несмотря на то, что перечислять в бюджет суммы этих налогов организация будет уже после перехода на «упрощенку», включать указанные суммы в расходы при расчете единого налога не нужно.

ПРИМЕР

ООО «Свирель» перешло на использование упрощенной системы налогообложения с 1 января 2007 года.

В I квартале 2006 года организация осуществила следующие платежи:

– 20 января – НДС за IV квартал и ЕСН за декабрь 2006 года;

– 28 марта – налог на прибыль и налог на имущество за IV квартал 2006 года.

Предположим, что ООО «Свирель» выбрало в качестве объекта налогообложения доходы. В этом случае суммы налогов, уплаченных в бюджет, не отражаются в Книге учета доходов и расходов.

Если в качестве объекта налогообложения организация использует доходы, уменьшенные на сумму расходов, то суммы уплаченных налогов бухгалтер отразит только в графе 6 раздела 1 Книги учета доходов и расходов.

Форма Книги учета доходов и расходов и порядок ее заполнения установлен приказом Минфина России от 30 декабря 2005 г. № 167н*.

Подавляющее большинство вопросов у организаций и индивидуальных предпринимателей связано с теми операциями, которые начались в период применения общего режима налогообложения, а закончатся уже после перехода на упрощенную систему налогообложения.

Больше всего проблем у тех организаций, которые до использования «уп-рощенки» платили налог на прибыль по методу начисления.

4.4.2. НДС и налог на прибыль

Глава 26.2 Налогового кодекса РФ установила кассовый метод признания доходов и расходов при расчете единого налога. Это значит, что датой получения дохода признается день поступления средств, а датой признания расходов – день фактической оплаты. Рассмотрим различные ситуации, которые могут возникнуть при исчислении этих налогов.

Авансы полученные

Предположим, что до перехода на «упрощенку» организация получила от покупателя аванс в счет будущей отгрузки товаров, выполнения работ, оказания услуг. Если организация была плательщиком НДС, то она обязана была перечислить в бюджет НДС с полученного аванса.

* Подробнее о Книге учета доходов и расходов читайте в разделе 4.6 на с. 338.

Сумму кредиторской задолженности без учета НДС необходимо включить в налоговую базу по единому налогу на дату перехода на упрощенную систему налогообложения, то есть на 1 января 2007 года (пп. 1 п. 1 ст. 346.25 Налогового кодекса РФ). Это положение относится ко всем и не зависит от выбранного объекта налогообложения.

ПРИМЕР

ООО «Гранд» занимается оптовой продажей мебели.

С 1 января 2007 года организация переходит на упрощенную систему налогообложения. В качестве объекта налогообложения будут использовать доходы, уменьшенные на величину расходов.

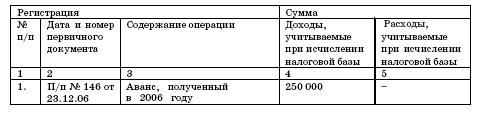

25 декабря 2006 года ООО «Гранд» получило предоплату в счет будущей поставки товаров в размере 295 000 руб., в том числе НДС – 45 000 руб. (платежное поручение № 146 от 23.12.2006 г.).

В бухгалтерском учете организации были сделаны проводки:

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Авансы полученные»

– 295 000 руб. – отражена сумма полученной предоплаты;

ДЕБЕТ 62 субсчет «Авансы выданные» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 45 000 руб. – отражена сумма НДС, подлежащая уплате в бюджет с полученной предоплаты.

До конца 2006 года организация так и не отгрузила покупателю товары. Поэтому на 1 января 2007 года предоплата в размере 250 000 руб. (295 000 – 45 000) была включена в состав доходов ООО «Гранд».

20 января 2007 года сумма НДС с аванса была перечислена в бюджет.

В разделе 1 Книги доходов и расходов была сделана следующая запись:

Регистрация

№ п/п

Дата и номер

первичного

документа

Содержание операции

Сумма Доходы, учитываемые при исчислении налоговой базы

Товары отгружены в счет аванса, полученного до перехода на «упрощенку»

При отгрузке товаров по авансам, полученным до перехода на упрощенную систему налогообложения, организация может выделить НДС в отгрузочных документах и выставить счет-фактуру с указанием НДС. После окончания отчетного периода, в котором произошла отгрузка, организация может подать в налоговые органы декларацию по НДС.

По строке 020 раздела 2.1 указанной декларации будет показана сумма выручки от реализации товаров и сумма НДС, а по строке 340 – сумма НДС, исчисленного и уплаченного в бюджет с полученного аванса. В результате сумма НДС по авансу будет зачтена в счет уплаты НДС с выручки от реализации. Такая операция не противоречит Налоговому кодексу РФ.

В пункте 8 статьи 171 Налогового кодекса РФ говорится о том, что налогоплательщик приобретает право на вычет НДС с аванса, если он исчислил эту сумму. Иными словами, организация должна рассчитать сумму НДС с аванса и указать ее в налоговой декларации. После отгрузки товаров, выполнения работ или оказания услуг, по которым был перечислен аванс, организация может предъявить сумму НДС к налоговому вычету (п. 6 ст. 172 Налогового кодекса РФ).

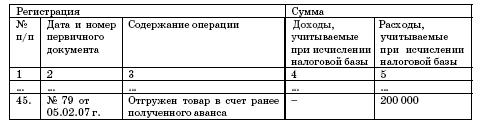

ПРИМЕР

Используем условия предыдущего примера.

5 февраля 2007 года ООО «Гранд» отгрузило покупателю товары на сумму 295 000 руб. (товарно-транспортная накладная № 79 от 05.02.07 г.). Учетная стоимость товара составила 200 000 руб.

В счете-фактуре была выделена сумма НДС в размере 45 000 руб.

По итогам I квартала 2007 года организация представила в налоговую инспекцию декларацию по НДС, в которой по строке 020 раздела 2.1 была показана выручка в размере 250 000 руб. и сумма НДС в размере 45 000 руб., а по строке 340 – сумма НДС с полученного ранее аванса – 45 000 руб.

В разделе 1 Книги доходов и расходов была сделана следующая запись:

Организация-поставщик, перешедшая на упрощенную систему налогообложения, может заключить с покупателем дополнительное соглашение к договору купли-продажи. В нем будет указано, что с момента перехода на «упро-щенку» организация-поставщик перестает быть плательщиком НДС и поэтому отгрузка товаров должна осуществляться без НДС. В результате этого стоимость товара должна быть изменена в сторону увеличения.

Так как организация-поставщик перестает быть плательщиком НДС, то, по мнению налоговиков, она не может зачесть сумму НДС, рассчитанную и уплаченную в бюджет с аванса.

ПРИМЕР

Изменим условия предыдущего примера.

5 февраля 2007 года ООО «Гранд» отгрузило покупателю товары на сумму 295 000 руб. Так как организация не является плательщиком НДС, то в ее обязанности не входит выставление счетов-фактур.

НДС, рассчитанный и уплаченный организацией с суммы полученного аванса, возместить из бюджета нельзя.

Запись в Книге доходов и расходов будет точно такая же, как и в предыдущем примере.

Несмотря на то, что организация по-разному оформляет отгрузку товаров, финансовый результат от этой операции будет одинаковый в обоих случаях. При этом первый вариант гораздо выгоднее для организации-покупателя, так как на основании счета-фактуры, полученного от организации-поставщика, она может сумму «входного» НДС по приобретенным товарам предъявить к налоговому вычету.

Теперь к изменениям. Статья 346.25 Налогового кодекса РФ обзавелась двумя новыми пунктами 5 и 6.

Пункт 5 определяет, что организации и индивидуальные предприниматели, ранее применявшие общий режим налогообложения, при переходе на упрощенную систему налогообложения выполняют следующее правило. Суммы налога на добавленную стоимость, исчисленные и уплаченные налогоплательщиком с сумм оплаты, частичной оплаты, полученной до перехода на упрощенную систему налогообложения в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых в период после перехода на упрощенную систему налогообложения, подлежат вычету в последнем налоговом периоде, предшествующем месяцу перехода налогоплательщика НДС на «упрощенку». При этом вычет возможен только при наличии документов, свидетельствующих о возврате сумм налога покупателям в связи с переходом налогоплательщика на упрощенную систему налогообложения.

Надо сказать, что законодатели в данном случае встали на сторону налогоплательщиков. Поправка устраняет давний спор между фирмами и чиновниками. Сейчас налоговики придерживаются мнения, что налогоплательщик не имеет право на вычет НДС, уплаченного с авансов до перехода на «упрощен-ку», если реализация происходит уже после перехода.

В качестве примера можно привести письмо ФНС России от 24 ноября 2005 г. № ММ-6-03/988@ «Об особенностях налогообложения налогом на добавленную стоимость при переходе налогоплательщиков НДС на упрощенную систему налогообложения и на уплату единого налога на вмененный доход и при переходе к общему режиму налогообложения». В этом разъяснении указывается следующее. Если плательщики НДС в соответствующий налоговый период получили авансовые платежи, с которых начислили и уплатили в бюджет сумму НДС, а отгрузку товаров (выполнение работ, оказание услуг) произвели в счет этих авансовых платежей после перехода на «упрощенку», то есть в том периоде, когда они не являлись плательщиками НДС, то права на вычет сумм налога с авансов, у них не возникает.

Авансы полученные

Предположим, что до перехода на «упрощенку» организация получила от покупателя аванс в счет будущей отгрузки товаров, выполнения работ, оказания услуг. Если организация была плательщиком НДС, то она обязана была перечислить в бюджет НДС с полученного аванса.

* Подробнее о Книге учета доходов и расходов читайте в разделе 4.6 на с. 338.

Сумму кредиторской задолженности без учета НДС необходимо включить в налоговую базу по единому налогу на дату перехода на упрощенную систему налогообложения, то есть на 1 января 2007 года (пп. 1 п. 1 ст. 346.25 Налогового кодекса РФ). Это положение относится ко всем и не зависит от выбранного объекта налогообложения.

ПРИМЕР

ООО «Гранд» занимается оптовой продажей мебели.

С 1 января 2007 года организация переходит на упрощенную систему налогообложения. В качестве объекта налогообложения будут использовать доходы, уменьшенные на величину расходов.

25 декабря 2006 года ООО «Гранд» получило предоплату в счет будущей поставки товаров в размере 295 000 руб., в том числе НДС – 45 000 руб. (платежное поручение № 146 от 23.12.2006 г.).

В бухгалтерском учете организации были сделаны проводки:

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Авансы полученные»

– 295 000 руб. – отражена сумма полученной предоплаты;

ДЕБЕТ 62 субсчет «Авансы выданные» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 45 000 руб. – отражена сумма НДС, подлежащая уплате в бюджет с полученной предоплаты.

До конца 2006 года организация так и не отгрузила покупателю товары. Поэтому на 1 января 2007 года предоплата в размере 250 000 руб. (295 000 – 45 000) была включена в состав доходов ООО «Гранд».

20 января 2007 года сумма НДС с аванса была перечислена в бюджет.

В разделе 1 Книги доходов и расходов была сделана следующая запись:

Регистрация

№ п/п

Дата и номер

первичного

документа

Содержание операции

Сумма Доходы, учитываемые при исчислении налоговой базы

Товары отгружены в счет аванса, полученного до перехода на «упрощенку»

При отгрузке товаров по авансам, полученным до перехода на упрощенную систему налогообложения, организация может выделить НДС в отгрузочных документах и выставить счет-фактуру с указанием НДС. После окончания отчетного периода, в котором произошла отгрузка, организация может подать в налоговые органы декларацию по НДС.

По строке 020 раздела 2.1 указанной декларации будет показана сумма выручки от реализации товаров и сумма НДС, а по строке 340 – сумма НДС, исчисленного и уплаченного в бюджет с полученного аванса. В результате сумма НДС по авансу будет зачтена в счет уплаты НДС с выручки от реализации. Такая операция не противоречит Налоговому кодексу РФ.

В пункте 8 статьи 171 Налогового кодекса РФ говорится о том, что налогоплательщик приобретает право на вычет НДС с аванса, если он исчислил эту сумму. Иными словами, организация должна рассчитать сумму НДС с аванса и указать ее в налоговой декларации. После отгрузки товаров, выполнения работ или оказания услуг, по которым был перечислен аванс, организация может предъявить сумму НДС к налоговому вычету (п. 6 ст. 172 Налогового кодекса РФ).

ПРИМЕР

Используем условия предыдущего примера.

5 февраля 2007 года ООО «Гранд» отгрузило покупателю товары на сумму 295 000 руб. (товарно-транспортная накладная № 79 от 05.02.07 г.). Учетная стоимость товара составила 200 000 руб.

В счете-фактуре была выделена сумма НДС в размере 45 000 руб.

По итогам I квартала 2007 года организация представила в налоговую инспекцию декларацию по НДС, в которой по строке 020 раздела 2.1 была показана выручка в размере 250 000 руб. и сумма НДС в размере 45 000 руб., а по строке 340 – сумма НДС с полученного ранее аванса – 45 000 руб.

В разделе 1 Книги доходов и расходов была сделана следующая запись:

Организация-поставщик, перешедшая на упрощенную систему налогообложения, может заключить с покупателем дополнительное соглашение к договору купли-продажи. В нем будет указано, что с момента перехода на «упро-щенку» организация-поставщик перестает быть плательщиком НДС и поэтому отгрузка товаров должна осуществляться без НДС. В результате этого стоимость товара должна быть изменена в сторону увеличения.

Так как организация-поставщик перестает быть плательщиком НДС, то, по мнению налоговиков, она не может зачесть сумму НДС, рассчитанную и уплаченную в бюджет с аванса.

ПРИМЕР

Изменим условия предыдущего примера.

5 февраля 2007 года ООО «Гранд» отгрузило покупателю товары на сумму 295 000 руб. Так как организация не является плательщиком НДС, то в ее обязанности не входит выставление счетов-фактур.

НДС, рассчитанный и уплаченный организацией с суммы полученного аванса, возместить из бюджета нельзя.

Запись в Книге доходов и расходов будет точно такая же, как и в предыдущем примере.

Несмотря на то, что организация по-разному оформляет отгрузку товаров, финансовый результат от этой операции будет одинаковый в обоих случаях. При этом первый вариант гораздо выгоднее для организации-покупателя, так как на основании счета-фактуры, полученного от организации-поставщика, она может сумму «входного» НДС по приобретенным товарам предъявить к налоговому вычету.

Теперь к изменениям. Статья 346.25 Налогового кодекса РФ обзавелась двумя новыми пунктами 5 и 6.

Пункт 5 определяет, что организации и индивидуальные предприниматели, ранее применявшие общий режим налогообложения, при переходе на упрощенную систему налогообложения выполняют следующее правило. Суммы налога на добавленную стоимость, исчисленные и уплаченные налогоплательщиком с сумм оплаты, частичной оплаты, полученной до перехода на упрощенную систему налогообложения в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых в период после перехода на упрощенную систему налогообложения, подлежат вычету в последнем налоговом периоде, предшествующем месяцу перехода налогоплательщика НДС на «упрощенку». При этом вычет возможен только при наличии документов, свидетельствующих о возврате сумм налога покупателям в связи с переходом налогоплательщика на упрощенную систему налогообложения.

Надо сказать, что законодатели в данном случае встали на сторону налогоплательщиков. Поправка устраняет давний спор между фирмами и чиновниками. Сейчас налоговики придерживаются мнения, что налогоплательщик не имеет право на вычет НДС, уплаченного с авансов до перехода на «упрощен-ку», если реализация происходит уже после перехода.

В качестве примера можно привести письмо ФНС России от 24 ноября 2005 г. № ММ-6-03/988@ «Об особенностях налогообложения налогом на добавленную стоимость при переходе налогоплательщиков НДС на упрощенную систему налогообложения и на уплату единого налога на вмененный доход и при переходе к общему режиму налогообложения». В этом разъяснении указывается следующее. Если плательщики НДС в соответствующий налоговый период получили авансовые платежи, с которых начислили и уплатили в бюджет сумму НДС, а отгрузку товаров (выполнение работ, оказание услуг) произвели в счет этих авансовых платежей после перехода на «упрощенку», то есть в том периоде, когда они не являлись плательщиками НДС, то права на вычет сумм налога с авансов, у них не возникает.