Страница:

61) услуги уличных патрулей, охранников, сторожей и вахтеров. Перечень «патентных» видов деятельности стал больше. В частности, добавились такие услуги как услуги уличных патрулей, охранников, и вахтеров.

Решение о возможности применения индивидуальными предпринимателями упрощенной системы налогообложения на основе патента на территориях субъектов РФ принимается законами этих субъектов. При этом законами субъектов Российской Федерации определяются конкретные перечни видов предпринимательской деятельности (из приведенного выше перечня).

Применение упрощенной системы налогообложения на основе патента разрешается только индивидуальным предпринимателям, не привлекающим в своей предпринимательской деятельности наемных работников, в том числе по договорам гражданско-правового характера.

На предпринимателей, перешедших на работу по патенту, распространяются нормы, установленные другими статьями главы Налогового кодекса, посвященной УСН (ст. ст. 346.11 – 346.25 Налогового кодекса РФ), но с учетом особенностей, предусмотренных статьей 346.25.1 Налогового кодекса РФ, посвященной работе по патенту. При этом предприниматель может выбрать как «классическую» упрощенную систему, так и «упрощенку по патенту».

Однако, согласно изменениям, внесенным в статью 346.25.1 Налогового кодекса РФ, переход с упрощенной системы налогообложения на основе патента на общий порядок применения упрощенной системы налогообложения и обратно может быть осуществлен только после истечения периода, на который выдается патент.

Как получить патент

Переход на налогообложение по патенту достаточно прост. Патент выдается по выбору налогоплательщика на один из следующих периодов, начинающихся с первого числа квартала: квартал, полугодие, девять месяцев, год и на осуществление одного из видов предпринимательской деятельности, упомянутых в региональном законе. Заявление на получение патента подается индивидуальным предпринимателем в налоговый орган по месту постановки индивидуального предпринимателя на учет не позднее чем за один месяц до начала применения индивидуальным предпринимателем упрощенной системы налогообложения на основе патента. Налоговый орган обязан в десятидневный срок выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента. Форма уведомления об отказе в выдаче патента утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При выдаче патента заполняется также и его дубликат, который хранится в налоговом органе.

Федеральный закон № 85-ФЗ уточнил, что патент действует только на территории того субъекта Российской Федерации, на территории которого он выдан. При этом налогоплательщик, имеющий патент, вправе подавать заявление на получение другого патента в целях применения упрощенной системы налогообложения на основе патента на территории другого субъекта Российской Федерации.

Сроки действия и стоимость патента

В пункте 4 статьи 346.25.1 Налогового кодекса РФ определены сроки, на который выдается патент. По выбору предпринимателя это могут быть: квартал, шесть, девять месяцев либо календарный год. Так гласит обновленная редакция. В действующей редакции комментируемой статьи сказано, что патент выдается по выбору налогоплательщика на один из следующих периодов, начинающихся с первого числа квартала: квартал, полугодие, девять месяцев, год.

Стоимость патента зависит от величины потенциально возможного годового дохода от того вида бизнеса, которым занят предприниматель. Этот доход устанавливают власти субъекта РФ в соответствующем законе на календарный год по каждому из видов предпринимательской деятельности, по которому разрешается применение индивидуальными предпринимателями упрощенной системы налогообложения на основе патента. При этом допускается дифференциация такого годового дохода с учетом особенностей и места ведения предпринимательской деятельности индивидуальными предпринимателями на территории соответствующего субъекта РФ.

Теперь снова к изменениям. Федеральный закон № 58-ФЗ уточняет, что если законом субъекта Российской Федерации по какому-либо из видов предпринимательской деятельности, указанных в пункте 2 статьи 346.25.1. Налогового кодекса РФ, размер потенциально возможного к получению индивидуальным предпринимателем годового дохода не изменен на следующий календарный год, то в этом календарном году при определении годовой стоимости патента учитывается размер потенциально возможного к получению индивидуальным предпринимателем годового дохода, действующий в предыдущем году. Размер потенциально возможного годового дохода ежегодно подлежит индексации на указанный размер в абзаце третьем пункта 2 статьи 346.12 Налогового кодекса РФ.

Если предприниматель решит приобрести патент на меньший период (квартал, 6 или 9 месяцев), стоимость патента будет пропорционально меньше. Скажем, за полгода придется заплатить:

Стоимость патента

= (потенциально возможный годовой доход Ч 6 %) Ч 1/2 за полугодие

Может получиться, что на 2008 год законодатели предусмотрят иной размер дохода, нежели был в 2007 году. В этом случае возникает вопрос: сколько нужно заплатить собственно за патент? Стоимость патента рассчитывается отдельно за 2007 и 2008 годы исходя из размера годового дохода в соответствующих годах.

Оплачивается патент двумя частями: одну треть стоимости – не позднее 25 дней после начала работы по новой системе, оставшуюся часть – не позднее 25 дней по окончании периода, на который был выдан патент.

Уменьшение стоимости патента на сумму пенсионных взносов

Упрощенцы, которые купили патент, могут уменьшить его стоимость на сумму пенсионных взносов. Согласно обновленному пункту 10 статьи 346.25.1 Налогового кодекса РФ пенсионные взносы будут уменьшать стоимость патента при оплате оставшейся части. Ее перечисляют не позднее 25 дней по окончании периода, на который он был выдан. Впрочем, и сейчас чиновники придерживаются такой же позиции (см., например письмо Минфина России от 26 сентября 2005 г. № 03-11-02/44). Правда, поправки не уточняют, о каких взносах идет речь: начисленных и уплаченных. Однако в пункте 1 статьи 346.25.1 Налогового кодекса РФ говорится, что на предпринимателей, работающих по патенту с учетом особенностей, предусмотренных настоящей статьей, распространяются нормы, установленные статьями 346.11– 346.25 Налогового кодекса РФ. Так вот в статье 346.21 Налогового кодекса РФ как раз и говорится, что авансовые платежи по единому налогу уменьшают пенсионные взносы, которые они перечислили за этот же период. При этом взносы на обязательное пенсионное страхование могут уменьшить вмененный налог максимум на 50 процентов (п. 3 ст. 346.21 Налогового кодекса РФ). Эти нормы распространяются и на тех ПБОЮЛ, которые будут применять упрощенную систему на основе патента. Есть тут правда свои особенности.

Правда, все также не совсем понятно, как быть предпринимателям. Напомним: предприниматели уплачивают пенсионные взносы в виде фиксированного платежа. Об этом сказано в статье 28 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Сейчас это 1848 руб. в год. Перечислять эту сумму предприниматели могут единовременно не позднее 31 декабря за текущий год или по частям в течение года в размере минимум месячной доли (154 руб.). Об этом сказано в пункте 3 Правил уплаты страховых взносов на обязательное пенсионное страхование в виде фиксированного платежа в минимальном размере (утверждены постановлением Правительства РФ от 26 сентября 2005 г. № 582).

Однако за какой период нужно взять взносы: тот, на который выдан патент, или за весь год? Как разъясняли чиновники ФНС России, речь идет, конечно, о времени действия патента. Ведь согласно статье 346.21 Налогового кодекса РФ авансовые платежи или единый налог соответствующего периода уменьшается на суммы страховых пенсионных взносов, которые уплачены за этот же период времени. Другими словами, если предприниматель собирается работать по новой системе 6 месяцев, то и уменьшить оставшуюся сумму патента можно максимум на 924 руб. (154 руб. х 6 мес.). Однако для этого взносы нужно уплатить в бюджет Пенсионного фонда.

Если предприниматель уплачивает фиксированный платеж раз в году, то уменьшить стоимость патента на величину страховых взносов, которые еще не уплачены, нельзя.

Тогда напрашивается еще один вопрос: можно ли будет пересчитать стоимость патента, когда предприниматель перечислит фиксированный платеж в конце года? Навряд ли это удастся. И хотя возможность уменьшить сумму, уплаченную за патент, закон связывает не с тем периодом, когда пенсионные взносы фактически перечислены, а с тем, за который эти взносы рассчитаны и уплачены, механизм такого пересчета Кодексом не определен. Да и к тому моменту, как предприниматель заплатит взносы, упрощенную систему на основе патента он может уже не применять. Впрочем, даже если он останется на этой системе, уменьшить стоимость действующего патента будет нельзя. Ведь уплаченные взносы будут относиться к другому периоду. Между тем статья 346.21 Налогового периода РФ предусматривает возможность уменьшить единый налог, рассчитанный за период, на пенсионные взносы за это же время. Эту проблему законодатели не разъяснили.

Так что единственное, что можно посоветовать предпринимателям – платить пенсионные взносы в том периоде, когда действует патент. Тем более, что Правила уплаты страховых взносов на обязательное пенсионное страхование в виде фиксированного платежа в минимальном размере позволяют уплачивать взносы ежемесячно. А крайний срок – не позднее 25 дней по окончании периода, на который был выдан патент

Лишение права на продолжение работы по патенту

Если индивидуальный предприниматель нарушил условия применения упрощенной системы налогообложения на основе патента (например, принял наемных работников) или осуществил на основе патента вид предпринимательской деятельности, не предусмотренный в законе субъекта РФ, где он работает, то он теряет право на применение упрощенной системы налогообложения на основе патента в периоде, на который был выдан патент. То же произойдет при неоплате (неполной оплате) предпринимателем одной трети стоимости патента в срок, установленный пунктом 8 статьи 346.25.1 Налогового кодекса РФ.

В случае утери права на «упрощенку по патенту» индивидуальный предприниматель должен уплачивать налоги в соответствии с общим режимом налогообложения. При этом стоимость (часть стоимости) патента, уплаченная индивидуальным предпринимателем, ему не возвращается.

Согласно поправкам, внесенным Федеральным законом № 58-ФЗ индивидуальный предприниматель обязан сообщить в налоговую инспекцию об утрате права на применение упрощенной системы налогообложения на основе патента и переходе на иной режим налогообложения в течение 15 календарных дней с начала применения иного режима налогообложения.

Индивидуальный предприниматель, перешедший с упрощенной системы налогообложения на основе патента на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения на основе патента не ранее чем через три года после того, как он утратил право на применение упрощенной системы налогообложения на основе патента.

И еще: теперь в Кодексе четко сказано, что налоговая декларация, предусмотренная статьей 346.23 Налогового кодекса, налогоплательщиками упрощенной системы налогообложения на основе патента в инспекцию не представляется. Об этом сказано в новом 11 пункте статьи 346.25.1 Налогового кодекса РФ.

Пункт 12 указанной статьи, который появится в Налоговом кодексе РФ с 2008 года, гласит: налогоплательщики упрощенной системы налогообложения на основе патента ведут налоговый учет в порядке, установленном статьей 346.24 Налогового кодекса РФ.

Впрочем, вновь введенные пункты лишь закрепили то, что чиновники разъясняли раньше.

Так в письме от 9 февраля 2006 г. № 03-11-02/34 Минфин России высказал такую точку зрения: «упрощенцы», которые работают на основе патента, не должны сдавать в инспекцию декларацию по единому налогу. Дело в том, что стоимость патента не зависит от доходов и расходов предпринимателя. А вот Книгу доходов и расходов они вести обязаны. Предприниматели-«упро-щенцы», получившие патент, все равно не могут превышать установленный лимит по доходам (ст. 346.13 Налогового кодекса РФ). Поэтому они должны следить за соблюдением установленных ограничений.

4.14. Как заполнить декларацию по единому налогу

4.14.1. Общий порядок заполнения декларации

4.14.2. Если в качестве объекта налогообложения выбраны доходы

4.14.3. Если в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов

Решение о возможности применения индивидуальными предпринимателями упрощенной системы налогообложения на основе патента на территориях субъектов РФ принимается законами этих субъектов. При этом законами субъектов Российской Федерации определяются конкретные перечни видов предпринимательской деятельности (из приведенного выше перечня).

Применение упрощенной системы налогообложения на основе патента разрешается только индивидуальным предпринимателям, не привлекающим в своей предпринимательской деятельности наемных работников, в том числе по договорам гражданско-правового характера.

На предпринимателей, перешедших на работу по патенту, распространяются нормы, установленные другими статьями главы Налогового кодекса, посвященной УСН (ст. ст. 346.11 – 346.25 Налогового кодекса РФ), но с учетом особенностей, предусмотренных статьей 346.25.1 Налогового кодекса РФ, посвященной работе по патенту. При этом предприниматель может выбрать как «классическую» упрощенную систему, так и «упрощенку по патенту».

Однако, согласно изменениям, внесенным в статью 346.25.1 Налогового кодекса РФ, переход с упрощенной системы налогообложения на основе патента на общий порядок применения упрощенной системы налогообложения и обратно может быть осуществлен только после истечения периода, на который выдается патент.

Как получить патент

Переход на налогообложение по патенту достаточно прост. Патент выдается по выбору налогоплательщика на один из следующих периодов, начинающихся с первого числа квартала: квартал, полугодие, девять месяцев, год и на осуществление одного из видов предпринимательской деятельности, упомянутых в региональном законе. Заявление на получение патента подается индивидуальным предпринимателем в налоговый орган по месту постановки индивидуального предпринимателя на учет не позднее чем за один месяц до начала применения индивидуальным предпринимателем упрощенной системы налогообложения на основе патента. Налоговый орган обязан в десятидневный срок выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента. Форма уведомления об отказе в выдаче патента утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При выдаче патента заполняется также и его дубликат, который хранится в налоговом органе.

Федеральный закон № 85-ФЗ уточнил, что патент действует только на территории того субъекта Российской Федерации, на территории которого он выдан. При этом налогоплательщик, имеющий патент, вправе подавать заявление на получение другого патента в целях применения упрощенной системы налогообложения на основе патента на территории другого субъекта Российской Федерации.

Сроки действия и стоимость патента

В пункте 4 статьи 346.25.1 Налогового кодекса РФ определены сроки, на который выдается патент. По выбору предпринимателя это могут быть: квартал, шесть, девять месяцев либо календарный год. Так гласит обновленная редакция. В действующей редакции комментируемой статьи сказано, что патент выдается по выбору налогоплательщика на один из следующих периодов, начинающихся с первого числа квартала: квартал, полугодие, девять месяцев, год.

Стоимость патента зависит от величины потенциально возможного годового дохода от того вида бизнеса, которым занят предприниматель. Этот доход устанавливают власти субъекта РФ в соответствующем законе на календарный год по каждому из видов предпринимательской деятельности, по которому разрешается применение индивидуальными предпринимателями упрощенной системы налогообложения на основе патента. При этом допускается дифференциация такого годового дохода с учетом особенностей и места ведения предпринимательской деятельности индивидуальными предпринимателями на территории соответствующего субъекта РФ.

Теперь снова к изменениям. Федеральный закон № 58-ФЗ уточняет, что если законом субъекта Российской Федерации по какому-либо из видов предпринимательской деятельности, указанных в пункте 2 статьи 346.25.1. Налогового кодекса РФ, размер потенциально возможного к получению индивидуальным предпринимателем годового дохода не изменен на следующий календарный год, то в этом календарном году при определении годовой стоимости патента учитывается размер потенциально возможного к получению индивидуальным предпринимателем годового дохода, действующий в предыдущем году. Размер потенциально возможного годового дохода ежегодно подлежит индексации на указанный размер в абзаце третьем пункта 2 статьи 346.12 Налогового кодекса РФ.

Если предприниматель решит приобрести патент на меньший период (квартал, 6 или 9 месяцев), стоимость патента будет пропорционально меньше. Скажем, за полгода придется заплатить:

Стоимость патента

= (потенциально возможный годовой доход Ч 6 %) Ч 1/2 за полугодие

Может получиться, что на 2008 год законодатели предусмотрят иной размер дохода, нежели был в 2007 году. В этом случае возникает вопрос: сколько нужно заплатить собственно за патент? Стоимость патента рассчитывается отдельно за 2007 и 2008 годы исходя из размера годового дохода в соответствующих годах.

Оплачивается патент двумя частями: одну треть стоимости – не позднее 25 дней после начала работы по новой системе, оставшуюся часть – не позднее 25 дней по окончании периода, на который был выдан патент.

Уменьшение стоимости патента на сумму пенсионных взносов

Упрощенцы, которые купили патент, могут уменьшить его стоимость на сумму пенсионных взносов. Согласно обновленному пункту 10 статьи 346.25.1 Налогового кодекса РФ пенсионные взносы будут уменьшать стоимость патента при оплате оставшейся части. Ее перечисляют не позднее 25 дней по окончании периода, на который он был выдан. Впрочем, и сейчас чиновники придерживаются такой же позиции (см., например письмо Минфина России от 26 сентября 2005 г. № 03-11-02/44). Правда, поправки не уточняют, о каких взносах идет речь: начисленных и уплаченных. Однако в пункте 1 статьи 346.25.1 Налогового кодекса РФ говорится, что на предпринимателей, работающих по патенту с учетом особенностей, предусмотренных настоящей статьей, распространяются нормы, установленные статьями 346.11– 346.25 Налогового кодекса РФ. Так вот в статье 346.21 Налогового кодекса РФ как раз и говорится, что авансовые платежи по единому налогу уменьшают пенсионные взносы, которые они перечислили за этот же период. При этом взносы на обязательное пенсионное страхование могут уменьшить вмененный налог максимум на 50 процентов (п. 3 ст. 346.21 Налогового кодекса РФ). Эти нормы распространяются и на тех ПБОЮЛ, которые будут применять упрощенную систему на основе патента. Есть тут правда свои особенности.

Правда, все также не совсем понятно, как быть предпринимателям. Напомним: предприниматели уплачивают пенсионные взносы в виде фиксированного платежа. Об этом сказано в статье 28 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Сейчас это 1848 руб. в год. Перечислять эту сумму предприниматели могут единовременно не позднее 31 декабря за текущий год или по частям в течение года в размере минимум месячной доли (154 руб.). Об этом сказано в пункте 3 Правил уплаты страховых взносов на обязательное пенсионное страхование в виде фиксированного платежа в минимальном размере (утверждены постановлением Правительства РФ от 26 сентября 2005 г. № 582).

Однако за какой период нужно взять взносы: тот, на который выдан патент, или за весь год? Как разъясняли чиновники ФНС России, речь идет, конечно, о времени действия патента. Ведь согласно статье 346.21 Налогового кодекса РФ авансовые платежи или единый налог соответствующего периода уменьшается на суммы страховых пенсионных взносов, которые уплачены за этот же период времени. Другими словами, если предприниматель собирается работать по новой системе 6 месяцев, то и уменьшить оставшуюся сумму патента можно максимум на 924 руб. (154 руб. х 6 мес.). Однако для этого взносы нужно уплатить в бюджет Пенсионного фонда.

Если предприниматель уплачивает фиксированный платеж раз в году, то уменьшить стоимость патента на величину страховых взносов, которые еще не уплачены, нельзя.

Тогда напрашивается еще один вопрос: можно ли будет пересчитать стоимость патента, когда предприниматель перечислит фиксированный платеж в конце года? Навряд ли это удастся. И хотя возможность уменьшить сумму, уплаченную за патент, закон связывает не с тем периодом, когда пенсионные взносы фактически перечислены, а с тем, за который эти взносы рассчитаны и уплачены, механизм такого пересчета Кодексом не определен. Да и к тому моменту, как предприниматель заплатит взносы, упрощенную систему на основе патента он может уже не применять. Впрочем, даже если он останется на этой системе, уменьшить стоимость действующего патента будет нельзя. Ведь уплаченные взносы будут относиться к другому периоду. Между тем статья 346.21 Налогового периода РФ предусматривает возможность уменьшить единый налог, рассчитанный за период, на пенсионные взносы за это же время. Эту проблему законодатели не разъяснили.

Так что единственное, что можно посоветовать предпринимателям – платить пенсионные взносы в том периоде, когда действует патент. Тем более, что Правила уплаты страховых взносов на обязательное пенсионное страхование в виде фиксированного платежа в минимальном размере позволяют уплачивать взносы ежемесячно. А крайний срок – не позднее 25 дней по окончании периода, на который был выдан патент

Лишение права на продолжение работы по патенту

Если индивидуальный предприниматель нарушил условия применения упрощенной системы налогообложения на основе патента (например, принял наемных работников) или осуществил на основе патента вид предпринимательской деятельности, не предусмотренный в законе субъекта РФ, где он работает, то он теряет право на применение упрощенной системы налогообложения на основе патента в периоде, на который был выдан патент. То же произойдет при неоплате (неполной оплате) предпринимателем одной трети стоимости патента в срок, установленный пунктом 8 статьи 346.25.1 Налогового кодекса РФ.

В случае утери права на «упрощенку по патенту» индивидуальный предприниматель должен уплачивать налоги в соответствии с общим режимом налогообложения. При этом стоимость (часть стоимости) патента, уплаченная индивидуальным предпринимателем, ему не возвращается.

Согласно поправкам, внесенным Федеральным законом № 58-ФЗ индивидуальный предприниматель обязан сообщить в налоговую инспекцию об утрате права на применение упрощенной системы налогообложения на основе патента и переходе на иной режим налогообложения в течение 15 календарных дней с начала применения иного режима налогообложения.

Индивидуальный предприниматель, перешедший с упрощенной системы налогообложения на основе патента на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения на основе патента не ранее чем через три года после того, как он утратил право на применение упрощенной системы налогообложения на основе патента.

И еще: теперь в Кодексе четко сказано, что налоговая декларация, предусмотренная статьей 346.23 Налогового кодекса, налогоплательщиками упрощенной системы налогообложения на основе патента в инспекцию не представляется. Об этом сказано в новом 11 пункте статьи 346.25.1 Налогового кодекса РФ.

Пункт 12 указанной статьи, который появится в Налоговом кодексе РФ с 2008 года, гласит: налогоплательщики упрощенной системы налогообложения на основе патента ведут налоговый учет в порядке, установленном статьей 346.24 Налогового кодекса РФ.

Впрочем, вновь введенные пункты лишь закрепили то, что чиновники разъясняли раньше.

Так в письме от 9 февраля 2006 г. № 03-11-02/34 Минфин России высказал такую точку зрения: «упрощенцы», которые работают на основе патента, не должны сдавать в инспекцию декларацию по единому налогу. Дело в том, что стоимость патента не зависит от доходов и расходов предпринимателя. А вот Книгу доходов и расходов они вести обязаны. Предприниматели-«упро-щенцы», получившие патент, все равно не могут превышать установленный лимит по доходам (ст. 346.13 Налогового кодекса РФ). Поэтому они должны следить за соблюдением установленных ограничений.

4.14. Как заполнить декларацию по единому налогу

Не позднее 25 апреля организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны сдать налоговую декларацию по единому налогу за I квартал 2007 года. Она составляется по форме, которая утверждена приказом Минфина России от 17 января 2006 г. № 7н (зарегистрирована в Минюсте 16 февраля 2006 г. № 7502).

4.14.1. Общий порядок заполнения декларации

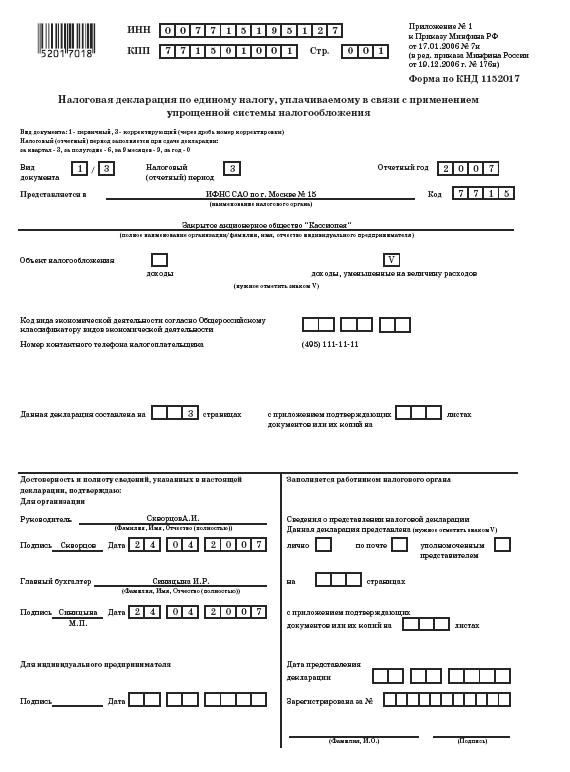

Все страницы декларации имеют сквозную нумерацию, начиная с титульного листа. В верхней части каждой страницы проставляется ИНН и КПП организации или ИНН предпринимателя.

На первой странице нужно указать вид документа. Для этого предусмотрено специальное поле. Если налогоплательщик представляет Налоговую декларацию за отчетный период впервые, то в этом поле нужно указать цифру 1 (первичный). Если организация или предприниматель подают вторую декларацию за тот же отчетный период с изменениями и дополнениями, то в поле «Вид документа» нужно указать «3» и через дробь номер корректировки. Исправлять и дополнять декларацию организация может несколько раз. Первая уточненная декларация будет пронумерована «3/1», вторая – «3/2» и т. д.

Затем заполняется поле для реквизита «Налоговый (отчетный) период». Различным налоговым периодам соответствует свой код: I кварталу – «3», полугодию – «6», 9 месяцам – «9», году – «0». Следовательно, при заполнении декларации за I квартал 2006 года в этом поле следует указать цифру.

В поле «Представляется» указывается полное наименование налогового органа и его код. Например: «Инспекция МНС РФ № 03 ЦАО г. Москвы» код 7003.

Ниже приводится основной код вида экономической деятельности согласно ОКВЭД, а также указывается объект обложения. Сведения, указанные в Налоговой декларации, должны быть заверены печатью организации, подписью руководителя и главного бухгалтера с указанием фамилии, имени, отчества и ИНН.

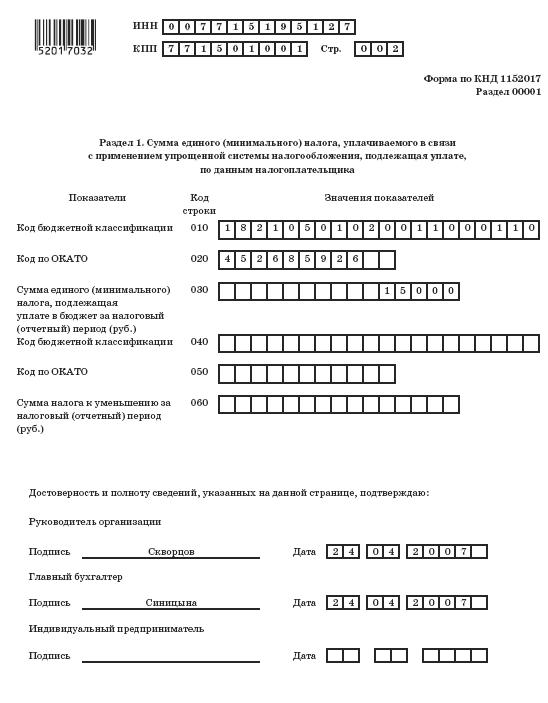

Первый разделсостоит из шести строк.

В строке 010 и 040 указывается код бюджетной классификации (КБК), по которому перечисляется налог при упрощенной системе налогообложения.

В 2007 году действует Классификация доходов бюджетов РФ, которая утверждена Федеральным законом от 23 декабря 2004 г. № 174-ФЗ (в ред. Федерального закона от 22 декабря 2005 г. № 176-ФЗ). Предприниматели и организации по этой строке вписывают число:

182105010100110001100 – если единый налог платится с доходов;

182105010200110001100 – если единый налог платится с доходов минус расходы;

182105010300110001100 – если речь идет о минимальном налоге.

Минимальный налог уплачивается по итогам налогового периода теми налогоплательщиками, которые рассчитывают единый налог с разницы между доходами и расходами, в случае, если минимальный налог окажется больше единого налога, исчисленного организацией или предпринимателем по итогам года.

Те же самые КБК указываются в платежном поручении на перечисление единого налога, который уплачивается в бюджет одним платежным поручением.

По строке 020 и 050 указывается код территории, на которой зарегистрирована организация или проживает предприниматель, по общероссийскому классификатору административно-территориального деления. Код ОКАТО указывается и в платежном поручении на перечисление единого налога.

В строку 030 «Сумма налога, подлежащая уплате в бюджет» вписывается сумма единого налога, подлежащего перечислению в бюджет за отчетный период. Она берется из строки 130 раздела 2 налоговой декларации.

Если по итогам налогового периода окажется, что организация или предприниматель должны перечислить в бюджет минимальный налог, то в декларации за год в строку 030 раздела 1 нужно перенести данные из строки 150 раздела 2 этой декларации. Это положение касается только тех налогоплательщиков, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на сумму расходов.

Если по итогам налогового (отчетного) периода сумма единого налога подлежит возмещению из бюджета, вместо строки 030 заполняют строку 060 раздела 1. Она берется из строки 140 раздела 2 декларации.

На первой странице нужно указать вид документа. Для этого предусмотрено специальное поле. Если налогоплательщик представляет Налоговую декларацию за отчетный период впервые, то в этом поле нужно указать цифру 1 (первичный). Если организация или предприниматель подают вторую декларацию за тот же отчетный период с изменениями и дополнениями, то в поле «Вид документа» нужно указать «3» и через дробь номер корректировки. Исправлять и дополнять декларацию организация может несколько раз. Первая уточненная декларация будет пронумерована «3/1», вторая – «3/2» и т. д.

Затем заполняется поле для реквизита «Налоговый (отчетный) период». Различным налоговым периодам соответствует свой код: I кварталу – «3», полугодию – «6», 9 месяцам – «9», году – «0». Следовательно, при заполнении декларации за I квартал 2006 года в этом поле следует указать цифру.

В поле «Представляется» указывается полное наименование налогового органа и его код. Например: «Инспекция МНС РФ № 03 ЦАО г. Москвы» код 7003.

Ниже приводится основной код вида экономической деятельности согласно ОКВЭД, а также указывается объект обложения. Сведения, указанные в Налоговой декларации, должны быть заверены печатью организации, подписью руководителя и главного бухгалтера с указанием фамилии, имени, отчества и ИНН.

Первый разделсостоит из шести строк.

В строке 010 и 040 указывается код бюджетной классификации (КБК), по которому перечисляется налог при упрощенной системе налогообложения.

В 2007 году действует Классификация доходов бюджетов РФ, которая утверждена Федеральным законом от 23 декабря 2004 г. № 174-ФЗ (в ред. Федерального закона от 22 декабря 2005 г. № 176-ФЗ). Предприниматели и организации по этой строке вписывают число:

182105010100110001100 – если единый налог платится с доходов;

182105010200110001100 – если единый налог платится с доходов минус расходы;

182105010300110001100 – если речь идет о минимальном налоге.

Минимальный налог уплачивается по итогам налогового периода теми налогоплательщиками, которые рассчитывают единый налог с разницы между доходами и расходами, в случае, если минимальный налог окажется больше единого налога, исчисленного организацией или предпринимателем по итогам года.

Те же самые КБК указываются в платежном поручении на перечисление единого налога, который уплачивается в бюджет одним платежным поручением.

По строке 020 и 050 указывается код территории, на которой зарегистрирована организация или проживает предприниматель, по общероссийскому классификатору административно-территориального деления. Код ОКАТО указывается и в платежном поручении на перечисление единого налога.

В строку 030 «Сумма налога, подлежащая уплате в бюджет» вписывается сумма единого налога, подлежащего перечислению в бюджет за отчетный период. Она берется из строки 130 раздела 2 налоговой декларации.

Если по итогам налогового периода окажется, что организация или предприниматель должны перечислить в бюджет минимальный налог, то в декларации за год в строку 030 раздела 1 нужно перенести данные из строки 150 раздела 2 этой декларации. Это положение касается только тех налогоплательщиков, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на сумму расходов.

Если по итогам налогового (отчетного) периода сумма единого налога подлежит возмещению из бюджета, вместо строки 030 заполняют строку 060 раздела 1. Она берется из строки 140 раздела 2 декларации.

4.14.2. Если в качестве объекта налогообложения выбраны доходы

В этом случае организации и индивидуальные предприниматели заполняют в таблице

раздела 2графу 3.

По строке 010, 060 и 080 Таблицы нужно указать сумму доходов, полученных организацией или предпринимателем за налоговый (отчетный) период. Организации рассчитывают сумму доходов нарастающим итогом с начала года по правилам, установленным статьями 249 и 250 Налогового кодекса РФ.

В состав доходов включаются:

– доходы от реализации продукции (товаров, работ, услуг);

– доходы от реализации имущества и имущественных прав;

– внереализационные доходы.

Налогоплательщики указывают по строке 010 сумму доходов, полученных за отчетный период от предпринимательской деятельности. Доходы, предусмотренные статьей 251 Налогового кодекса РФ, по строке 010 не отражают.

Показатель доходов переносится в декларацию из Книги учета доходов и расходов, которая утверждена приказом Минфина России от 30 декабря 2005 г. № 167н. Сумма доходов рассчитывается в графе 5 раздела 1 «Доходы и расходы» и указывается в строке 010 раздела 3 «Расчет налоговой базы по единому налогу». Умножив сумму полученных доходов на 6 %, мы получим величину единого налога. Ее нужно указать по строке 080 раздела 2 декларации. Налогоплательщики, перечисляющие единый налог с доходов, могут уменьшить его (ст. 346.21 Налогового кодекса РФ) величину на сумму:

– уплаченных страховых взносов на обязательное пенсионное страхование;

– выплаченных пособий по временной нетрудоспособности.

Единый налог нельзя уменьшить более чем на 50 процентов. То есть общая сумма пенсионных взносов и больничных, которые можно взять в расчет, не должна составлять более 50 процентов исчисленного налога. А вот больничные пособия берутся в расчет полностью. Благодаря этим поправкам изменился и раздел 2 декларации.

По строке 110 отражается сумма уплаченных за налоговый (отчетный) период страховых пенсионных взносов (фиксированный платеж), а также пособий и по временной нетрудоспособности, выплаченных организацией или предпринимателем работникам из собственных средств. Эти суммы уменьшают (но не более чем на 50 процентов) сумму единого налога.

Единый налог рассчитывается нарастающим итогом с начала года. Поэтому, начиная со второго квартала, платить его нужно с учетом авансовых платежей по единому налогу, перечисленных за предыдущие кварталы. Сумма авансовых платежей отражается по строке 120. При заполнении налоговой декларации за I квартал отчетного – например, текущего 2007 года в этой строке ставится прочерк.

В строке 130 раздела 2 показывается сумма единого налога, который нужно заплатить по итогам квартала. Чтобы его посчитать, нужно из данных по строке 080 вычесть показатель по строкам 110 и строкам 120.

ПРИМЕР

С 1 января 2007 года предприниматель перешел на упрощенную систему налогообложения. В качестве объекта налогообложения он выбрал доходы.

Составляя декларацию по единому налогу, предприниматель заполняет графу 3 раздела 2. За I квартал 2007 года предприниматель получил доходы, которые признаются объектом налогообложения. Они отражены в Книге учета доходов и расходов в размере 500 000 руб. Отражаем эту величину по строкам 010 и 060 раздела 2. Сумма единого налога составила 30 000 руб. (500 000 руб. Ч 6 %). Впишем ее в строку 080. За отчетный период предприниматель перечислил взносы на обязательное пенсионное страхование в виде фиксированного платежа на сумму 450 руб. Пособий по временной нетрудоспособности в указанном периоде предприниматель не выплачивал. Уменьшать единый налог будет сумма страховых взносов и пособий, которая не больше половины этого налога. Рассчитывается она следующим образом. Сумма единого налога, рассчитанная за I квартал 2006 года, равна 30 000 руб. Максимальная величина, на которую можно уменьшить начисленный платеж, составляет 15 000 руб. (30 000 руб.: 2). Сравним сумму уплаченных страховых взносов и пособий и максимальную сумму, на которую можно уменьшить налог. Размер уплаченных страховых взносов и больничных меньше, значит, единый налог, который подлежит уплате в бюджет, можно уменьшить на всю сумму 450 руб. (строка 110).

Таким образом, сумма единого налога, подлежащая уплате за I квартал 2006 года, составит:

30 000 руб. – 450 руб. = 29 550 руб.

Ее необходимо вписать в строку 130. По строкам 120 и 140 ставится прочерк.

По строке 010, 060 и 080 Таблицы нужно указать сумму доходов, полученных организацией или предпринимателем за налоговый (отчетный) период. Организации рассчитывают сумму доходов нарастающим итогом с начала года по правилам, установленным статьями 249 и 250 Налогового кодекса РФ.

В состав доходов включаются:

– доходы от реализации продукции (товаров, работ, услуг);

– доходы от реализации имущества и имущественных прав;

– внереализационные доходы.

Налогоплательщики указывают по строке 010 сумму доходов, полученных за отчетный период от предпринимательской деятельности. Доходы, предусмотренные статьей 251 Налогового кодекса РФ, по строке 010 не отражают.

Показатель доходов переносится в декларацию из Книги учета доходов и расходов, которая утверждена приказом Минфина России от 30 декабря 2005 г. № 167н. Сумма доходов рассчитывается в графе 5 раздела 1 «Доходы и расходы» и указывается в строке 010 раздела 3 «Расчет налоговой базы по единому налогу». Умножив сумму полученных доходов на 6 %, мы получим величину единого налога. Ее нужно указать по строке 080 раздела 2 декларации. Налогоплательщики, перечисляющие единый налог с доходов, могут уменьшить его (ст. 346.21 Налогового кодекса РФ) величину на сумму:

– уплаченных страховых взносов на обязательное пенсионное страхование;

– выплаченных пособий по временной нетрудоспособности.

Единый налог нельзя уменьшить более чем на 50 процентов. То есть общая сумма пенсионных взносов и больничных, которые можно взять в расчет, не должна составлять более 50 процентов исчисленного налога. А вот больничные пособия берутся в расчет полностью. Благодаря этим поправкам изменился и раздел 2 декларации.

По строке 110 отражается сумма уплаченных за налоговый (отчетный) период страховых пенсионных взносов (фиксированный платеж), а также пособий и по временной нетрудоспособности, выплаченных организацией или предпринимателем работникам из собственных средств. Эти суммы уменьшают (но не более чем на 50 процентов) сумму единого налога.

Единый налог рассчитывается нарастающим итогом с начала года. Поэтому, начиная со второго квартала, платить его нужно с учетом авансовых платежей по единому налогу, перечисленных за предыдущие кварталы. Сумма авансовых платежей отражается по строке 120. При заполнении налоговой декларации за I квартал отчетного – например, текущего 2007 года в этой строке ставится прочерк.

В строке 130 раздела 2 показывается сумма единого налога, который нужно заплатить по итогам квартала. Чтобы его посчитать, нужно из данных по строке 080 вычесть показатель по строкам 110 и строкам 120.

ПРИМЕР

С 1 января 2007 года предприниматель перешел на упрощенную систему налогообложения. В качестве объекта налогообложения он выбрал доходы.

Составляя декларацию по единому налогу, предприниматель заполняет графу 3 раздела 2. За I квартал 2007 года предприниматель получил доходы, которые признаются объектом налогообложения. Они отражены в Книге учета доходов и расходов в размере 500 000 руб. Отражаем эту величину по строкам 010 и 060 раздела 2. Сумма единого налога составила 30 000 руб. (500 000 руб. Ч 6 %). Впишем ее в строку 080. За отчетный период предприниматель перечислил взносы на обязательное пенсионное страхование в виде фиксированного платежа на сумму 450 руб. Пособий по временной нетрудоспособности в указанном периоде предприниматель не выплачивал. Уменьшать единый налог будет сумма страховых взносов и пособий, которая не больше половины этого налога. Рассчитывается она следующим образом. Сумма единого налога, рассчитанная за I квартал 2006 года, равна 30 000 руб. Максимальная величина, на которую можно уменьшить начисленный платеж, составляет 15 000 руб. (30 000 руб.: 2). Сравним сумму уплаченных страховых взносов и пособий и максимальную сумму, на которую можно уменьшить налог. Размер уплаченных страховых взносов и больничных меньше, значит, единый налог, который подлежит уплате в бюджет, можно уменьшить на всю сумму 450 руб. (строка 110).

Таким образом, сумма единого налога, подлежащая уплате за I квартал 2006 года, составит:

30 000 руб. – 450 руб. = 29 550 руб.

Ее необходимо вписать в строку 130. По строкам 120 и 140 ставится прочерк.

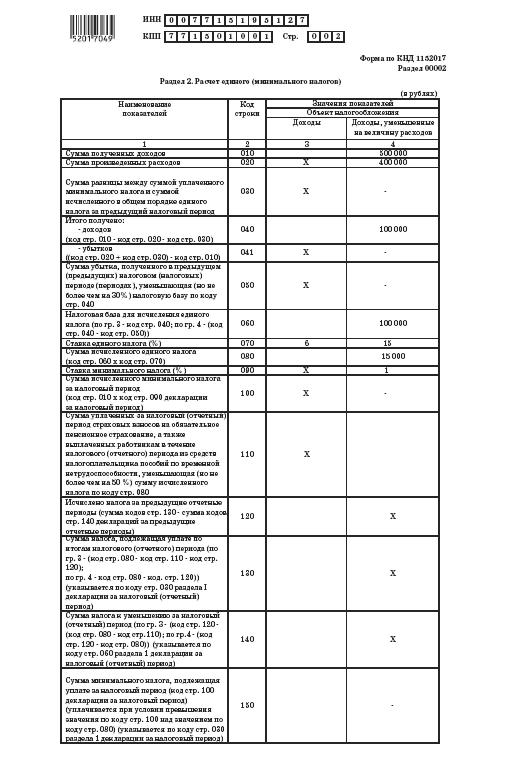

4.14.3. Если в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов

В этом случае организации и индивидуальные предприниматели заполняют в Таблице раздела 2 графу 4. По строке 010 этой Таблицы они должны указать сумму всех доходов, полученных за отчетный период, а по строке 020 – величину произведенных расходов.

Порядок учета доходов у налогоплательщиков, которые уплачивают единый налог с разницы между доходами и расходами, точно такой же, как и для тех, кто рассчитывает его только с суммы доходов.

Перечень расходов, которые организация (предприниматель) могут учесть при расчете единого налога, установлен пунктом 1 статьи 346.16 Налогового кодекса РФ. Причем расходы должны быть оплачены и документально подтверждены.

Данные о величине расходов за отчетный период бухгалтер может взять из графы 7 раздела 1 «Доходы и расходы» Книги учета доходов и расходов.

Строка 030 заполняется лишь в том случае, если по итогам работы за 2006 год организация или предприниматель перечисляли минимальный налог.

Напомним, что минимальный налог рассчитывается путем умножения доходов, уменьшенных на сумму расходов, на 1 %. Обязанность по его уплате у налогоплательщика возникает только тогда, когда по результатам работы за год:

– сумма единого налога меньше, чем сумма минимального налога,

– расходы превысили доходы. Сумма минимального налога, подлежащая уплате в бюджет, должна быть указана в графе 4 по строке 100 и 190 налоговой декларации за 2006 год.

Что же делать с минимальным налогом, уплаченным в 2006 году? Согласно пункту 6 статьи 346.18 Налогового кодекса РФ, если минимальный налог оказался больше единого налога, разницу между ними можно включить в расходы в 2007 году.

Чтобы рассчитать показатель по строке 030, нужно использовать данные графы 4 налоговой декларации за 2006 год: из показателя по строке 100 вы честь показатель по строке 080.

Если же по итогам работы за 2006 год сумма произведенных расходов превысила величину полученных доходов, минимальный налог присоединяется к убыткам отчетного года и отражается в их составе по строке 050 раздела 2 декларации за I квартал 2007 года.

Далее. Если за отчетный период сумма доходов превысила сумму расходов и минимального налога, перечисленного за 2007 год, организация (предприниматель) заполняет строку 040 и рассчитывает сумму единого налога.

Если же сумма расходов и минимального налога превысила величину доходов, то сумму убытков, полученных за отчетный период, нужно указать по строке 041 и в остальных строках графы 4 Таблицы раздела 2 поставить прочерки. Это относится к тем случаям, когда отчетными периодами являются I квартал, полугодие и 9 месяцев. При заполнении декларации за 2007 год необходимо еще рассчитать сумму минимального налога и указать ее по строке 100 и 150.

Согласно пункту 7 статьи 346.18 Налогового кодекса РФ налогоплательщики, рассчитывающие налог с разницы между доходами и расходами, могут

уменьшить исчисленную по итогам налогового периода налоговую базу по единому налогу на сумму убытков, полученных за предыдущие годы применения упрощенной системы. Но не более чем на 30 %.

уменьшить исчисленную по итогам налогового периода налоговую базу по единому налогу на сумму убытков, полученных за предыдущие годы применения упрощенной системы. Но не более чем на 30 %.

Налоговая база, рассчитываемая как разность строк 040 и 050, отражается по строке 060. Затем она умножается на ставку налога (15 %) и указывается в строке 080.

Строку 100 следует заполнять только при составлении налоговой декларации за год. А при составлении декларации за I квартал, полугодие и 9 месяцев минимальный налог не рассчитывается.

В строке 120 нужно указать сумму единого налога, рассчитанную за предыдущие отчетные периоды. При составлении декларации за I квартал 2007 года эта строка прочеркивается, в строку 130 переносится сумма единого налога из строки 100, а по строке 140 и 150 ставится прочерк.

При заполнении декларации за последующие отчетные периоды показатель в строке 120 будет равен разнице между значением строк 100 и 120. Если разница окажется отрицательной, ее нужно отразить в строке 140.

ПРИМЕР

ЗАО «Кассиопея» применяет упрощенную систему налогообложения с 1 января 2007 года. Объектом налогообложения выбраны доходы, уменьшенные на величину расходов. При составлении налоговой декларации по единому налогу ЗАО «Кассиопея» заполняет графу 4 раздела 2.

Порядок учета доходов у налогоплательщиков, которые уплачивают единый налог с разницы между доходами и расходами, точно такой же, как и для тех, кто рассчитывает его только с суммы доходов.

Перечень расходов, которые организация (предприниматель) могут учесть при расчете единого налога, установлен пунктом 1 статьи 346.16 Налогового кодекса РФ. Причем расходы должны быть оплачены и документально подтверждены.

Данные о величине расходов за отчетный период бухгалтер может взять из графы 7 раздела 1 «Доходы и расходы» Книги учета доходов и расходов.

Строка 030 заполняется лишь в том случае, если по итогам работы за 2006 год организация или предприниматель перечисляли минимальный налог.

Напомним, что минимальный налог рассчитывается путем умножения доходов, уменьшенных на сумму расходов, на 1 %. Обязанность по его уплате у налогоплательщика возникает только тогда, когда по результатам работы за год:

– сумма единого налога меньше, чем сумма минимального налога,

– расходы превысили доходы. Сумма минимального налога, подлежащая уплате в бюджет, должна быть указана в графе 4 по строке 100 и 190 налоговой декларации за 2006 год.

Что же делать с минимальным налогом, уплаченным в 2006 году? Согласно пункту 6 статьи 346.18 Налогового кодекса РФ, если минимальный налог оказался больше единого налога, разницу между ними можно включить в расходы в 2007 году.

Чтобы рассчитать показатель по строке 030, нужно использовать данные графы 4 налоговой декларации за 2006 год: из показателя по строке 100 вы честь показатель по строке 080.

Если же по итогам работы за 2006 год сумма произведенных расходов превысила величину полученных доходов, минимальный налог присоединяется к убыткам отчетного года и отражается в их составе по строке 050 раздела 2 декларации за I квартал 2007 года.

Далее. Если за отчетный период сумма доходов превысила сумму расходов и минимального налога, перечисленного за 2007 год, организация (предприниматель) заполняет строку 040 и рассчитывает сумму единого налога.

Если же сумма расходов и минимального налога превысила величину доходов, то сумму убытков, полученных за отчетный период, нужно указать по строке 041 и в остальных строках графы 4 Таблицы раздела 2 поставить прочерки. Это относится к тем случаям, когда отчетными периодами являются I квартал, полугодие и 9 месяцев. При заполнении декларации за 2007 год необходимо еще рассчитать сумму минимального налога и указать ее по строке 100 и 150.

Согласно пункту 7 статьи 346.18 Налогового кодекса РФ налогоплательщики, рассчитывающие налог с разницы между доходами и расходами, могут

Налоговая база, рассчитываемая как разность строк 040 и 050, отражается по строке 060. Затем она умножается на ставку налога (15 %) и указывается в строке 080.

Строку 100 следует заполнять только при составлении налоговой декларации за год. А при составлении декларации за I квартал, полугодие и 9 месяцев минимальный налог не рассчитывается.

В строке 120 нужно указать сумму единого налога, рассчитанную за предыдущие отчетные периоды. При составлении декларации за I квартал 2007 года эта строка прочеркивается, в строку 130 переносится сумма единого налога из строки 100, а по строке 140 и 150 ставится прочерк.

При заполнении декларации за последующие отчетные периоды показатель в строке 120 будет равен разнице между значением строк 100 и 120. Если разница окажется отрицательной, ее нужно отразить в строке 140.

ПРИМЕР

ЗАО «Кассиопея» применяет упрощенную систему налогообложения с 1 января 2007 года. Объектом налогообложения выбраны доходы, уменьшенные на величину расходов. При составлении налоговой декларации по единому налогу ЗАО «Кассиопея» заполняет графу 4 раздела 2.