Страница:

Согласно статье 346.17 Налогового кодекса РФ расходами признаются затраты после их фактической оплаты. В то же время в Налоговом кодексе не объясняется, что следует понимать под «фактической оплатой».

Налоговые органы считают, что товары, приобретенные за счет собственных средств сотрудника, организация может учесть в составе расходов только после того, как полностью рассчитается с сотрудником. Налоговики ссылаются на то, что до момента погашения задолженности перед сотрудником фактической оплаты приобретенных товаров не произошло. Организация не потратила деньги на покупку этих товаров.

Однако позиция специалистов налоговых органов является весьма спорной.

По мнению Конституционного суда фактическая оплата означает, что организация реально понесла затраты на приобретение товаров (решение КС РФ от 20.02.01 № 3-П). Оплатой признаются любые формы расчетов: бартерные, зачет встречных обязательств и т. п.

Работник, который фактически приобрел и оплатил товары, выступает от имени организации в качестве ее представителя. Этот факт служит основанием для того, чтобы документы на покупку товаров оформлялись на организацию, а не на работника.

Отношения представительства регулируются Гражданским кодексом РФ. При совершении представителем сделки в интересах представляемой организации права и обязанности по этой сделке возникают непосредственно у представляемого предприятия (ст. 185 Гражданского кодекса РФ).

Так как собственником приобретенных товаров становится именно организация, у нее возникает обязанность по оплате приобретенного товара. После того как работник рассчитается за приобретенные для организации товары, обязанность организации по оплате товаров считается исполненной. Это подтверждается документами об оплате, в которых указывается, что товар оплачен организацией, и ничего не говорится о собственных средствах работника.

Таким образом, с точки зрения гражданского законодательства оплата материалов работником, выступающим в качестве представителя организации, приравнивается к оплате товаров непосредственно организацией.

Дальнейшие расчеты между работником и организацией уже не связаны с приобретением и оплатой товаров.

Поэтому организация имеет право учесть расходы на приобретение товаров, которые оплачены за счет собственных средств работника, сразу после их покупки.

4.12.17. Убытки, уменьшающие налоговую базу

4.12.18. Расходы, не учитываемые при упрощенной системе налогообложения

4.12.19. Затраты, включенные в перечень расходов с 2007 года

4.13. Порядок расчета единого налога при упрощенной системе налогообложения

4.13.1. Если объектом налогообложения являются доходы

4.13.2. Если объектом налогообложения являются доходы, уменьшенные на величину расходов

4.13.3. Отчитываемся по единому налогу

4.13.4. Если организация имеет обособленные подразделения

4.13.5. Уплата единого налога на основе патента

Налоговые органы считают, что товары, приобретенные за счет собственных средств сотрудника, организация может учесть в составе расходов только после того, как полностью рассчитается с сотрудником. Налоговики ссылаются на то, что до момента погашения задолженности перед сотрудником фактической оплаты приобретенных товаров не произошло. Организация не потратила деньги на покупку этих товаров.

Однако позиция специалистов налоговых органов является весьма спорной.

По мнению Конституционного суда фактическая оплата означает, что организация реально понесла затраты на приобретение товаров (решение КС РФ от 20.02.01 № 3-П). Оплатой признаются любые формы расчетов: бартерные, зачет встречных обязательств и т. п.

Работник, который фактически приобрел и оплатил товары, выступает от имени организации в качестве ее представителя. Этот факт служит основанием для того, чтобы документы на покупку товаров оформлялись на организацию, а не на работника.

Отношения представительства регулируются Гражданским кодексом РФ. При совершении представителем сделки в интересах представляемой организации права и обязанности по этой сделке возникают непосредственно у представляемого предприятия (ст. 185 Гражданского кодекса РФ).

Так как собственником приобретенных товаров становится именно организация, у нее возникает обязанность по оплате приобретенного товара. После того как работник рассчитается за приобретенные для организации товары, обязанность организации по оплате товаров считается исполненной. Это подтверждается документами об оплате, в которых указывается, что товар оплачен организацией, и ничего не говорится о собственных средствах работника.

Таким образом, с точки зрения гражданского законодательства оплата материалов работником, выступающим в качестве представителя организации, приравнивается к оплате товаров непосредственно организацией.

Дальнейшие расчеты между работником и организацией уже не связаны с приобретением и оплатой товаров.

Поэтому организация имеет право учесть расходы на приобретение товаров, которые оплачены за счет собственных средств работника, сразу после их покупки.

4.12.17. Убытки, уменьшающие налоговую базу

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между уплаченным минимальным налогом и налогом, исчисленным в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее. Убытки, то есть превышение расходов, определяемых в установленном порядке, над доходами, полученные в одном налоговом периоде, не «пропадут» для предприятия.

Правда, если предприятие решило перейти на общий режим налогообложения или, наоборот, с общего на упрощенный, то «прошлые» убытки не будут приниматься при расчете единого налога или налога на прибыль. Такое же мнение высказано в письме УМНС России по г. Москве от 9 сентября 2003 г. № 21–09/49190 «О покрытии убытка, полученного до перехода на упрощенную систему налогообложения».

А вот налогоплательщики, которые применяли упрощенную систему налогообложения и использовали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе учесть суммы убытка при исчислении налоговой базы. Но такой убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды. Для подтверждения сумм убытка предприятие обязано хранить соответствующие документы в течение всего срока использования права на уменьшение налоговой базы на сумму убытка. Однако сумма убытка, «не использованного» в отчетном налоговом периоде, переносится на будущие периоды не бесконечно, а лишь на 10 налоговых периодов.

ПРИМЕР

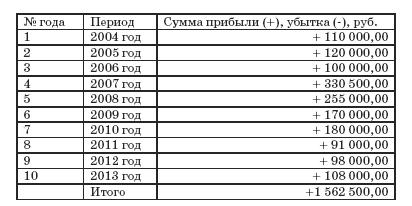

В 2003 году ООО «Ладушка», применяя упрощенную систему налогообложения, понесло убытки в размере 600 000 руб. В последующие налоговые периоды предприятием были получены следующие результаты финансово-хозяйственной деятельности:

Таким образом, принятие понесенных убытков будет производиться в следующих налоговых периодах в следующих суммах:

Таким образом, по окончании 10 лет с года получения убытка неучтенной останется сумма убытка в размере 131 250 руб. (600 000–468 750). Однако на будущие налоговые периоды эта сумма больше переноситься не будет, в связи с истечением 10 лет с момента получения этого убытка.

Правда, если предприятие решило перейти на общий режим налогообложения или, наоборот, с общего на упрощенный, то «прошлые» убытки не будут приниматься при расчете единого налога или налога на прибыль. Такое же мнение высказано в письме УМНС России по г. Москве от 9 сентября 2003 г. № 21–09/49190 «О покрытии убытка, полученного до перехода на упрощенную систему налогообложения».

А вот налогоплательщики, которые применяли упрощенную систему налогообложения и использовали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе учесть суммы убытка при исчислении налоговой базы. Но такой убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды. Для подтверждения сумм убытка предприятие обязано хранить соответствующие документы в течение всего срока использования права на уменьшение налоговой базы на сумму убытка. Однако сумма убытка, «не использованного» в отчетном налоговом периоде, переносится на будущие периоды не бесконечно, а лишь на 10 налоговых периодов.

ПРИМЕР

В 2003 году ООО «Ладушка», применяя упрощенную систему налогообложения, понесло убытки в размере 600 000 руб. В последующие налоговые периоды предприятием были получены следующие результаты финансово-хозяйственной деятельности:

Таким образом, принятие понесенных убытков будет производиться в следующих налоговых периодах в следующих суммах:

Таким образом, по окончании 10 лет с года получения убытка неучтенной останется сумма убытка в размере 131 250 руб. (600 000–468 750). Однако на будущие налоговые периоды эта сумма больше переноситься не будет, в связи с истечением 10 лет с момента получения этого убытка.

4.12.18. Расходы, не учитываемые при упрощенной системе налогообложения

Итак, не принимаются при расчете налогооблагаемой базы следующие расходы:

• неоплаченные расходы, до момента их оплаты;

• оплаченные расходы, не указанные в статье 346.16 Налогового кодекса РФ;

• оплаченные расходы, указанные в статье 346.16 Налогового кодекса РФ, но являющиеся экономически необоснованными или не связанными с производством.

По нашему мнению, хоть в главе 26.2 Налогового кодекса РФ не содержится прямого указания на статью 270 Налогового кодекса РФ «Расходы, не учитываемые в целях налогообложения», тем не менее при ведении учета необходимо основываться и на ее нормах.

• неоплаченные расходы, до момента их оплаты;

• оплаченные расходы, не указанные в статье 346.16 Налогового кодекса РФ;

• оплаченные расходы, указанные в статье 346.16 Налогового кодекса РФ, но являющиеся экономически необоснованными или не связанными с производством.

По нашему мнению, хоть в главе 26.2 Налогового кодекса РФ не содержится прямого указания на статью 270 Налогового кодекса РФ «Расходы, не учитываемые в целях налогообложения», тем не менее при ведении учета необходимо основываться и на ее нормах.

4.12.19. Затраты, включенные в перечень расходов с 2007 года

Изменения, которые были внесены в главу 26.2 Налогового кодекса РФ, Федеральным законом от 17 мая 2007 г. № 85-ФЗ, коснулись и закрытого перечня расходов, приведенного в статье 346.16 Налогового кодекса РФ. Поправки, внесенные в статью 346.16 Налогового кодекса РФ, распространяются на отношения, возникшие с 1 января 2007 года. Об этом сказано в пункте 2 статьи 3 Федерального закона № 85-ФЗ. С 2007 года в расходы налогоплательщика, учитываемые при расчете единого налога, можно учитывать:

– расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

– затраты на все виды обязательного страхования работников и имущества;

– расходы на обслуживание контрольно-кассовой техники;

– затраты по вывозу твердых бытовых отходов;

– расходы, связанные с приобретением товаров.

– расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

– затраты на все виды обязательного страхования работников и имущества;

– расходы на обслуживание контрольно-кассовой техники;

– затраты по вывозу твердых бытовых отходов;

– расходы, связанные с приобретением товаров.

4.13. Порядок расчета единого налога при упрощенной системе налогообложения

Упрощенная система налогообложения позволяет платить единый налог либо со всей суммы полученных доходов, либо с суммы доходов, уменьшенных на величину расходов (п. 1 ст. 346.14 Налогового кодекса РФ).

Объект налогообложения для «упрощенки» можно выбрать только один раз и только до начала того календарного года, с которого организацией или индивидуальным предпринимателем будет решено перейти на этот режим налогообложения.

При расчете единого налога доходы и расходы определяются нарастающим итогом с начала налогового периода. Согласно статье 246.19 Налогового кодекса РФ налоговым периодом по единому налогу является календарный год. Отчетными периодами считаются квартал, полугодие и 9 месяцев календарного года.

Доходы и расходы, стоимость которых выражена в иностранной валюте, нужно пересчитать в рубли по официальному курсу Банка России. В отношении доходов такой пересчет необходимо сделать на дату получения доходов, а в отношении расходов – на дату осуществления соответствующего платежа.

Глава 26.2 Налогового кодекса РФ предусматривает уплату единого налога в виде авансовых платежей. Под авансовыми платежами в данном случае подразумевается их перечисление по итогам каждого отчетного периода. Порядок расчета авансовых платежей зависит от выбранного объекта налогообложения.

Объект налогообложения для «упрощенки» можно выбрать только один раз и только до начала того календарного года, с которого организацией или индивидуальным предпринимателем будет решено перейти на этот режим налогообложения.

При расчете единого налога доходы и расходы определяются нарастающим итогом с начала налогового периода. Согласно статье 246.19 Налогового кодекса РФ налоговым периодом по единому налогу является календарный год. Отчетными периодами считаются квартал, полугодие и 9 месяцев календарного года.

Доходы и расходы, стоимость которых выражена в иностранной валюте, нужно пересчитать в рубли по официальному курсу Банка России. В отношении доходов такой пересчет необходимо сделать на дату получения доходов, а в отношении расходов – на дату осуществления соответствующего платежа.

Глава 26.2 Налогового кодекса РФ предусматривает уплату единого налога в виде авансовых платежей. Под авансовыми платежами в данном случае подразумевается их перечисление по итогам каждого отчетного периода. Порядок расчета авансовых платежей зависит от выбранного объекта налогообложения.

4.13.1. Если объектом налогообложения являются доходы

В этом случае налоговая база по единому налогу – это денежное выражение доходов организации. Сумма квартального авансового платежа рассчитывается по итогам каждого отчетного периода исходя из ставки налога и фактически полученных доходов. Ставка налога для упрощенцев, которые выбрали доходы в качестве объекта налогообложения, составляет 6 %. Доходы определяются нарастающим итогом с начала налогового периода до окончания квартала, полугодия, 9 месяцев.

Затем величина единого налога за отчетный период уменьшается на сумму страховых взносов на обязательное пенсионное страхование, но не более чем на 50 %.

Кроме того, сумму единого налога можно уменьшить на величину пособий по временной нетрудоспособности, которые были выплачены сотрудникам в отчетном (налоговом) периоде. Речь идет о начисленных и фактически выданных пособиях. Причем учитывается сумма пособий вместе с удержанным и перечисленным в бюджет налогом на доходы физических лиц, а не только сумма, фактически выданная на руки.

Однако уменьшить единый налог организация может только на сумму пособий, которые она выплатила за счет собственных средств, а не за счет ФСС РФ.

ПРИМЕР

ЗАО «Сказка» применяет упрощенную систему налогообложения с 1 января 2007 года. В качестве объекта налогообложения организация выбрала доходы.

Сумма доходов организации за 1 полугодие 2007 года составила 1 200 000 руб.

За этот период ЗАО «Сказка» перечислило в пенсионный фонд взносы в размере 20 000 руб., а также выплатило пособия по временной нетрудоспособности на сумму 10 600 руб., в том числе за счет средств ФСС – 600 руб.

Величина единого налога за I квартал 2007 года составляет 72 000 руб. (1 200 000 руб. Ч 6 %). Эта сумма может быть уменьшена на величину взносов, перечисленных в Пенсионный фонд (20 000 руб.), но не более чем на 50 %:

72 000 руб. Ч 50 % = 36 000 руб.

Так как величина взносов, уплаченных в ПФР, не превышает половины суммы единого налога, следовательно, организация может учесть взносы на обязательное пенсионное страхование в полном размере.

Кроме того, единый налог уменьшается на величину пособия по временной нетрудоспособности, выплаченной работникам, за счет собственных средств организации, то есть на 10 000 руб. (10 600–600).

Таким образом, к уплате в бюджет за 1 полугодие 2007 года причитается 42 000 руб. (72 000 – 20 000 – 10 000). При этом необходимо учесть сумму единого налога, уплаченного за I квартал 2007 года, в размере 30 000 руб.

Следовательно, за второй квартал ЗАО «Сказка» должно перечислить в бюджет 12 000 руб. (42 000 – 30 000).

Затем величина единого налога за отчетный период уменьшается на сумму страховых взносов на обязательное пенсионное страхование, но не более чем на 50 %.

Кроме того, сумму единого налога можно уменьшить на величину пособий по временной нетрудоспособности, которые были выплачены сотрудникам в отчетном (налоговом) периоде. Речь идет о начисленных и фактически выданных пособиях. Причем учитывается сумма пособий вместе с удержанным и перечисленным в бюджет налогом на доходы физических лиц, а не только сумма, фактически выданная на руки.

Однако уменьшить единый налог организация может только на сумму пособий, которые она выплатила за счет собственных средств, а не за счет ФСС РФ.

ПРИМЕР

ЗАО «Сказка» применяет упрощенную систему налогообложения с 1 января 2007 года. В качестве объекта налогообложения организация выбрала доходы.

Сумма доходов организации за 1 полугодие 2007 года составила 1 200 000 руб.

За этот период ЗАО «Сказка» перечислило в пенсионный фонд взносы в размере 20 000 руб., а также выплатило пособия по временной нетрудоспособности на сумму 10 600 руб., в том числе за счет средств ФСС – 600 руб.

Величина единого налога за I квартал 2007 года составляет 72 000 руб. (1 200 000 руб. Ч 6 %). Эта сумма может быть уменьшена на величину взносов, перечисленных в Пенсионный фонд (20 000 руб.), но не более чем на 50 %:

72 000 руб. Ч 50 % = 36 000 руб.

Так как величина взносов, уплаченных в ПФР, не превышает половины суммы единого налога, следовательно, организация может учесть взносы на обязательное пенсионное страхование в полном размере.

Кроме того, единый налог уменьшается на величину пособия по временной нетрудоспособности, выплаченной работникам, за счет собственных средств организации, то есть на 10 000 руб. (10 600–600).

Таким образом, к уплате в бюджет за 1 полугодие 2007 года причитается 42 000 руб. (72 000 – 20 000 – 10 000). При этом необходимо учесть сумму единого налога, уплаченного за I квартал 2007 года, в размере 30 000 руб.

Следовательно, за второй квартал ЗАО «Сказка» должно перечислить в бюджет 12 000 руб. (42 000 – 30 000).

4.13.2. Если объектом налогообложения являются доходы, уменьшенные на величину расходов

В этом случае налоговая база по единому налогу – это денежное выражение разницы между доходами и расходами. Сумма единого налога за отчетный период рассчитывается исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала года. Если объектом налогообложения являются доходы, уменьшенные на сумму расходов, налог взимается по ставке 15 %.

Обратите внимание! Страховые взносы на обязательное пенсионное страхование при расчете единого налога в полном размере включаются в состав расходов (пп. 7 п. 1 ст. 346.16 Налогового кодекса РФ). Пособия по временной нетрудоспособности, выплаченные работодателем своим работникам за счет собственных средств, включаются в состав расходов на оплату труда (пп. 6 п. 1 ст. 346.16 Налогового кодекса РФ).

ПРИМЕР

ООО «Рассвет» применяет упрощенную систему налогообложения с 1 января 2007 года.

В качестве объекта налогообложения организация выбрала доходы, уменьшенные на величину расходов.

Сумма доходов организации за 1 полугодие составила 1 800 000 руб., а величина расходов – 1 500 000 руб. За I квартал 2007 года эти показатели составили:

– доходы – 800 000 руб.;

– расходы – 700 000 руб.

Авансовый платеж за первый квартал – 15 000 руб. [(800 000 руб. – 700 000 руб.) Ч 15 %].

К уплате в бюджет за 1 полугодие 2007 года причитается 45 000 руб. [(1 800 000 руб. – 1 500 000 руб.) Ч 15 %]. Следовательно, по итогам второго квартала 2005 года организация должна перечислить авансовый платеж в размере 30 000 руб. (45 000 – 15 000).

На практике возможна ситуация, когда расходы окажутся больше доходов. Если отрицательный результат будет получен по итогам I квартала, 1 полугодия или 9 месяцев, то перечислять квартальные авансовые платежи по единому налогу организации (предпринимателю) не нужно.

Если же такая ситуация сложится по итогам года, то придется заплатить в бюджет минимальный налог. Величина минимального налога составляет 1 % от суммы полученных доходов (п. 6 ст. 346.18 Налогового кодекса РФ). Минимальный налог уплачивается только по итогам налогового периода (календарного) года. Сумма минимального налога, уплаченная организацией за налоговый период, в котором получен убыток, присоединяется к сумме убытков, перенесенных на будущее.

Сумму полученного убытка можно будет учесть при расчете единого налога в следующем году, но только при условии, что налоговая база (разница между доходами и расходами) будет уменьшена не более чем на 30 %. Обратите внимание: теперь в Кодексе четко прописано, что убыток уменьшает налоговую базу, рассчитанную по итогам налогового периода. То есть поспорить за свое право уменьшать на сумму убытка авансовые платежи по итогам отчетных периодов не получится.

Если за один год списать полученный убыток не удастся, то оставшаяся часть убытка переносится на последующие годы. Учтите, что списывать убыток можно только в течение 10 лет.

ПРИМЕР

Используем условия предыдущего примера.

По итогам работы за 2007 год доходы ООО «Рассвет» составили 3 000 000 руб. Расходы, учитываемые при расчете единого налога, равны 3 100 000 руб. Таким образом, организацией был получен убыток в размере 100 000 руб. (3 000 000 – 3 100 000).

Сумма минимального налога за 2007 год составила:

3 000 000 руб. Ч 1 % = 30 000 руб.

В следующем году ООО «Рассвет» может уменьшить налоговую базу по единому налогу на сумму убытка и минимального налога (100 000 руб. + + 30 000 руб.), уплаченного за 2007 год, но не более чем на 30 %.

Предположим, что по итогам работы ООО «Рассвет» за 2008 год сумма доходов составила 3 000 000 руб., а сумма расходов – 2 500 000 руб. Величина налоговой базы равна 500 000 руб. (3 000 000 – 2 500 000). Она может быть уменьшена на сумму убытка прошлых лет, включая уплаченный минимальный налог, но не более чем на 150 000 руб. (500 000 руб. Ч 30 %).

То есть всю сумму убытка за 2006 год можно будет вычесть из налоговой базы по единому налогу за 2008 год.

Организации и предприниматели, которые рассчитывают единый налог с разницы между доходами и расходами, должны помнить, что сумма налога, подлежащая уплате в бюджет по итогам года, не может быть меньше 1 % от величины доходов. Иными словами, если единый налог оказался меньше минимального налога, то в бюджет надо уплатить минимальный налог – 1 % от суммы полученных доходов (п. 6 ст. 346.18 Налогового кодекса РФ).

В последующих налоговых периодах разницу между суммой уплаченного минимального налога и суммой единого налога, рассчитанного в общем порядке, можно включить в расходы при исчислении налоговой базы.

ПРИМЕР

Предположим, что по итогам работы за 2007 год доходы ООО «Рассвет» составили 3 000 000 руб. Расходы, учитываемые при расчете единого налога, равны 2 960 000 руб.

Сумма единого налога за год равна 6 000 руб. [(3 000 000 руб. – 2 960 000 руб.) Ч 15 %].

Определим сумму минимального налога:

3 000 000 руб. Ч 1 % = 30 000 руб.

Так как сумма минимального налога превышает сумму единого налога, рассчитанного исходя из налоговой базы, организации нужно уплатить в бюджет минимальный налог в размере 30 000 руб.

В 2008 году ООО «Рассвет» включит в расходы разницу между суммой минимального налога и суммой исчисленного за 2007 год единого налога в размере 24 000 руб. (30 000 – 6 000).

Тогда сумма расходов организации за I квартал 2008 года составит 724 000 руб., а за 1 полугодие – 1 524 000 руб.

Сумма авансового платежа за I квартал составит в этом случае 11 400 руб. [(800 000 руб. – 724 000 руб.) Ч 15 %], а за II квартал – 30 000 руб. [(1 800 000 руб. – 1 524 000 руб.) Ч 15 % – 11 400 руб.].

В случае налоговой проверки необходимо будет подтвердить правомерность уменьшения налоговой базы на сумму убытков, полученных в предыдущие годы применения упрощенной системы налогообложения. Для этого следует хранить документы, которые подтверждают размер этого убытка, в течение всего срока применения «упрощенки». Такими документами являются:

• первичная учетная документация (накладные, счета-фактуры, платежные поручения, чеки ККТ и т. д.);

• Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения;

• Налоговые декларации.

Обратите внимание! Страховые взносы на обязательное пенсионное страхование при расчете единого налога в полном размере включаются в состав расходов (пп. 7 п. 1 ст. 346.16 Налогового кодекса РФ). Пособия по временной нетрудоспособности, выплаченные работодателем своим работникам за счет собственных средств, включаются в состав расходов на оплату труда (пп. 6 п. 1 ст. 346.16 Налогового кодекса РФ).

ПРИМЕР

ООО «Рассвет» применяет упрощенную систему налогообложения с 1 января 2007 года.

В качестве объекта налогообложения организация выбрала доходы, уменьшенные на величину расходов.

Сумма доходов организации за 1 полугодие составила 1 800 000 руб., а величина расходов – 1 500 000 руб. За I квартал 2007 года эти показатели составили:

– доходы – 800 000 руб.;

– расходы – 700 000 руб.

Авансовый платеж за первый квартал – 15 000 руб. [(800 000 руб. – 700 000 руб.) Ч 15 %].

К уплате в бюджет за 1 полугодие 2007 года причитается 45 000 руб. [(1 800 000 руб. – 1 500 000 руб.) Ч 15 %]. Следовательно, по итогам второго квартала 2005 года организация должна перечислить авансовый платеж в размере 30 000 руб. (45 000 – 15 000).

На практике возможна ситуация, когда расходы окажутся больше доходов. Если отрицательный результат будет получен по итогам I квартала, 1 полугодия или 9 месяцев, то перечислять квартальные авансовые платежи по единому налогу организации (предпринимателю) не нужно.

Если же такая ситуация сложится по итогам года, то придется заплатить в бюджет минимальный налог. Величина минимального налога составляет 1 % от суммы полученных доходов (п. 6 ст. 346.18 Налогового кодекса РФ). Минимальный налог уплачивается только по итогам налогового периода (календарного) года. Сумма минимального налога, уплаченная организацией за налоговый период, в котором получен убыток, присоединяется к сумме убытков, перенесенных на будущее.

Сумму полученного убытка можно будет учесть при расчете единого налога в следующем году, но только при условии, что налоговая база (разница между доходами и расходами) будет уменьшена не более чем на 30 %. Обратите внимание: теперь в Кодексе четко прописано, что убыток уменьшает налоговую базу, рассчитанную по итогам налогового периода. То есть поспорить за свое право уменьшать на сумму убытка авансовые платежи по итогам отчетных периодов не получится.

Если за один год списать полученный убыток не удастся, то оставшаяся часть убытка переносится на последующие годы. Учтите, что списывать убыток можно только в течение 10 лет.

ПРИМЕР

Используем условия предыдущего примера.

По итогам работы за 2007 год доходы ООО «Рассвет» составили 3 000 000 руб. Расходы, учитываемые при расчете единого налога, равны 3 100 000 руб. Таким образом, организацией был получен убыток в размере 100 000 руб. (3 000 000 – 3 100 000).

Сумма минимального налога за 2007 год составила:

3 000 000 руб. Ч 1 % = 30 000 руб.

В следующем году ООО «Рассвет» может уменьшить налоговую базу по единому налогу на сумму убытка и минимального налога (100 000 руб. + + 30 000 руб.), уплаченного за 2007 год, но не более чем на 30 %.

Предположим, что по итогам работы ООО «Рассвет» за 2008 год сумма доходов составила 3 000 000 руб., а сумма расходов – 2 500 000 руб. Величина налоговой базы равна 500 000 руб. (3 000 000 – 2 500 000). Она может быть уменьшена на сумму убытка прошлых лет, включая уплаченный минимальный налог, но не более чем на 150 000 руб. (500 000 руб. Ч 30 %).

То есть всю сумму убытка за 2006 год можно будет вычесть из налоговой базы по единому налогу за 2008 год.

Организации и предприниматели, которые рассчитывают единый налог с разницы между доходами и расходами, должны помнить, что сумма налога, подлежащая уплате в бюджет по итогам года, не может быть меньше 1 % от величины доходов. Иными словами, если единый налог оказался меньше минимального налога, то в бюджет надо уплатить минимальный налог – 1 % от суммы полученных доходов (п. 6 ст. 346.18 Налогового кодекса РФ).

В последующих налоговых периодах разницу между суммой уплаченного минимального налога и суммой единого налога, рассчитанного в общем порядке, можно включить в расходы при исчислении налоговой базы.

ПРИМЕР

Предположим, что по итогам работы за 2007 год доходы ООО «Рассвет» составили 3 000 000 руб. Расходы, учитываемые при расчете единого налога, равны 2 960 000 руб.

Сумма единого налога за год равна 6 000 руб. [(3 000 000 руб. – 2 960 000 руб.) Ч 15 %].

Определим сумму минимального налога:

3 000 000 руб. Ч 1 % = 30 000 руб.

Так как сумма минимального налога превышает сумму единого налога, рассчитанного исходя из налоговой базы, организации нужно уплатить в бюджет минимальный налог в размере 30 000 руб.

В 2008 году ООО «Рассвет» включит в расходы разницу между суммой минимального налога и суммой исчисленного за 2007 год единого налога в размере 24 000 руб. (30 000 – 6 000).

Тогда сумма расходов организации за I квартал 2008 года составит 724 000 руб., а за 1 полугодие – 1 524 000 руб.

Сумма авансового платежа за I квартал составит в этом случае 11 400 руб. [(800 000 руб. – 724 000 руб.) Ч 15 %], а за II квартал – 30 000 руб. [(1 800 000 руб. – 1 524 000 руб.) Ч 15 % – 11 400 руб.].

В случае налоговой проверки необходимо будет подтвердить правомерность уменьшения налоговой базы на сумму убытков, полученных в предыдущие годы применения упрощенной системы налогообложения. Для этого следует хранить документы, которые подтверждают размер этого убытка, в течение всего срока применения «упрощенки». Такими документами являются:

• первичная учетная документация (накладные, счета-фактуры, платежные поручения, чеки ККТ и т. д.);

• Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения;

• Налоговые декларации.

4.13.3. Отчитываемся по единому налогу

Декларация по единому налогу должна представляться в налоговую инспекцию ежеквартально – не позднее 25-го числа месяца, следующего за истекшим отчетным периодом, то есть не позднее 25 апреля, 25 июля, 25 октября.

Налоговая декларация по единому налогу утверждена приказом Минфина России от 17 января 2006 г. № 7н.

В эти же сроки единый налог перечисляется в бюджет. В платежном поручении на перечисление налога необходимо поставить его код бюджетной классификации (КБК) – 18210501010011000110 (налог, исчисленный с суммы доходов), 18210501020011000110 (налог, исчисленный с разницы между доходами и расходами). Последний день уплаты минимального налога совпадает со сроком представления в налоговые органы декларации. В платежном поручении необходимо указать другой КБК – 18210501030011000110.

Организации, применяющие упрощенную систему налогообложения, должны представить налоговую декларацию по итогам года не позднее 31 марта года, следующего за отчетным годом. В тот же срок они должны уплатить единый налог в бюджет по итогам года.

Индивидуальные предприниматели уплачивают налог по итогам налогового периода не позднее 30 апреля. В этот же срок они должны представить налоговую декларацию по единому налогу в налоговую инспекцию.

Если срок сдачи налоговой декларации и уплаты единого налога приходится на выходной день, то он переносится на первый рабочий день.

Подробнее о порядке заполнения декларации читайте в разделе 4.14.

Налоговая декларация по единому налогу утверждена приказом Минфина России от 17 января 2006 г. № 7н.

В эти же сроки единый налог перечисляется в бюджет. В платежном поручении на перечисление налога необходимо поставить его код бюджетной классификации (КБК) – 18210501010011000110 (налог, исчисленный с суммы доходов), 18210501020011000110 (налог, исчисленный с разницы между доходами и расходами). Последний день уплаты минимального налога совпадает со сроком представления в налоговые органы декларации. В платежном поручении необходимо указать другой КБК – 18210501030011000110.

Организации, применяющие упрощенную систему налогообложения, должны представить налоговую декларацию по итогам года не позднее 31 марта года, следующего за отчетным годом. В тот же срок они должны уплатить единый налог в бюджет по итогам года.

Индивидуальные предприниматели уплачивают налог по итогам налогового периода не позднее 30 апреля. В этот же срок они должны представить налоговую декларацию по единому налогу в налоговую инспекцию.

Если срок сдачи налоговой декларации и уплаты единого налога приходится на выходной день, то он переносится на первый рабочий день.

Подробнее о порядке заполнения декларации читайте в разделе 4.14.

4.13.4. Если организация имеет обособленные подразделения

Если организация имеет филиалы и представительства, которые не указаны в ее учредительных документах, то она имеет право применять упрощенную систему налогообложения. В этом случае единый налог рассчитывается в целом по организации с учетом деятельности указанных обособленных подразделений.

Перечислять в бюджет сумму единого налога необходимо по месту нахождения головной организации. Налоговая декларация по единому налогу представляется в ту налоговую инспекцию, в которой головная организация состоит на учете.

Перечислять в бюджет сумму единого налога необходимо по месту нахождения головной организации. Налоговая декларация по единому налогу представляется в ту налоговую инспекцию, в которой головная организация состоит на учете.

4.13.5. Уплата единого налога на основе патента

Статья 346.25.1 Налогового кодекса РФ разрешает индивидуальным предпринимателям, помимо стандартной «упрощенки», применять и другой режим налогообложения – упрощенный, на основе патента. Единый налог при этом заменяется патентом. На сумму патента не повлияют полученные доходы и произведенные расходы предпринимателя. Этот налоговый режим смогут использовать только те предприниматели, которые работают самостоятельно, без привлечения персонала, в том числе работающего по гражданско-правовым договорам.

Работать по патенту смогут далеко не все индивидуальные предприниматели. Пункт 2 статьи 346.25.1 Налогового кодекса РФ устанавливает закрытый перечень видов деятельности, при осуществлении которых можно работать с патентом. В этом списке отсутствует понятие «бытовые услуги».

Вводить систему налогообложения в виде патента на определенной территории и определять перечень видов деятельности для него будут субъекты РФ. В их полномочия будет входить и расчет стоимости патента.

Законодатели дали предпринимателям право выбора: работать по упрощенной системе налогообложения или по патенту. Но предприниматель сможет реализовать такой выбор, только если законодатели субъекта РФ, где он действует, примут соответствующий закон.

Кто может перейти на работу по патенту

На упрощенную систему налогообложения на основе патента вправе перейти индивидуальные предприниматели, осуществляющие один из видов предпринимательской деятельности, перечисленных в пункте 2 статьи 346.25.1 Налогового кодекса РФ. Федеральный закон № 85-ФЗ изменил этот перечень. В частности, с 2008 года патент можно получить на:

1) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

2) ремонт, окраска и пошив обуви;

3) изготовление валяной обуви;

4) изготовление текстильной галантереи;

5) изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

6) изготовление траурных венков, искусственных цветов, гирлянд;

7) изготовление оград, памятников, венков из металла;

8) изготовление и ремонт мебели;

9) производство и реставрация ковров и ковровых изделий;

10) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий;

11) производство инвентаря для спортивного рыболовства;

12) чеканку и гравировку ювелирных изделий;

13) производство и ремонт игр и игрушек, за исключением компьютерных игр;

14) изготовление изделий народных художественных промыслов;

15) изготовление и ремонт ювелирных изделий, бижутерии;

16) производство щипаной шерсти, сырых шкур и кож крупного рогатого скота, животных семейства лошадиных, овец, коз и свиней;

17) выделку и крашение шкур животных;

18) выделку и крашение меха;

19) переработку давальческой мытой шерсти на трикотажную пряжу;

20) расчес шерсти;

21) стрижку домашних животных;

22) защиту садов, огородов и зеленых насаждений от вредителей и болезней;

23) изготовление сельскохозяйственного инвентаря из материала заказчика;

24) ремонт и изготовление бондарной посуды и гончарных изделий;

25) изготовление и ремонт деревянных лодок;

26) ремонт туристского снаряжения и инвентаря;

27) распиловку древесины;

28) граверные работы по металлу, стеклу, фарфору, дереву, керамике;

29) изготовление и печатание визитных карточек и пригласительных билетов;

30) копировально-множительные, переплетные, брошюровочные, оканто-вочные, картонажные работы;

31) чистку обуви;

32) деятельность в области фотографии;

33) производство, монтаж, прокат и показ фильмов;

34) техническое обслуживание и ремонт автотранспортных средств;

35) предоставление прочих видов услуг по техническому обслуживанию автотранспортных средств (мойка, полирование, нанесение защитных и декоративных покрытий на кузов, чистка салона, буксировка);

36) оказание услуг тамады, актера на торжествах, музыкальное сопровождение обрядов;

37) предоставление услуг парикмахерскими и салонами красоты;

38) автотранспортные услуги;

39) предоставление секретарских, редакторских услуг и услуг по переводу;

40) техническое обслуживание и ремонт офисных машин и вычислительной техники;

41) монофоническую и стереофоническую запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск. Перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

42) услуги по присмотру и уходу за детьми и больными;

43) услуги по уборке жилых помещений;

44) услуги по ведению домашнего хозяйства;

45) ремонт и строительство жилья и других построек;

46) производство монтажных, электромонтажных, санитарно-технических и сварочных работ;

47) услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

48) услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

49) нарезку стекла и зеркал, художественная обработка стекла;

50) услуги по остеклению балконов и лоджий;

51) услуги бань, саун, соляриев, массажных кабинетов;

52) услуги по обучению, в том числе в платных кружках, студиях, на курсах, и услуги по репетиторству;

53) тренерские услуги;

54) услуги по зеленому хозяйству и декоративному цветоводству;

55) производство хлеба и кондитерских изделий;

56) сдачу в аренду (внаем) собственного недвижимого имущества, в том числе квартир и гаражей;

57) услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

58) ветеринарные услуги;

59) услуги платных туалетов;

60) ритуальные услуги;

Работать по патенту смогут далеко не все индивидуальные предприниматели. Пункт 2 статьи 346.25.1 Налогового кодекса РФ устанавливает закрытый перечень видов деятельности, при осуществлении которых можно работать с патентом. В этом списке отсутствует понятие «бытовые услуги».

Вводить систему налогообложения в виде патента на определенной территории и определять перечень видов деятельности для него будут субъекты РФ. В их полномочия будет входить и расчет стоимости патента.

Законодатели дали предпринимателям право выбора: работать по упрощенной системе налогообложения или по патенту. Но предприниматель сможет реализовать такой выбор, только если законодатели субъекта РФ, где он действует, примут соответствующий закон.

Кто может перейти на работу по патенту

На упрощенную систему налогообложения на основе патента вправе перейти индивидуальные предприниматели, осуществляющие один из видов предпринимательской деятельности, перечисленных в пункте 2 статьи 346.25.1 Налогового кодекса РФ. Федеральный закон № 85-ФЗ изменил этот перечень. В частности, с 2008 года патент можно получить на:

1) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

2) ремонт, окраска и пошив обуви;

3) изготовление валяной обуви;

4) изготовление текстильной галантереи;

5) изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

6) изготовление траурных венков, искусственных цветов, гирлянд;

7) изготовление оград, памятников, венков из металла;

8) изготовление и ремонт мебели;

9) производство и реставрация ковров и ковровых изделий;

10) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий;

11) производство инвентаря для спортивного рыболовства;

12) чеканку и гравировку ювелирных изделий;

13) производство и ремонт игр и игрушек, за исключением компьютерных игр;

14) изготовление изделий народных художественных промыслов;

15) изготовление и ремонт ювелирных изделий, бижутерии;

16) производство щипаной шерсти, сырых шкур и кож крупного рогатого скота, животных семейства лошадиных, овец, коз и свиней;

17) выделку и крашение шкур животных;

18) выделку и крашение меха;

19) переработку давальческой мытой шерсти на трикотажную пряжу;

20) расчес шерсти;

21) стрижку домашних животных;

22) защиту садов, огородов и зеленых насаждений от вредителей и болезней;

23) изготовление сельскохозяйственного инвентаря из материала заказчика;

24) ремонт и изготовление бондарной посуды и гончарных изделий;

25) изготовление и ремонт деревянных лодок;

26) ремонт туристского снаряжения и инвентаря;

27) распиловку древесины;

28) граверные работы по металлу, стеклу, фарфору, дереву, керамике;

29) изготовление и печатание визитных карточек и пригласительных билетов;

30) копировально-множительные, переплетные, брошюровочные, оканто-вочные, картонажные работы;

31) чистку обуви;

32) деятельность в области фотографии;

33) производство, монтаж, прокат и показ фильмов;

34) техническое обслуживание и ремонт автотранспортных средств;

35) предоставление прочих видов услуг по техническому обслуживанию автотранспортных средств (мойка, полирование, нанесение защитных и декоративных покрытий на кузов, чистка салона, буксировка);

36) оказание услуг тамады, актера на торжествах, музыкальное сопровождение обрядов;

37) предоставление услуг парикмахерскими и салонами красоты;

38) автотранспортные услуги;

39) предоставление секретарских, редакторских услуг и услуг по переводу;

40) техническое обслуживание и ремонт офисных машин и вычислительной техники;

41) монофоническую и стереофоническую запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск. Перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

42) услуги по присмотру и уходу за детьми и больными;

43) услуги по уборке жилых помещений;

44) услуги по ведению домашнего хозяйства;

45) ремонт и строительство жилья и других построек;

46) производство монтажных, электромонтажных, санитарно-технических и сварочных работ;

47) услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

48) услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

49) нарезку стекла и зеркал, художественная обработка стекла;

50) услуги по остеклению балконов и лоджий;

51) услуги бань, саун, соляриев, массажных кабинетов;

52) услуги по обучению, в том числе в платных кружках, студиях, на курсах, и услуги по репетиторству;

53) тренерские услуги;

54) услуги по зеленому хозяйству и декоративному цветоводству;

55) производство хлеба и кондитерских изделий;

56) сдачу в аренду (внаем) собственного недвижимого имущества, в том числе квартир и гаражей;

57) услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

58) ветеринарные услуги;

59) услуги платных туалетов;

60) ритуальные услуги;