Страница:

По доходам, выплачиваемым как российским, так и иностранным организациям в виде дивидендов, налог удерживается налоговым агентом при выплате дохода и перечисляется в бюджет в течение 10 дней со дня выплаты дохода (п. 4 ст. 287 Налогового кодекса РФ).

Ответственность налоговых агентов

Согласно налоговому законодательству налогоплательщики и налоговые агенты имеют различные обязанности. При сопоставлении их обязанностей можно выделить основной критерий различия в их правовом статусе, который заключается в том, что, в отличие от налогоплательщика, налоговый агент обязан правильно и своевременно определить размер налога, удержать его из средств, выплачиваемых налогоплательщикам, и перечислить его в бюджет, а не уплатить налог, то есть налоговые агенты не являются носителями обязанности уплаты налогов.

Чтобы увидеть разницу между этими двумя понятиями, обратимся к понятию самого налога. Так, в статье 8 Налогового кодекса РФ четко сказано, что под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Анализируя данное положение, можно сделать вывод, что вне зависимости от способа уплаты налога (непосредственно налогоплательщиком либо через налогового агента) такая уплата должна осуществляться только за счет средств (имущества) налогоплательщика. Следовательно, налогоплательщик, самостоятельно исполняющий свое налоговое обязательство, обязан произвести изъятие части своего собственного имущества, тогда как налоговый агент, исполняя налоговое обязательство за налогоплательщика, обязан произвести изъятие части не собственного имущества, а части «чужого» имущества (налогоплательщика).

Следовательно, различие между понятиями «перечислить» и «уплатить» налог, заключается в том, что налоговым агентом при перечислении осуществляется передача в бюджет сумм налога, удержанных из средств налогоплательщика, а уплата предполагает возможность совершения действий по передаче в бюджет сумм налога как из средств налогоплательщика, так и из средств самого налогового агента. При этом законодатель не закрепляет за налоговым агентом обязанности уплатить налог.

В связи с отсутствием у налогового агента обязанности уплатить налог за счет собственных средств возникают два вопроса:

1) каковы последствия для тех организаций (налоговых агентов) которые удержали, но не перечислили налог в бюджет?

2) каковы последствия для тех, которые не удержали и, соответственно, не перечислили налог в бюджет?

Если налоговый агент удержал налог, но не перечислил его в бюджет, то неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей перечислению в бюджет (ст. 123 Налогового кодекса РФ). Например, такое решение было принято Федеральным арбитражным судом Московского округа в отношении подоходного налога, исчисленного и удержанного с физических лиц (Постановление ФАС Московского округа от 20 августа 2001 г. по делу № КА-А41/4476-01).

Кроме того, в такой ситуации в соответствии со статьей 75 Налогового кодекса РФ на налогового агента возлагается обязанность заплатить пени, поскольку налог в бюджет поступит теперь в более поздние сроки. При этом согласно пункту 5 статьи 108 Налогового кодекса РФ привлечение налогового агента к ответственности за совершение налогового правонарушения не освобождает его от обязанности перечислить причитающиеся суммы налога и пени.

Кроме того, в пункте 1 статьи 46 Налогового кодекса РФ установлено правило, согласно которому в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогового агента на счетах в банках. Порядок обращения взыскания на денежные средства, находящиеся в кассе, и иное имущество налогового агента регулируется статьей 47 Налогового кодекса РФ. По данному вопросу Пленум ВАС РФ в пункте 11 совместного Постановления Пленума ВАС РФ от 11 июня 1999 г. № 41 и ВАС РФ № 9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации» указал, что при применении пункта 1 статьи 46 Налогового кодекса РФ необходимо иметь в виду, что по смыслу данной нормы не перечисленная налоговым агентом – организацией сумма налога, подлежащая удержанию у налогоплательщика, и пеня взыскиваются с налогового агента по правилам взыскания недоимки и пени с налогоплательщика, то есть в бесспорном порядке за исключениями, установленными пунктом 1 статьи 45 Налогового кодекса РФ.

Таким образом, недоимка и пеня в соответствии со статьей 46 Налогового кодекса РФ взыскиваются с налогового агента в бесспорном порядке, а штраф – в судебном порядке, предусмотренном статьей 104 Налогового кодекса РФ.

Следует отметить, что Налоговый кодекс РФ отнес к налоговой ответственности только взыскание штрафа. Что касается взыскания суммы налога, то законодатель квалифицировал его как средство, применяемое государством для исполнения обязанности по уплате налога. Уплата же пени в соответствии с Налоговым кодексом РФ является одним из способов обеспечения исполнения налоговых обязательств и не относится к числу мер ответственности за их нарушение, а ее исчисление и уплата (взыскание) призваны компенсировать потери государства от недополучения сумм налогов, подлежавших удержанию у источника выплаты. Вместе с тем способ ее взыскания, аналогичный способу взыскания неудержанного налога, а также общий принцип исчисления независимо от реальных потерь государства, позволяет судить о пене, как о санкции и наказании за неисполнение норм налогового права.

Если налоговый агент не удержал налог и не перечислил его в бюджет, складывается иная ситуация, связанная с тем, что обязанностью налогового агента является перечисление налога, удержанного у налогоплательщика, а не уплата налога за счет собственных средств. Соответственно, в рассматриваемом случае налоговые органы не могут взыскать в принудительном порядке с налогового агента не уплаченные им суммы налога.

Аналогичный вывод был сделан в Постановлении Федерального арбитражного суда Северо-Западного округа от 28 мая 2001 г. по делу № А26-2046/00-02-02/103). Суть дела состояла в следующем.

Организация при выплате доходов иностранному лицу не удержала и не уплатила в бюджет соответствующую сумму налога на прибыль. Налоговая инспекция посчитала, что в этом случае сумма налога, не удержанная с иностранного юридического лица, подлежит взысканию с источника выплаты дохода, то есть с налогового агента.

Однако суд признал действия налогового органа противоречащими законодательству, поскольку согласно ст. 8 Налогового кодекса РФ суть налога – изъятие части имущества, принадлежащего налогоплательщику, а не третьим лицам. Соответственно, если налоговый агент не удержал и не перечислил налог из дохода налогоплательщика, то неисполненной считается обязанность по уплате налога налогоплательщиком.

Исходя из изложенного, если налоговый агент не удержал налог и не перечислил его в бюджет, то и взыскать его нельзя.

В то же время в силу статьи 123 Налогового кодекса РФ с налогового агента может быть взыскан штраф за неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию с налогоплательщика, в размере 20 процентов. Такая позиция высказана Пленумом ВАС РФ в пункте 44 Постановления от 28 февраля 2001 г. № 5 «О некоторых вопросах применения части первой Налогового кодекса РФ», который постановил, что взыскание штрафа за неправомерное неперечисление (неполное перечисление) сумм налога налоговым агентом производится независимо от того, была ли соответствующая сумма удержана последним у налогоплательщика. Смысл данного указания состоит в том, что ответственность может быть применена не только в случае, когда налоговый агент при фактической выплате дохода налогоплательщику удержал из его средств налог, не перечислив его в бюджет, но и в том случае, когда он по каким-то причинам не удержал налог из выплаченного налогоплательщику дохода, хотя такая возможность и обязанность у него была.

При этом ВАС РФ указал, что данное правонарушение может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать соответствующую сумму у налогоплательщика, имея в виду, что удержание осуществляется из выплачиваемых налогоплательщику денежных средств. Это вытекает из анализа статьи 24 Налогового кодекса РФ, которая возлагает на налогового агента обязанность сообщить в месячный срок в налоговый орган о невозможности удержать суммы налогов и о суммах задолженности иностранного налогоплательщика. Следовательно, если удержание налога невозможно по объективным причинам, например, при выплате доходов в натуральной форме, акциями, продукцией, товарами, услугами, а также при совершении бартерных сделок и зачета взаимных требований, то у налогового агента обязанностей по удержанию и перечислению налогов не возникает, поскольку отсутствуют необходимые денежные средства, подлежащие перечислению в бюджеты (внебюджетные фонды) в качестве налогов.

Это находит подтверждение в пункте 10 совместного Постановления Пленума ВС РФ № 41 и Пленума ВАС РФ № 9 от 11 июня 1999 г. «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации», где указано следующее: если доход, подлежащий обложению налогом у налогового агента, получен налогоплательщиком в натуральной форме и денежных выплат в данном налоговом периоде налогоплательщику не производилось, у налогового агента отсутствует обязанность удержания налога с плательщика. В этом случае необходимая информация предоставляется агентом в налоговый орган в порядке, предусмотренном подпунктом 2 пункта 3 статьи 24 Налогового кодекса РФ.

4.2. Как перейти на упрощенную систему налогообложения

4.2.1. Составляем заявление

4.2.2. Можно ли изменить объект налогообложения

4.2.3. Как перейти на использование «упрощенки» с момента государственной регистрации

4.3. Выбираем объект налогообложения

Ответственность налоговых агентов

Согласно налоговому законодательству налогоплательщики и налоговые агенты имеют различные обязанности. При сопоставлении их обязанностей можно выделить основной критерий различия в их правовом статусе, который заключается в том, что, в отличие от налогоплательщика, налоговый агент обязан правильно и своевременно определить размер налога, удержать его из средств, выплачиваемых налогоплательщикам, и перечислить его в бюджет, а не уплатить налог, то есть налоговые агенты не являются носителями обязанности уплаты налогов.

Чтобы увидеть разницу между этими двумя понятиями, обратимся к понятию самого налога. Так, в статье 8 Налогового кодекса РФ четко сказано, что под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Анализируя данное положение, можно сделать вывод, что вне зависимости от способа уплаты налога (непосредственно налогоплательщиком либо через налогового агента) такая уплата должна осуществляться только за счет средств (имущества) налогоплательщика. Следовательно, налогоплательщик, самостоятельно исполняющий свое налоговое обязательство, обязан произвести изъятие части своего собственного имущества, тогда как налоговый агент, исполняя налоговое обязательство за налогоплательщика, обязан произвести изъятие части не собственного имущества, а части «чужого» имущества (налогоплательщика).

Следовательно, различие между понятиями «перечислить» и «уплатить» налог, заключается в том, что налоговым агентом при перечислении осуществляется передача в бюджет сумм налога, удержанных из средств налогоплательщика, а уплата предполагает возможность совершения действий по передаче в бюджет сумм налога как из средств налогоплательщика, так и из средств самого налогового агента. При этом законодатель не закрепляет за налоговым агентом обязанности уплатить налог.

В связи с отсутствием у налогового агента обязанности уплатить налог за счет собственных средств возникают два вопроса:

1) каковы последствия для тех организаций (налоговых агентов) которые удержали, но не перечислили налог в бюджет?

2) каковы последствия для тех, которые не удержали и, соответственно, не перечислили налог в бюджет?

Если налоговый агент удержал налог, но не перечислил его в бюджет, то неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей перечислению в бюджет (ст. 123 Налогового кодекса РФ). Например, такое решение было принято Федеральным арбитражным судом Московского округа в отношении подоходного налога, исчисленного и удержанного с физических лиц (Постановление ФАС Московского округа от 20 августа 2001 г. по делу № КА-А41/4476-01).

Кроме того, в такой ситуации в соответствии со статьей 75 Налогового кодекса РФ на налогового агента возлагается обязанность заплатить пени, поскольку налог в бюджет поступит теперь в более поздние сроки. При этом согласно пункту 5 статьи 108 Налогового кодекса РФ привлечение налогового агента к ответственности за совершение налогового правонарушения не освобождает его от обязанности перечислить причитающиеся суммы налога и пени.

Кроме того, в пункте 1 статьи 46 Налогового кодекса РФ установлено правило, согласно которому в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогового агента на счетах в банках. Порядок обращения взыскания на денежные средства, находящиеся в кассе, и иное имущество налогового агента регулируется статьей 47 Налогового кодекса РФ. По данному вопросу Пленум ВАС РФ в пункте 11 совместного Постановления Пленума ВАС РФ от 11 июня 1999 г. № 41 и ВАС РФ № 9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации» указал, что при применении пункта 1 статьи 46 Налогового кодекса РФ необходимо иметь в виду, что по смыслу данной нормы не перечисленная налоговым агентом – организацией сумма налога, подлежащая удержанию у налогоплательщика, и пеня взыскиваются с налогового агента по правилам взыскания недоимки и пени с налогоплательщика, то есть в бесспорном порядке за исключениями, установленными пунктом 1 статьи 45 Налогового кодекса РФ.

Таким образом, недоимка и пеня в соответствии со статьей 46 Налогового кодекса РФ взыскиваются с налогового агента в бесспорном порядке, а штраф – в судебном порядке, предусмотренном статьей 104 Налогового кодекса РФ.

Следует отметить, что Налоговый кодекс РФ отнес к налоговой ответственности только взыскание штрафа. Что касается взыскания суммы налога, то законодатель квалифицировал его как средство, применяемое государством для исполнения обязанности по уплате налога. Уплата же пени в соответствии с Налоговым кодексом РФ является одним из способов обеспечения исполнения налоговых обязательств и не относится к числу мер ответственности за их нарушение, а ее исчисление и уплата (взыскание) призваны компенсировать потери государства от недополучения сумм налогов, подлежавших удержанию у источника выплаты. Вместе с тем способ ее взыскания, аналогичный способу взыскания неудержанного налога, а также общий принцип исчисления независимо от реальных потерь государства, позволяет судить о пене, как о санкции и наказании за неисполнение норм налогового права.

Если налоговый агент не удержал налог и не перечислил его в бюджет, складывается иная ситуация, связанная с тем, что обязанностью налогового агента является перечисление налога, удержанного у налогоплательщика, а не уплата налога за счет собственных средств. Соответственно, в рассматриваемом случае налоговые органы не могут взыскать в принудительном порядке с налогового агента не уплаченные им суммы налога.

Аналогичный вывод был сделан в Постановлении Федерального арбитражного суда Северо-Западного округа от 28 мая 2001 г. по делу № А26-2046/00-02-02/103). Суть дела состояла в следующем.

Организация при выплате доходов иностранному лицу не удержала и не уплатила в бюджет соответствующую сумму налога на прибыль. Налоговая инспекция посчитала, что в этом случае сумма налога, не удержанная с иностранного юридического лица, подлежит взысканию с источника выплаты дохода, то есть с налогового агента.

Однако суд признал действия налогового органа противоречащими законодательству, поскольку согласно ст. 8 Налогового кодекса РФ суть налога – изъятие части имущества, принадлежащего налогоплательщику, а не третьим лицам. Соответственно, если налоговый агент не удержал и не перечислил налог из дохода налогоплательщика, то неисполненной считается обязанность по уплате налога налогоплательщиком.

Исходя из изложенного, если налоговый агент не удержал налог и не перечислил его в бюджет, то и взыскать его нельзя.

В то же время в силу статьи 123 Налогового кодекса РФ с налогового агента может быть взыскан штраф за неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию с налогоплательщика, в размере 20 процентов. Такая позиция высказана Пленумом ВАС РФ в пункте 44 Постановления от 28 февраля 2001 г. № 5 «О некоторых вопросах применения части первой Налогового кодекса РФ», который постановил, что взыскание штрафа за неправомерное неперечисление (неполное перечисление) сумм налога налоговым агентом производится независимо от того, была ли соответствующая сумма удержана последним у налогоплательщика. Смысл данного указания состоит в том, что ответственность может быть применена не только в случае, когда налоговый агент при фактической выплате дохода налогоплательщику удержал из его средств налог, не перечислив его в бюджет, но и в том случае, когда он по каким-то причинам не удержал налог из выплаченного налогоплательщику дохода, хотя такая возможность и обязанность у него была.

При этом ВАС РФ указал, что данное правонарушение может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать соответствующую сумму у налогоплательщика, имея в виду, что удержание осуществляется из выплачиваемых налогоплательщику денежных средств. Это вытекает из анализа статьи 24 Налогового кодекса РФ, которая возлагает на налогового агента обязанность сообщить в месячный срок в налоговый орган о невозможности удержать суммы налогов и о суммах задолженности иностранного налогоплательщика. Следовательно, если удержание налога невозможно по объективным причинам, например, при выплате доходов в натуральной форме, акциями, продукцией, товарами, услугами, а также при совершении бартерных сделок и зачета взаимных требований, то у налогового агента обязанностей по удержанию и перечислению налогов не возникает, поскольку отсутствуют необходимые денежные средства, подлежащие перечислению в бюджеты (внебюджетные фонды) в качестве налогов.

Это находит подтверждение в пункте 10 совместного Постановления Пленума ВС РФ № 41 и Пленума ВАС РФ № 9 от 11 июня 1999 г. «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации», где указано следующее: если доход, подлежащий обложению налогом у налогового агента, получен налогоплательщиком в натуральной форме и денежных выплат в данном налоговом периоде налогоплательщику не производилось, у налогового агента отсутствует обязанность удержания налога с плательщика. В этом случае необходимая информация предоставляется агентом в налоговый орган в порядке, предусмотренном подпунктом 2 пункта 3 статьи 24 Налогового кодекса РФ.

4.2. Как перейти на упрощенную систему налогообложения

Порядок перехода на «упрощенку» является заявительным. Это значит, что для перехода на упрощенную систему налогообложения необходимо представить в налоговые органы Заявление о переходе на упрощенную систему налогообложения*. Если вы хотите использовать «упрощенку» начиная с 1 января 2008 года, вам необходимо подать заявление в период с 1 октября по 30 ноября текущего года.

4.2.1. Составляем заявление

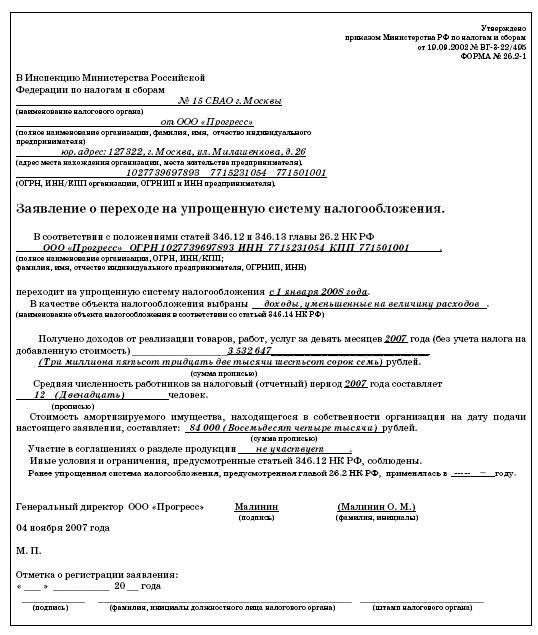

Форма заявления о переходе на упрощенную систему налогообложения приведена в приказе МНС России от 19.09.2002 № ВГ-3-22/495 (форма № 26.2–1).

Напоминаем, что форма заявления носит рекомендательный характер, поэтому предприятия и предприниматели могут ее видоизменять при условии, что в заявлении обязательно будут отражены следующие данные:

• полное название организации или фамилия, имя и отчество индивидуального предпринимателя;

• основной государственный номер (ОГРН – для юридических лиц или ОГРНИП – для индивидуальных предпринимателей).

Организациям, созданным после 1 июля 2002 года, и предпринимателям, которые получили свидетельство после 1 января 2004 года, ОГРН был присвоен при государственной регистрации. А предприятиям, зарегистрированным до 1 июля 2004 года, и предпринимателям, зарегистрированным до 1 января 2004 года, эти номера присвоены в процессе их перерегистрации;

* Образец такого заявления см. на с. 289.

• ИНН/КПП для организаций и ИНН для предпринимателей. Если организация или предприниматель подает заявление о переходе на

упрощенную систему налогообложения одновременно с документами, необходимыми для государственной регистрации, то ОГРН, ИНН и КПП в заявлении не указываются;

• дата перехода на упрощенную систему налогообложения.

Перейти на упрощенную систему налогообложения можно с начала календарного года, следовательно, по этой строке необходимо указать «01 января» того года, с которого налогоплательщик собирается применять «упрощенку».

Организации и предприниматели, представляющие заявление о переходе на упрощенную систему налогообложения одновременно с документами для государственной регистрации, должны в этой строке указать не конкретную дату, а вписать «со дня государственной регистрации»;

• объект налогообложения, выбранный налогоплательщиком. Это могут быть как доходы, так и доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 Налогового кодекса РФ);

• сумма доходов от реализации товаров, работ, услуг (без учета НДС) за 9 месяцев того года, в котором подается заявление;

• средняя численность сотрудников за 9 месяцев года, в котором организация или предприниматель составляет заявление. Правила расчета численности работников установлены постановлением Росстата от 20 ноября 2006 г. № 69;

• остаточная стоимость основных средств и нематериальных активов, которые числятся на балансе организации на день подачи заявления.

Данные об остаточной стоимости внеоборотных активов нужно взять из соответствующих регистров бухгалтерского учета. Предприниматели по этой строке ставят прочерк.

Заявление о переходе на упрощенную систему налогообложения должен подписать руководитель организации или индивидуальный предприниматель. Подпись заверяется печатью организации или предпринимателя.

ПРИМЕР

ООО «Прогресс» занимается оптовой торговлей. С 1 января 2008 года организация планирует перейти на упрощенную систему налогообложения. В качестве объекта налогообложения были выбраны доходы, уменьшенные на величину расходов.

Доходы ООО «Прогресс» за 9 месяцев 2007 года составили 4 000 000 руб., в том числе:

– выручка от продажи покупных товаров (строка 010 Листа 02 Налоговой декларации по налогу на прибыль за 9 месяцев 2006 года) – 3 532 647 руб.;

– прочие доходы (строка 030 Листа 02 Налоговой декларации по налогу на прибыль за 9 месяцев) – 467 353 руб.

Для расчета средней численности работников за период с января по сентябрь бухгалтер использовал среднесписочную численность, рассчитанную за каждый месяц отдельно:

– январь – 10;

– февраль – 10,5;

– март – 11;

– апрель – 11,5;

– май – 12;

– июнь – 13,5;

– июль – 13;

– август – 13;

– сентябрь – 13,5.

Внешних совместителей и сотрудников, выполнявших работы по договорам подряда, в организации не было.

Средняя численность работников за 9 месяцев 2006 года составила 12 человек [(10 + 10,5 + 11 + 11,5 + 12 + 13,5 + 13 + 13 + 13,5): 9 мес.].

На балансе организации числятся основные средства, первоначальная стоимость которых составляет 200 000 руб. (дебетовое сальдо по счету 01 «Основные средства»). По состоянию на 1 октября сумма начисленной амортизации по этим объектам составила 116 000 руб. (кредитовое сальдо по счету 02 «Амортизация основных средств»).

Таким образом, остаточная стоимость основных средств равна 84 000 руб. (200 000–116 000).

Заявление о переходе на упрощенную систему было заполнено следующим образом (см. с. 287).

Организация может представить в налоговые органы заявление о переходе на упрощенную систему налогообложения лично, через уполномоченного представителя или послать по почте заказным письмом.

Если вы решили передать заявление лично, то датой подачи будет считаться день его поступления в секретариат или в канцелярию инспекции. В случае отправки заявления по почте датой его подачи будет считаться день, указанный на почтовом штемпеле.

После получения заявления налоговики должны решить, может ли организация (предприниматель) применять «упрощенку» или нет. Если решение будет положительным, то налоговики выдадут Уведомление о возможности применения упрощенной системы налогообложения (форма № 26.2–2).

В случае отказа оформляется Уведомление о невозможности применения упрощенной системы налогообложения (форма № 26.2–3).

Напоминаем, что форма заявления носит рекомендательный характер, поэтому предприятия и предприниматели могут ее видоизменять при условии, что в заявлении обязательно будут отражены следующие данные:

• полное название организации или фамилия, имя и отчество индивидуального предпринимателя;

• основной государственный номер (ОГРН – для юридических лиц или ОГРНИП – для индивидуальных предпринимателей).

Организациям, созданным после 1 июля 2002 года, и предпринимателям, которые получили свидетельство после 1 января 2004 года, ОГРН был присвоен при государственной регистрации. А предприятиям, зарегистрированным до 1 июля 2004 года, и предпринимателям, зарегистрированным до 1 января 2004 года, эти номера присвоены в процессе их перерегистрации;

* Образец такого заявления см. на с. 289.

• ИНН/КПП для организаций и ИНН для предпринимателей. Если организация или предприниматель подает заявление о переходе на

упрощенную систему налогообложения одновременно с документами, необходимыми для государственной регистрации, то ОГРН, ИНН и КПП в заявлении не указываются;

• дата перехода на упрощенную систему налогообложения.

Перейти на упрощенную систему налогообложения можно с начала календарного года, следовательно, по этой строке необходимо указать «01 января» того года, с которого налогоплательщик собирается применять «упрощенку».

Организации и предприниматели, представляющие заявление о переходе на упрощенную систему налогообложения одновременно с документами для государственной регистрации, должны в этой строке указать не конкретную дату, а вписать «со дня государственной регистрации»;

• объект налогообложения, выбранный налогоплательщиком. Это могут быть как доходы, так и доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 Налогового кодекса РФ);

• сумма доходов от реализации товаров, работ, услуг (без учета НДС) за 9 месяцев того года, в котором подается заявление;

• средняя численность сотрудников за 9 месяцев года, в котором организация или предприниматель составляет заявление. Правила расчета численности работников установлены постановлением Росстата от 20 ноября 2006 г. № 69;

• остаточная стоимость основных средств и нематериальных активов, которые числятся на балансе организации на день подачи заявления.

Данные об остаточной стоимости внеоборотных активов нужно взять из соответствующих регистров бухгалтерского учета. Предприниматели по этой строке ставят прочерк.

Заявление о переходе на упрощенную систему налогообложения должен подписать руководитель организации или индивидуальный предприниматель. Подпись заверяется печатью организации или предпринимателя.

ПРИМЕР

ООО «Прогресс» занимается оптовой торговлей. С 1 января 2008 года организация планирует перейти на упрощенную систему налогообложения. В качестве объекта налогообложения были выбраны доходы, уменьшенные на величину расходов.

Доходы ООО «Прогресс» за 9 месяцев 2007 года составили 4 000 000 руб., в том числе:

– выручка от продажи покупных товаров (строка 010 Листа 02 Налоговой декларации по налогу на прибыль за 9 месяцев 2006 года) – 3 532 647 руб.;

– прочие доходы (строка 030 Листа 02 Налоговой декларации по налогу на прибыль за 9 месяцев) – 467 353 руб.

Для расчета средней численности работников за период с января по сентябрь бухгалтер использовал среднесписочную численность, рассчитанную за каждый месяц отдельно:

– январь – 10;

– февраль – 10,5;

– март – 11;

– апрель – 11,5;

– май – 12;

– июнь – 13,5;

– июль – 13;

– август – 13;

– сентябрь – 13,5.

Внешних совместителей и сотрудников, выполнявших работы по договорам подряда, в организации не было.

Средняя численность работников за 9 месяцев 2006 года составила 12 человек [(10 + 10,5 + 11 + 11,5 + 12 + 13,5 + 13 + 13 + 13,5): 9 мес.].

На балансе организации числятся основные средства, первоначальная стоимость которых составляет 200 000 руб. (дебетовое сальдо по счету 01 «Основные средства»). По состоянию на 1 октября сумма начисленной амортизации по этим объектам составила 116 000 руб. (кредитовое сальдо по счету 02 «Амортизация основных средств»).

Таким образом, остаточная стоимость основных средств равна 84 000 руб. (200 000–116 000).

Заявление о переходе на упрощенную систему было заполнено следующим образом (см. с. 287).

Организация может представить в налоговые органы заявление о переходе на упрощенную систему налогообложения лично, через уполномоченного представителя или послать по почте заказным письмом.

Если вы решили передать заявление лично, то датой подачи будет считаться день его поступления в секретариат или в канцелярию инспекции. В случае отправки заявления по почте датой его подачи будет считаться день, указанный на почтовом штемпеле.

После получения заявления налоговики должны решить, может ли организация (предприниматель) применять «упрощенку» или нет. Если решение будет положительным, то налоговики выдадут Уведомление о возможности применения упрощенной системы налогообложения (форма № 26.2–2).

В случае отказа оформляется Уведомление о невозможности применения упрощенной системы налогообложения (форма № 26.2–3).

4.2.2. Можно ли изменить объект налогообложения

Согласно пункту 2 ст. 346.14 Налогового кодекса РФ объект налогообложения не может изменяться налогоплательщиками, применяющими упрощенную систему налогообложения, в течение трех лет с начала применения указанной системы налогообложения.

С 2008 года статья 346.17 Налогового кодекса РФ дополнена пунктом 4. Здесь сказано, что при переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются.

Надо сказать, что подобной точки зрения чиновники придерживаются и сейчас. Так, в письме от 22 декабря 2006 г. № 03-11-04/2/292 Минфин России указывает, что налогоплательщики, выбравшие объект налогообложения «доходы», расходы в целях налогообложения не учитывают в принципе. Однако если налогоплательщик сменил объект налогообложения, то расходы по основным средствам, приобретенным до перехода на упрощенную систему налогообложения, можно учесть в расходах в порядке, установленном подпунктом 3 пункта 3 статьи 346.16 Налогового кодекса РФ. При этом остаточная стоимость основных средств, согласно приведенным разъяснениям, должна браться на дату перехода налогоплательщика на применение «упро-щенки».

С 2008 года статья 346.17 Налогового кодекса РФ дополнена пунктом 4. Здесь сказано, что при переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются.

Надо сказать, что подобной точки зрения чиновники придерживаются и сейчас. Так, в письме от 22 декабря 2006 г. № 03-11-04/2/292 Минфин России указывает, что налогоплательщики, выбравшие объект налогообложения «доходы», расходы в целях налогообложения не учитывают в принципе. Однако если налогоплательщик сменил объект налогообложения, то расходы по основным средствам, приобретенным до перехода на упрощенную систему налогообложения, можно учесть в расходах в порядке, установленном подпунктом 3 пункта 3 статьи 346.16 Налогового кодекса РФ. При этом остаточная стоимость основных средств, согласно приведенным разъяснениям, должна браться на дату перехода налогоплательщика на применение «упро-щенки».

4.2.3. Как перейти на использование «упрощенки» с момента государственной регистрации

Процедура государственной регистрации проводится налоговыми органами по принципу «одного окна». Для получения статуса юридического лица или индивидуального предпринимателя необходимо представить в налоговую инспекцию заявление о регистрации и комплект документов.

При создании организации Заявление составляется по форме № 11001, которая утверждена постановлением Правительства РФ от 19.06.2002 № 439. Порядок оформления Заявления о государственной регистрации приведен в Постановлении Правительства РФ от 13 декабря 2005 г. № 760.

К Заявлению необходимо приложить решение о создании организации, учредительные документы, а также квитанцию об оплате госпошлины в размере 2000 руб. (ст. 333.33 Налогового кодекса РФ).

Для регистрации в качестве индивидуального предпринимателя физическое лицо представляет в налоговые органы Заявление о государственной регистрации по форме № 21001, нотариально заверенную копию паспорта и квитанцию об оплате госпошлины в размере 400 руб. (пп. 8 п. 1 ст. 333.33 Налогового кодекса РФ).

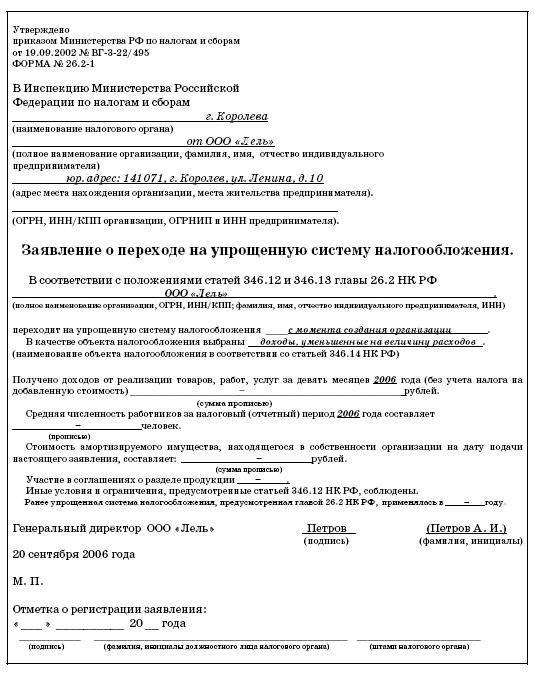

Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего тому с которого налогоплательщики переходят на «упрощенку», в налоговый орган по месту своего нахождения заявление. Форма этого заявления утверждена приказом ФНС России от 19 октября 2002 г. № ВГ-3-22/495. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года. Заявление подается в пятидневный срок с даты постановки на учет в налоговом органе, указанной в соответствующем свидетельстве. В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет.

ПРИМЕР

20 сентября 2007 года в налоговые органы было представлено Заявление о государственной регистрации ООО «Лель», комплект документов, необходимых для госрегистрации, а также Заявление о переходе на упрощенную систему налогообложения (см. след. стр.).

В течение месяца налоговики рассматривают заявление и выносят решение о возможности или невозможности применения упрощенной системы налогообложения. О своем решении они уведомят заявителя письменно. Для этого приказом МНС России от 19.09.02 № ВГ-3-22/495 предусмотрены формы № 26.2–2 и 26.2–3.

Если заявитель опоздает с подачей Заявления о переходе на «упрощенку», то применять этот налоговый режим организация (предприниматель) сможет только с начала календарного года.

И в заключение добавим, что после того, как налогоплательщик перешел на упрощенную систему налогообложения, добровольно вернуться на прежний режим налогообложения он не сможет до конца года.

При создании организации Заявление составляется по форме № 11001, которая утверждена постановлением Правительства РФ от 19.06.2002 № 439. Порядок оформления Заявления о государственной регистрации приведен в Постановлении Правительства РФ от 13 декабря 2005 г. № 760.

К Заявлению необходимо приложить решение о создании организации, учредительные документы, а также квитанцию об оплате госпошлины в размере 2000 руб. (ст. 333.33 Налогового кодекса РФ).

Для регистрации в качестве индивидуального предпринимателя физическое лицо представляет в налоговые органы Заявление о государственной регистрации по форме № 21001, нотариально заверенную копию паспорта и квитанцию об оплате госпошлины в размере 400 руб. (пп. 8 п. 1 ст. 333.33 Налогового кодекса РФ).

Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего тому с которого налогоплательщики переходят на «упрощенку», в налоговый орган по месту своего нахождения заявление. Форма этого заявления утверждена приказом ФНС России от 19 октября 2002 г. № ВГ-3-22/495. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года. Заявление подается в пятидневный срок с даты постановки на учет в налоговом органе, указанной в соответствующем свидетельстве. В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет.

ПРИМЕР

20 сентября 2007 года в налоговые органы было представлено Заявление о государственной регистрации ООО «Лель», комплект документов, необходимых для госрегистрации, а также Заявление о переходе на упрощенную систему налогообложения (см. след. стр.).

В течение месяца налоговики рассматривают заявление и выносят решение о возможности или невозможности применения упрощенной системы налогообложения. О своем решении они уведомят заявителя письменно. Для этого приказом МНС России от 19.09.02 № ВГ-3-22/495 предусмотрены формы № 26.2–2 и 26.2–3.

Если заявитель опоздает с подачей Заявления о переходе на «упрощенку», то применять этот налоговый режим организация (предприниматель) сможет только с начала календарного года.

И в заключение добавим, что после того, как налогоплательщик перешел на упрощенную систему налогообложения, добровольно вернуться на прежний режим налогообложения он не сможет до конца года.

4.3. Выбираем объект налогообложения

Организации (предпринимателю), чтобы перейти на «упрощенку», нужно выбрать объект налогообложения и указать его в Заявлении о переходе на упрощенную систему налогообложения.

(См. с. 289).

Главой 26.2 Налогового кодекса РФ предусмотрены два объекта налогообложения:

– доходы;

– доходы, уменьшенные на сумму расходов.

В первом случае ставка единого налога составляет 6 % (п. 1 ст. 346.20 Налогового кодекса РФ). При этом расходы налогоплательщика, осуществленные в течение налогового периода, не учитываются при расчете единого налога.

В то же время сумма единого налога может быть уменьшена на величину страховых взносов на обязательное пенсионное страхование, перечисленных в ПФР (п. 3 ст. 346.21 Налогового кодекса РФ). А также на сумму пособий по временной нетрудоспособности, выплаченных за счет собственных средств организации или предпринимателя. Общая сумма пенсионных взносов и больничных, которые можно взять в расчет единого налога, не должна составлять более 50 процентов исчисленного налога.

Для налогоплательщиков, которые выбрали в качестве объекта налогообложения доходы, уплата минимального налога и перенос убытков на будущее не предусмотрены.

Что касается другого объекта налогообложения доходов, уменьшенных на величину расходов, то налоговая ставка по нему составляет 15 % (п. 2 ст. 346.20 Налогового кодекса РФ).

При расчете налоговой базы в этом случае величина доходов уменьшается на сумму произведенных и оплаченных расходов, в том числе на сумму взносов на обязательное пенсионное страхование, а также на сумму пособий по временной нетрудоспособности, выплаченных организацией или предпринимателем за счет собственных средств (п. 2 ст. 346.18 Налогового кодекса РФ).

Учтите, что статьей 346.16 Налогового кодекса РФ предусмотрен закрытый перечень расходов при использовании объекта налогообложения «доходы минус расходы». Поэтому далеко не все свои расходы налогоплательщик сможет учесть при расчете единого налога.

Если по итогам работы за год сумма единого налога оказалась меньше, чем величина минимального налога, то организации (предпринимателю) придется заплатить в бюджет минимальный налог (п. 6 ст. 346.18 Налогового кодекса РФ).

Минимальный налог составляет 1 % от суммы доходов налогоплательщика.

По итогам налогового периода расходы могут превысить доходы. В следующих налоговых периодах налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, имеет право уменьшить налоговую базу (доходы минус расходы) на величину убытка, полученного в результате применения упрощенной системы налогообложения (п. 7 ст. 346.18 Налогового кодекса РФ). Правда, сумма убытка не должна уменьшать налоговую базу более чем на 30 %. Остальная часть незачтенно-го убытка может быть перенесена на следующие налоговые периоды в пределах 10 лет.

Как видите, у каждого объекта налогообложения есть свои плюсы и свои минусы. Так какой же объект налогообложения выбрать?

Если организация (предприниматель) собирается работать без прибыли, убыточно, то ей нужно выбрать «доходы минус расходы» в качестве объекта налогообложения.

Если же организация нацелена на получение прибыли от своей коммерческой деятельности, то ей следует произвести некоторые расчеты, чтобы определить наиболее выгодный объект налогообложения.

Мы хотим предложить вам схему, следуя которой можно определить, какой объект налогообложения больше подходит именно вашей организации (предпринимателю).

Шаг первый.

Выбор объекта налогообложения в первую очередь зависит от величины расходов, которые налогоплательщик может учесть при расчете единого налога.

Для иллюстрации наших рассуждений используем график 1. По вертикальной оси графика отложена доля расходов в составе доходов налогоплательщика (ДР), а по горизонтали – доля единого налога в составе доходов (ДЕН).

Рассмотрим сначала вариант, когда организация выбирает в качестве объекта налогообложения доходы, уменьшенные на сумму расходов. В этом случае сумма единого налога зависит только от доли расходов в общей сумме доходов.

Предположим, что расходы налогоплательщика равны доходам. В этом случае доля расходов в составе доходов составляет 100 %:

ДР = Расходы: Доходы Ч 100 % = 100%

Несмотря на то, что разница между доходами и расходами в этом случае равна 0, прибыли нет, налогоплательщику придется заплатить минимальный налог, который составляет 1 % от суммы доходов.

Главой 26.2 Налогового кодекса РФ предусмотрены два объекта налогообложения:

– доходы;

– доходы, уменьшенные на сумму расходов.

В первом случае ставка единого налога составляет 6 % (п. 1 ст. 346.20 Налогового кодекса РФ). При этом расходы налогоплательщика, осуществленные в течение налогового периода, не учитываются при расчете единого налога.

В то же время сумма единого налога может быть уменьшена на величину страховых взносов на обязательное пенсионное страхование, перечисленных в ПФР (п. 3 ст. 346.21 Налогового кодекса РФ). А также на сумму пособий по временной нетрудоспособности, выплаченных за счет собственных средств организации или предпринимателя. Общая сумма пенсионных взносов и больничных, которые можно взять в расчет единого налога, не должна составлять более 50 процентов исчисленного налога.

Для налогоплательщиков, которые выбрали в качестве объекта налогообложения доходы, уплата минимального налога и перенос убытков на будущее не предусмотрены.

Что касается другого объекта налогообложения доходов, уменьшенных на величину расходов, то налоговая ставка по нему составляет 15 % (п. 2 ст. 346.20 Налогового кодекса РФ).

При расчете налоговой базы в этом случае величина доходов уменьшается на сумму произведенных и оплаченных расходов, в том числе на сумму взносов на обязательное пенсионное страхование, а также на сумму пособий по временной нетрудоспособности, выплаченных организацией или предпринимателем за счет собственных средств (п. 2 ст. 346.18 Налогового кодекса РФ).

Учтите, что статьей 346.16 Налогового кодекса РФ предусмотрен закрытый перечень расходов при использовании объекта налогообложения «доходы минус расходы». Поэтому далеко не все свои расходы налогоплательщик сможет учесть при расчете единого налога.

Если по итогам работы за год сумма единого налога оказалась меньше, чем величина минимального налога, то организации (предпринимателю) придется заплатить в бюджет минимальный налог (п. 6 ст. 346.18 Налогового кодекса РФ).

Минимальный налог составляет 1 % от суммы доходов налогоплательщика.

По итогам налогового периода расходы могут превысить доходы. В следующих налоговых периодах налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, имеет право уменьшить налоговую базу (доходы минус расходы) на величину убытка, полученного в результате применения упрощенной системы налогообложения (п. 7 ст. 346.18 Налогового кодекса РФ). Правда, сумма убытка не должна уменьшать налоговую базу более чем на 30 %. Остальная часть незачтенно-го убытка может быть перенесена на следующие налоговые периоды в пределах 10 лет.

Как видите, у каждого объекта налогообложения есть свои плюсы и свои минусы. Так какой же объект налогообложения выбрать?

Если организация (предприниматель) собирается работать без прибыли, убыточно, то ей нужно выбрать «доходы минус расходы» в качестве объекта налогообложения.

Если же организация нацелена на получение прибыли от своей коммерческой деятельности, то ей следует произвести некоторые расчеты, чтобы определить наиболее выгодный объект налогообложения.

Мы хотим предложить вам схему, следуя которой можно определить, какой объект налогообложения больше подходит именно вашей организации (предпринимателю).

Шаг первый.

Выбор объекта налогообложения в первую очередь зависит от величины расходов, которые налогоплательщик может учесть при расчете единого налога.

Для иллюстрации наших рассуждений используем график 1. По вертикальной оси графика отложена доля расходов в составе доходов налогоплательщика (ДР), а по горизонтали – доля единого налога в составе доходов (ДЕН).

Рассмотрим сначала вариант, когда организация выбирает в качестве объекта налогообложения доходы, уменьшенные на сумму расходов. В этом случае сумма единого налога зависит только от доли расходов в общей сумме доходов.

Предположим, что расходы налогоплательщика равны доходам. В этом случае доля расходов в составе доходов составляет 100 %:

ДР = Расходы: Доходы Ч 100 % = 100%

Несмотря на то, что разница между доходами и расходами в этом случае равна 0, прибыли нет, налогоплательщику придется заплатить минимальный налог, который составляет 1 % от суммы доходов.