Страница:

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

А статья 313 Налогового кодекса РФ напрямую при этом указывает, что в случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Вновь созданная организация оформляет избранную учетную политику в соответствии с настоящим пунктом до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации). Принятая вновь созданной организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

При этом на основании требований Типовых рекомендаций по организации бухучета в обязательном порядке должны быть утверждены:

– рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

– формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

– порядок проведения инвентаризации, а также методы оценки видов имущества и обязательств;

– правила документооборота и технология обработки учетной информации;

– порядок контроля за хозяйственными операциями;

– другие решения, необходимые для организации бухгалтерского учета.

В соответствии с общепринятой классификацией учетная политика предприятия подразделяется на организационно-технический и методический разделы.

Вышеперечисленные вопросы относятся к организационно-техническому разделу учетной политики, а к методическому разделу относят:

– методы оценки активов и обязательств;

– другие решения, необходимые для организации учета.

2.4.1. Рабочий план счетов

2.4.2. Формы первичных учетных документов и регистров бухгалтерского учета

2.4.3. Порядок проведения инвентаризации, а также методы оценки видов имущества и обязательств

2.4.4. Правила документооборота и технология обработки учетной информации

2.4.5. Методический раздел учетной политики

А статья 313 Налогового кодекса РФ напрямую при этом указывает, что в случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Вновь созданная организация оформляет избранную учетную политику в соответствии с настоящим пунктом до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации). Принятая вновь созданной организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

При этом на основании требований Типовых рекомендаций по организации бухучета в обязательном порядке должны быть утверждены:

– рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

– формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

– порядок проведения инвентаризации, а также методы оценки видов имущества и обязательств;

– правила документооборота и технология обработки учетной информации;

– порядок контроля за хозяйственными операциями;

– другие решения, необходимые для организации бухгалтерского учета.

В соответствии с общепринятой классификацией учетная политика предприятия подразделяется на организационно-технический и методический разделы.

Вышеперечисленные вопросы относятся к организационно-техническому разделу учетной политики, а к методическому разделу относят:

– методы оценки активов и обязательств;

– другие решения, необходимые для организации учета.

2.4.1. Рабочий план счетов

В настоящее время все организации обязаны руководствоваться при ведении бухгалтерского учета Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – План счетов) и инструкцией по его применению (далее – Инструкция по применению Плана счетов), утвержденными приказом Минфина России от 31 октября 2000 г. № 94н.

На основе Плана счетов и Инструкции по применению Плана счетов организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учета. Аналогичное требование установлено и статьей 6 Закона о бухгалтерском учете.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.3. На предприятии применяется рабочий план счетов, согласно примерному плану счетов бухгалтерского учета и инструкциям по его применению, утвержденным Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

Для учета специфических операций организация может по согласованию с Минфином России вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в рабочем плане счетов, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание субсчетов, приведенных в Плане счетов, исключать и объединять их, а также вводить дополнительные субсчета.

Другими словами, рабочий план счетов разрабатывается организацией на основе специфики ее деятельности, которая должна быть в нем отражена, и он должен быть удобен для анализа деятельности предприятия.

ПРИМЕР

Планом счетов для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации, предназначен счет 23 «Вспомогательные производства».

Однако ООО «Ракета» осуществляет только один вид деятельности – розничную торговлю. Специфика деятельности предприятия не требует открытия к счету 44 «Расходы на продажу» вспомогательных счетов. В силу этого рабочий план счетов ООО «Ракета» не содержит счета 23 «Вспомогательные производства», что является вполне законным и правильным.

Следует заметить, что для предприятий будет дальновиднее оставлять в своем рабочем плане счетов те счета учета, которые в перспективе могут быть использованы, и исключать лишь явно не типичные для них счета. Наличие таких счетов ни к чему не обязывает, так как они не будут использоваться в работе, но в случае появления в них необходимости не придется вносить изменения в действующие приложения к приказу об учетной политике.

Типовые рекомендации по организации бухучета советуют использовать рабочий план счетов, который позволит вести учет средств и их источников в регистрах бухгалтерского учета по основным счетам и тем самым обеспечивать контроль над наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учета.

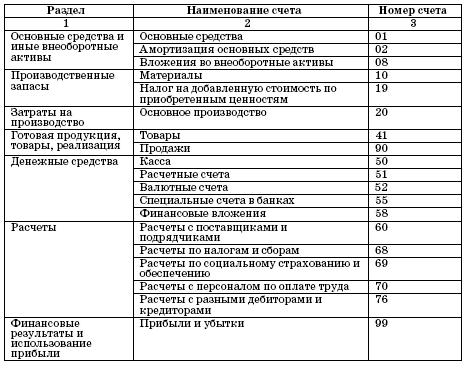

В качестве примера приведем следующий упрощенный план счетов для малых предприятий (предусмотренный Типовыми рекомендациями по организации бухучета):

Приведенный план счетов является рекомендательным, и предприятие в силу специфических особенностей своей деятельности может корректировать его.

ПРИМЕР

На малом предприятии с учетом специфики деятельности и нахождения на учете предприятия большого числа нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы имеется потребность в открытии отдельного бухгалтерского счета для обобщения информации о наличии и движении нематериальных активов. Однако типовым планом счетов для малых предприятий такой счет не предусмотрен. Поэтому руководством предприятия было решено ввести в рабочий план счетов счет 04 «Нематериальные активы» для учета информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы. Данное решение нашло отражение в приказе об учетной политике предприятия.

На основе Плана счетов и Инструкции по применению Плана счетов организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учета. Аналогичное требование установлено и статьей 6 Закона о бухгалтерском учете.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.3. На предприятии применяется рабочий план счетов, согласно примерному плану счетов бухгалтерского учета и инструкциям по его применению, утвержденным Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

Для учета специфических операций организация может по согласованию с Минфином России вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в рабочем плане счетов, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание субсчетов, приведенных в Плане счетов, исключать и объединять их, а также вводить дополнительные субсчета.

Другими словами, рабочий план счетов разрабатывается организацией на основе специфики ее деятельности, которая должна быть в нем отражена, и он должен быть удобен для анализа деятельности предприятия.

ПРИМЕР

Планом счетов для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации, предназначен счет 23 «Вспомогательные производства».

Однако ООО «Ракета» осуществляет только один вид деятельности – розничную торговлю. Специфика деятельности предприятия не требует открытия к счету 44 «Расходы на продажу» вспомогательных счетов. В силу этого рабочий план счетов ООО «Ракета» не содержит счета 23 «Вспомогательные производства», что является вполне законным и правильным.

Следует заметить, что для предприятий будет дальновиднее оставлять в своем рабочем плане счетов те счета учета, которые в перспективе могут быть использованы, и исключать лишь явно не типичные для них счета. Наличие таких счетов ни к чему не обязывает, так как они не будут использоваться в работе, но в случае появления в них необходимости не придется вносить изменения в действующие приложения к приказу об учетной политике.

Типовые рекомендации по организации бухучета советуют использовать рабочий план счетов, который позволит вести учет средств и их источников в регистрах бухгалтерского учета по основным счетам и тем самым обеспечивать контроль над наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учета.

В качестве примера приведем следующий упрощенный план счетов для малых предприятий (предусмотренный Типовыми рекомендациями по организации бухучета):

Приведенный план счетов является рекомендательным, и предприятие в силу специфических особенностей своей деятельности может корректировать его.

ПРИМЕР

На малом предприятии с учетом специфики деятельности и нахождения на учете предприятия большого числа нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы имеется потребность в открытии отдельного бухгалтерского счета для обобщения информации о наличии и движении нематериальных активов. Однако типовым планом счетов для малых предприятий такой счет не предусмотрен. Поэтому руководством предприятия было решено ввести в рабочий план счетов счет 04 «Нематериальные активы» для учета информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы. Данное решение нашло отражение в приказе об учетной политике предприятия.

2.4.2. Формы первичных учетных документов и регистров бухгалтерского учета

Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации.

Малые предприятия могут применять для документирования хозяйственных операций формы, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы. А также самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Законом о бухгалтерском учете и обеспечивающие достоверность отражения в учете совершенных хозяйственных операций.

Требования по оформлению первичных учетных документов содержатся в статье 9 Закона о бухгалтерском учете и пункте 13 Положения по ведению учета и отчетности.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной

учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия № 1 от 05.01.07:

1. Организационно-технический раздел.

1.4. Применяемые формы первичных учетных документов:

Использовать в учете унифицированные формы первичных учетных документов. Используемые и разработанные предприятием формы первичных учетных документов с краткими указаниями по их заполнению приведены в Приложении № 2.

Выписка из Приложения № 2 к Приказу № 1 от 05.01.07

Применяемые формы первичных учетных документов на 2007 год

Директор Михалев А.П.

В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

Таким образом, законодательство дает право предприятиям вводить дополнительные реквизиты в уже утвержденные формы первичных документов, если такая корректировка отвечает интересам организации и не противоречит требованиям законодательства.

Предприятиям дано также право в силу специфики своей деятельности самостоятельно разрабатывать формы первичных учетных документов. Однако они должны содержать все обязательные реквизиты, установленные законодательством.

В то же время в ходе редактирования имеющихся документов, исходя из интересов предприятия, бухгалтер или другой ответственный работник должен помнить, что законодательство, предоставляя право вводить дополнительные реквизиты, не допускает удаления «лишних» реквизитов. Об этом необходимо помнить, поскольку немало споров с налоговыми органами возникает по вопросу о том, соответствует или нет представленный документ требованиям законодательства и соответственно можно ли его принять к учету.

Например, как указал Президиум ВАС РФ в своем постановлении от 2 июня 1998 г. № 842/98, наличие отдельных дефектов в оформлении документов само по себе не является основанием для исключения соответствующих затрат из себестоимости.

Аналогичное определение было вынесено Президиумом ВАС РФ и в постановлении от 24 ноября 1998 г. № 512/98.

Однако наличие дефектов оформления значительно повышает вероятность непринятия налоговыми органами таких документов. Речь идет о «входных» документах, но и наличие таких дефектов в собственных документах организации существенно повышает вероятность возникновения конфронтации с налоговой службой. Это следует учитывать при определении учетной политики предприятия и формировании первичных документов.

Запрещение применять устаревшие бланки и имеющие произвольную форму содержится и в Положении о документах и документообороте в бухгалтерском учете, утвержденном приказом Минфина СССР от 29 июля 1983 г. № 105 (далее – Положение о документообороте).

ПРИМЕР

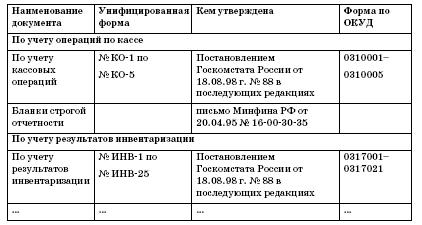

ООО «Максимум» занимается розничной торговлей продовольственных товаров. Характер осуществляемых им операций и технология обработки учетной информации не требует включения в первичные документы дополнительных реквизитов. Поэтому в приложении к приказу об учетной политике ООО «Максимум» указано, что применяемые им формы первичных документов по учету кассовых операций включают в себя приходный кассовый ордер (форма № КО-1) и расходный кассовый ордер (форма № КО-2), утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88. Применяя указанные формы, ООО «Максимум» не будет иметь проблем с налоговыми органами, связанных с использованием нестандартных форм первичных учетных документов для оформления хозяйственных операций.

Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях на малом предприятии осуществляется в общеустановленном порядке.

Ведение кассовых операций регламентируется Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета Директоров ЦБ РФ от 22 сентября 1993 г. № 40. Совершение и оформление операций по расчетному счету также производится в порядке, установленном соответствующими нормативными актами Банка России.

Регистры бухгалтерского учета

В требованиях по содержанию учетной политики, изложенных в пункте 4 Типовых рекомендаций по организации бухучета, отсутствует требование определить, какие регистры бухгалтерского учета будут использоваться на предприятии, а какие нет, последовательность их составления.

В то же время в пункте 6 Типовых рекомендаций малому предприятию предписывается вести бухгалтерский учет с применением следующих систем регистров:

– единой журнально-ордерной формы счетоводства для предприятий, утвержденной письмом Минфина СССР от 8 марта 1960 г. № 63;

– журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, утвержденной письмом Минфина СССР от 6 июня 1960 г. № 176;

– упрощенной формы бухгалтерского учета согласно Типовым рекомендациям.

При этом малому предприятию дается право выбора формы бухгалтерского учета, исходя из потребностей и масштаба своего производства и управления, численности работников.

Например, малым предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Малые предприятия, занятые торговлей и иной посреднической деятельностью, могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т. п.), а также из единой журнально-ордерной формы счетоводства.

При этом малое предприятие может самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей работы.

Но с обязательным соблюдением следующих требований:

– единство методологической основы бухгалтерского учета, предполагающей ведение бухгалтерского учета на основе принципов начисления и двойной записи;

– взаимосвязь данных аналитического и синтетического учета;

– сплошное отражение всех хозяйственных операций в регистрах бухгалтерского учета на основании первичных учетных документов;

– накапливание и систематизация данных первичных документов в разрезе показателей, необходимых для управления и контроля за хозяйственной деятельностью малого предприятия, а также для составления бухгалтерской отчетности.

Помимо прочих условий предприятию необходимо определить, какие регистры бухгалтерского учета будут использоваться на предприятии, а какие нет, последовательность их составления.

ПРИМЕР

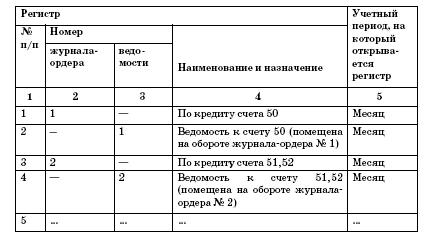

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т. п.

Регистром бухгалтерского учета по кредиту этого счета является журнал-ордер № 9.

Однако ООО «Ритм» не имеет обособленных подразделений, в связи с чем у него нет необходимости в наличии в рабочем Плане счетов этого счета и соответствующего регистра бухгалтерского учета, что и оговорено в приложении к приказу об учетной политике предприятия.

Важно также указать применяемую форму бухгалтерского учета: журналь-но-ордерная, мемориально-ордерная, автоматизированная.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.6. Выбор формы бухгалтерского учета и технологии обработки учетной информации: Применять единую журнально-ордерную форму счетоводства применительно к автоматизированной обработке данных в компьютерных бухгалтерских системах.

Перечень журналов-ордеров приведен в Приложении № 5.

Выписка из Приложения № 5 к Приказу № 1 от 5 января 2007 г.

Формы регистров бухгалтерского учета на 2007 год

Директор Михалев А.П.

Малые предприятия могут применять для документирования хозяйственных операций формы, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы. А также самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Законом о бухгалтерском учете и обеспечивающие достоверность отражения в учете совершенных хозяйственных операций.

Требования по оформлению первичных учетных документов содержатся в статье 9 Закона о бухгалтерском учете и пункте 13 Положения по ведению учета и отчетности.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной

учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия № 1 от 05.01.07:

1. Организационно-технический раздел.

1.4. Применяемые формы первичных учетных документов:

Использовать в учете унифицированные формы первичных учетных документов. Используемые и разработанные предприятием формы первичных учетных документов с краткими указаниями по их заполнению приведены в Приложении № 2.

Выписка из Приложения № 2 к Приказу № 1 от 05.01.07

Применяемые формы первичных учетных документов на 2007 год

Директор Михалев А.П.

В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

Таким образом, законодательство дает право предприятиям вводить дополнительные реквизиты в уже утвержденные формы первичных документов, если такая корректировка отвечает интересам организации и не противоречит требованиям законодательства.

Предприятиям дано также право в силу специфики своей деятельности самостоятельно разрабатывать формы первичных учетных документов. Однако они должны содержать все обязательные реквизиты, установленные законодательством.

В то же время в ходе редактирования имеющихся документов, исходя из интересов предприятия, бухгалтер или другой ответственный работник должен помнить, что законодательство, предоставляя право вводить дополнительные реквизиты, не допускает удаления «лишних» реквизитов. Об этом необходимо помнить, поскольку немало споров с налоговыми органами возникает по вопросу о том, соответствует или нет представленный документ требованиям законодательства и соответственно можно ли его принять к учету.

Например, как указал Президиум ВАС РФ в своем постановлении от 2 июня 1998 г. № 842/98, наличие отдельных дефектов в оформлении документов само по себе не является основанием для исключения соответствующих затрат из себестоимости.

Аналогичное определение было вынесено Президиумом ВАС РФ и в постановлении от 24 ноября 1998 г. № 512/98.

Однако наличие дефектов оформления значительно повышает вероятность непринятия налоговыми органами таких документов. Речь идет о «входных» документах, но и наличие таких дефектов в собственных документах организации существенно повышает вероятность возникновения конфронтации с налоговой службой. Это следует учитывать при определении учетной политики предприятия и формировании первичных документов.

Запрещение применять устаревшие бланки и имеющие произвольную форму содержится и в Положении о документах и документообороте в бухгалтерском учете, утвержденном приказом Минфина СССР от 29 июля 1983 г. № 105 (далее – Положение о документообороте).

ПРИМЕР

ООО «Максимум» занимается розничной торговлей продовольственных товаров. Характер осуществляемых им операций и технология обработки учетной информации не требует включения в первичные документы дополнительных реквизитов. Поэтому в приложении к приказу об учетной политике ООО «Максимум» указано, что применяемые им формы первичных документов по учету кассовых операций включают в себя приходный кассовый ордер (форма № КО-1) и расходный кассовый ордер (форма № КО-2), утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88. Применяя указанные формы, ООО «Максимум» не будет иметь проблем с налоговыми органами, связанных с использованием нестандартных форм первичных учетных документов для оформления хозяйственных операций.

Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях на малом предприятии осуществляется в общеустановленном порядке.

Ведение кассовых операций регламентируется Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета Директоров ЦБ РФ от 22 сентября 1993 г. № 40. Совершение и оформление операций по расчетному счету также производится в порядке, установленном соответствующими нормативными актами Банка России.

Регистры бухгалтерского учета

В требованиях по содержанию учетной политики, изложенных в пункте 4 Типовых рекомендаций по организации бухучета, отсутствует требование определить, какие регистры бухгалтерского учета будут использоваться на предприятии, а какие нет, последовательность их составления.

В то же время в пункте 6 Типовых рекомендаций малому предприятию предписывается вести бухгалтерский учет с применением следующих систем регистров:

– единой журнально-ордерной формы счетоводства для предприятий, утвержденной письмом Минфина СССР от 8 марта 1960 г. № 63;

– журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, утвержденной письмом Минфина СССР от 6 июня 1960 г. № 176;

– упрощенной формы бухгалтерского учета согласно Типовым рекомендациям.

При этом малому предприятию дается право выбора формы бухгалтерского учета, исходя из потребностей и масштаба своего производства и управления, численности работников.

Например, малым предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Малые предприятия, занятые торговлей и иной посреднической деятельностью, могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т. п.), а также из единой журнально-ордерной формы счетоводства.

При этом малое предприятие может самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей работы.

Но с обязательным соблюдением следующих требований:

– единство методологической основы бухгалтерского учета, предполагающей ведение бухгалтерского учета на основе принципов начисления и двойной записи;

– взаимосвязь данных аналитического и синтетического учета;

– сплошное отражение всех хозяйственных операций в регистрах бухгалтерского учета на основании первичных учетных документов;

– накапливание и систематизация данных первичных документов в разрезе показателей, необходимых для управления и контроля за хозяйственной деятельностью малого предприятия, а также для составления бухгалтерской отчетности.

Помимо прочих условий предприятию необходимо определить, какие регистры бухгалтерского учета будут использоваться на предприятии, а какие нет, последовательность их составления.

ПРИМЕР

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т. п.

Регистром бухгалтерского учета по кредиту этого счета является журнал-ордер № 9.

Однако ООО «Ритм» не имеет обособленных подразделений, в связи с чем у него нет необходимости в наличии в рабочем Плане счетов этого счета и соответствующего регистра бухгалтерского учета, что и оговорено в приложении к приказу об учетной политике предприятия.

Важно также указать применяемую форму бухгалтерского учета: журналь-но-ордерная, мемориально-ордерная, автоматизированная.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.6. Выбор формы бухгалтерского учета и технологии обработки учетной информации: Применять единую журнально-ордерную форму счетоводства применительно к автоматизированной обработке данных в компьютерных бухгалтерских системах.

Перечень журналов-ордеров приведен в Приложении № 5.

Выписка из Приложения № 5 к Приказу № 1 от 5 января 2007 г.

Формы регистров бухгалтерского учета на 2007 год

Директор Михалев А.П.

2.4.3. Порядок проведения инвентаризации, а также методы оценки видов имущества и обязательств

Статьей 12 Закона о бухгалтерском учете определено, что порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Поэтому в приказе об учетной политике предприятия должен быть оговорен этот момент. Руководитель, учитывая специфику деятельности своего предприятия и особенности производственного процесса, определяет, с какой частотой и в какие сроки целесообразно производить инвентаризации, а также порядок их проведения.

ПРИМЕР

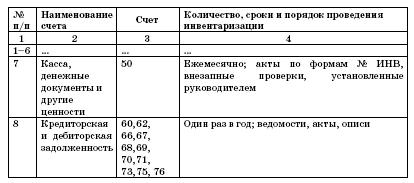

1.8. Порядок проведения инвентаризации имущества и обязательств: Инвентаризация имущества и обязательств проводится в соответствии с Приказом Минфина РФ от 13 июня 1995 г. № 49. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, определены в Приложении № 7.

При этом необходимо помнить, что проведение инвентаризации обязательно (п. 2 ст. 12 Закона о бухгалтерском учете):

– при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

– перед составлением годовой бухгалтерской отчетности;

– при смене материально ответственных лиц;

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при реорганизации или ликвидации организации;

– в других случаях, предусмотренных законодательством Российской Федерации.

ПРИМЕР

В силу большого оборота наличной денежной массы и сравнительно небольшого количества дебиторов и кредиторов предприятие установило и зафиксировало в приложении к приказу об учетной политике следующее.

Выписка из приложения № 7 к приказу об учетной политике предприятия № 1 от 03.01.2007:

Положение о проведении инвентаризации имущества и обязательств на 2007 год

Директор Михалев А.П.

ПРИМЕР

1.8. Порядок проведения инвентаризации имущества и обязательств: Инвентаризация имущества и обязательств проводится в соответствии с Приказом Минфина РФ от 13 июня 1995 г. № 49. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, определены в Приложении № 7.

При этом необходимо помнить, что проведение инвентаризации обязательно (п. 2 ст. 12 Закона о бухгалтерском учете):

– при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

– перед составлением годовой бухгалтерской отчетности;

– при смене материально ответственных лиц;

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при реорганизации или ликвидации организации;

– в других случаях, предусмотренных законодательством Российской Федерации.

ПРИМЕР

В силу большого оборота наличной денежной массы и сравнительно небольшого количества дебиторов и кредиторов предприятие установило и зафиксировало в приложении к приказу об учетной политике следующее.

Выписка из приложения № 7 к приказу об учетной политике предприятия № 1 от 03.01.2007:

Положение о проведении инвентаризации имущества и обязательств на 2007 год

Директор Михалев А.П.

2.4.4. Правила документооборота и технология обработки учетной информации

Порядок документооборота на предприятии регулируется упомянутым ранее Положением о документообороте.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется как по форме (полнота и правильность оформления документов, заполнения реквизитов), так и по содержанию (законность документированных операций, логическая увязка отдельных показателей).

Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив) регламентируется графиком (п. 5.1 Положения о документообороте).

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия. Главный бухгалтер обязан контролировать соблюдение установленного графика.

Положение о документах и документообороте определяет требования к созданию, особенности создания и функционирования графика документооборота. К требованиям, предъявляемым Положением о документах и документообороте, относятся требования рациональности, т. е. график документооборота должен предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении; график документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

График документооборота должен предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении. Этот график должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

При этом требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений являются обязательными для всех подразделений и служб предприятия.

Поэтому работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и другие) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.5. Разработка порядка организации документооборота и движения внутренней отчетности:

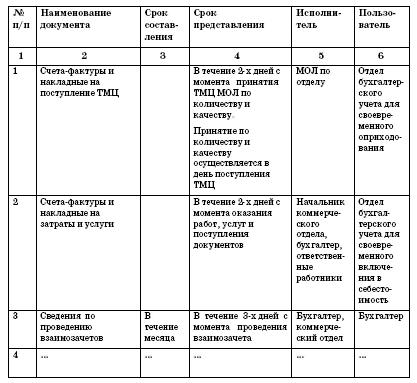

Документооборот в организации и движение внутренней отчетности регламентируется графиком, составляемым в виде схемы или перечня работ всеми исполнителями с указанием их взаимосвязи и сроков выполнения (Приложение № 4).

Выписка из приложения № 4 к приказу об учетной политике предприятия № 1 от 03.01.2007:

График документооборота и движение внутренней отчетности предприятия на 2007 год

Директор Михалев А.П.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется как по форме (полнота и правильность оформления документов, заполнения реквизитов), так и по содержанию (законность документированных операций, логическая увязка отдельных показателей).

Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив) регламентируется графиком (п. 5.1 Положения о документообороте).

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия. Главный бухгалтер обязан контролировать соблюдение установленного графика.

Положение о документах и документообороте определяет требования к созданию, особенности создания и функционирования графика документооборота. К требованиям, предъявляемым Положением о документах и документообороте, относятся требования рациональности, т. е. график документооборота должен предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении; график документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

График документооборота должен предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении. Этот график должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

При этом требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений являются обязательными для всех подразделений и служб предприятия.

Поэтому работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и другие) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.5. Разработка порядка организации документооборота и движения внутренней отчетности:

Документооборот в организации и движение внутренней отчетности регламентируется графиком, составляемым в виде схемы или перечня работ всеми исполнителями с указанием их взаимосвязи и сроков выполнения (Приложение № 4).

Выписка из приложения № 4 к приказу об учетной политике предприятия № 1 от 03.01.2007:

График документооборота и движение внутренней отчетности предприятия на 2007 год

Директор Михалев А.П.

2.4.5. Методический раздел учетной политики

В методическом разделе учетной политики должны быть оговорены конкретные способы ведения бухгалтерского учета, принятые при формировании учетной политики организации и подлежащие раскрытию в бухгалтерской отчетности.

К таким способам, в частности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Отражение в учетной политике особенностей налогового учета

Налоговый учет

На особом месте стоит налоговый учет.

Глава 25 «Налог на прибыль организаций» Налогового кодекса РФ устанавливает порядок исчисления налога на прибыль.

Для того чтобы правильно исчислить налогооблагаемую базу по налогу, налогоплательщик должен вести учет, который бы позволял формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечивать информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

К таким способам, в частности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Отражение в учетной политике особенностей налогового учета

Налоговый учет

На особом месте стоит налоговый учет.

Глава 25 «Налог на прибыль организаций» Налогового кодекса РФ устанавливает порядок исчисления налога на прибыль.

Для того чтобы правильно исчислить налогооблагаемую базу по налогу, налогоплательщик должен вести учет, который бы позволял формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечивать информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.