Страница:

Остаточная стоимость основных средств, срок полезного использования которых превышает 15 лет, списывается в расходы равными долями в течение 10 лет. Следовательно, ежеквартально в составе расходов учитывается 1/40 остаточной стоимости указанных объектов.

Остаточная стоимость прочих объектов основных средств должна быть отнесена на расходы в течение трех лет. В первый год списывается 50 % остаточной стоимости (по 1/8 ежеквартально), во второй год – 30 % (по 3/40 ежеквартально), в третий год – 20 % (по 1/20 ежеквартально).

Порядок списания остаточной стоимости «старых» основных средств зависит от срока их полезного использования.

При отражении расходов на приобретение «старых» основных средств бухгалтер должен заполнить практически все графы таблицы раздела II Книги, за исключением графы 16 «Дата выбытия (реализации) объекта основных средств или нематериальных активов» и графы 4 «Дата подачи документов на государственную регистрацию объектов основных средств».

В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Графы 13 и 15 заполняют только по итогам года. В графе 15 отражается оставшаяся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащая списанию в последующих отчетных (налоговых) периодах.

ПРИМЕР

В октябре 2007 года организация приобрела компьютер, первоначальная стоимость которого составила 36 000 руб. В этом же месяце объект был оплачен (платежное поручение № 221 от 3 октября 2007 г.) и введен в эксплуатацию (Акт приемки-передачи от 5 октября 2007 г. № 3).

Согласно Классификации основных средств компьютер относится к третьей амортизационной группе со сроком полезного использования от 3 лет и 1 месяца до 5 лет. В бухгалтерском учете срок полезного использования компьютера был установлен в размере 48 месяцев (4 года).

За ноябрь-декабрь 2007 года сумма начисленной амортизации по нему составила 1500 руб. (36 000 руб.: 48 мес. х 2 мес.). На 1 января 2008 года – дату перехода на упрощенную систему налогообложения – его остаточная стоимость была установлена в размере 34 500 руб. (36 000 руб. – 1500 руб.). Фирма платит единый налог с разницы между доходами и расходами.

Срок полезного использования компьютера превышает три года, а следовательно, его остаточная стоимость будет включаться в состав расходов частями:

– в первый год – 17 250 руб. (34 500 руб. Ч 50 %);

– во второй год – 10 350 руб. (34 500 руб. Ч 30 %);

– в третий год – 6900 руб. (34 500 руб. Ч 20 %).

Доля остаточной стоимости, которую организация включит в расходы в 2008 году, составляет 50 %. Этот показатель необходимо вписать в графу 10. В графе 11 отражается доля остаточной стоимости, которая подлежит списанию ежеквартально. Она составляет 12,5 % (50 %: 4 кв.).

Порядок заполнения таблицы раздела II Книги учета представлен ниже (таблица 2). В графах 12 и 13 отражаются расходы, которые уменьшают налогооблагаемые доходы. В графе 12 расходы отражаются за каждый квартал налогового периода, а в графе 13 – за налоговый период. Показатель в графе 12 рассчитывается так:

Графа 12 = графа 6 Ч графа 8 Ч графа 11: 100

Значение графы 13 рассчитывается по следующей формуле:

Графа 13 = графа 12 Ч гр. 9

Графы 13 и 15 заполняют только по итогам года. Графа 4 не заполняется, так как компьютер не подлежит государственной регистрации. То же касается и графы 16 – ведь в нее вписывают данные, когда имеет место продажа и прочее выбытие основных средств или нематериальных активов.

В графе 14 нужно поставить прочерк, так как в предыдущем году организация не использовала упрощенную систему налогообложения. В 2008 году значение графы 14 будет равно 17 250 руб., а в 2008–6900 руб. (34 500 руб. – 17 250 руб. – 10 350 руб.).

В графе 15 отражается величина остаточной стоимости основного средства, которая еще не списана в расходы. Рассчитывается она по формуле:

Графа 15 = графа 8 – графа 13 – графа 14

4.6.7. Основное средство (нематериальный актив) куплено до, а оплачено после перехода на упрощенную систему

4.7. Особенности учета доходов

4.7.1. Доходы от реализации

Остаточная стоимость прочих объектов основных средств должна быть отнесена на расходы в течение трех лет. В первый год списывается 50 % остаточной стоимости (по 1/8 ежеквартально), во второй год – 30 % (по 3/40 ежеквартально), в третий год – 20 % (по 1/20 ежеквартально).

Порядок списания остаточной стоимости «старых» основных средств зависит от срока их полезного использования.

При отражении расходов на приобретение «старых» основных средств бухгалтер должен заполнить практически все графы таблицы раздела II Книги, за исключением графы 16 «Дата выбытия (реализации) объекта основных средств или нематериальных активов» и графы 4 «Дата подачи документов на государственную регистрацию объектов основных средств».

В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Графы 13 и 15 заполняют только по итогам года. В графе 15 отражается оставшаяся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащая списанию в последующих отчетных (налоговых) периодах.

ПРИМЕР

В октябре 2007 года организация приобрела компьютер, первоначальная стоимость которого составила 36 000 руб. В этом же месяце объект был оплачен (платежное поручение № 221 от 3 октября 2007 г.) и введен в эксплуатацию (Акт приемки-передачи от 5 октября 2007 г. № 3).

Согласно Классификации основных средств компьютер относится к третьей амортизационной группе со сроком полезного использования от 3 лет и 1 месяца до 5 лет. В бухгалтерском учете срок полезного использования компьютера был установлен в размере 48 месяцев (4 года).

За ноябрь-декабрь 2007 года сумма начисленной амортизации по нему составила 1500 руб. (36 000 руб.: 48 мес. х 2 мес.). На 1 января 2008 года – дату перехода на упрощенную систему налогообложения – его остаточная стоимость была установлена в размере 34 500 руб. (36 000 руб. – 1500 руб.). Фирма платит единый налог с разницы между доходами и расходами.

Срок полезного использования компьютера превышает три года, а следовательно, его остаточная стоимость будет включаться в состав расходов частями:

– в первый год – 17 250 руб. (34 500 руб. Ч 50 %);

– во второй год – 10 350 руб. (34 500 руб. Ч 30 %);

– в третий год – 6900 руб. (34 500 руб. Ч 20 %).

Доля остаточной стоимости, которую организация включит в расходы в 2008 году, составляет 50 %. Этот показатель необходимо вписать в графу 10. В графе 11 отражается доля остаточной стоимости, которая подлежит списанию ежеквартально. Она составляет 12,5 % (50 %: 4 кв.).

Порядок заполнения таблицы раздела II Книги учета представлен ниже (таблица 2). В графах 12 и 13 отражаются расходы, которые уменьшают налогооблагаемые доходы. В графе 12 расходы отражаются за каждый квартал налогового периода, а в графе 13 – за налоговый период. Показатель в графе 12 рассчитывается так:

Графа 12 = графа 6 Ч графа 8 Ч графа 11: 100

Значение графы 13 рассчитывается по следующей формуле:

Графа 13 = графа 12 Ч гр. 9

Графы 13 и 15 заполняют только по итогам года. Графа 4 не заполняется, так как компьютер не подлежит государственной регистрации. То же касается и графы 16 – ведь в нее вписывают данные, когда имеет место продажа и прочее выбытие основных средств или нематериальных активов.

В графе 14 нужно поставить прочерк, так как в предыдущем году организация не использовала упрощенную систему налогообложения. В 2008 году значение графы 14 будет равно 17 250 руб., а в 2008–6900 руб. (34 500 руб. – 17 250 руб. – 10 350 руб.).

В графе 15 отражается величина остаточной стоимости основного средства, которая еще не списана в расходы. Рассчитывается она по формуле:

Графа 15 = графа 8 – графа 13 – графа 14

4.6.7. Основное средство (нематериальный актив) куплено до, а оплачено после перехода на упрощенную систему

При упрощенной системе налогообложения доходы и расходы признаются только после фактической оплаты. Однако на практике может возникнуть ситуация, когда основное средство приобретено во время использования общего режима налогообложения, а оплачено уже после перехода на «упрощенку».

В этом случае стоимость основного средства определяется на дату перехода права собственности. В расчете стоимость основного средства отражается, начиная с месяца, следующего за месяцем оплаты.

Например, если объект был оплачен в январе, то включать в состав расходов его остаточную стоимость можно начиная с февраля. При оплате основного средства в феврале списывать остаточную стоимость можно начиная с марта. А вот если оплата была произведена в марте, то отражать расходы на приобретение этого актива можно только начиная с апреля, то есть со следующего отчетного периода.

Заполнение раздела III «Расчет суммы убытка, уменьшающей

налоговую базу по налогу, уплачиваемому в связи с применением

упрощенной системы налогообложения»

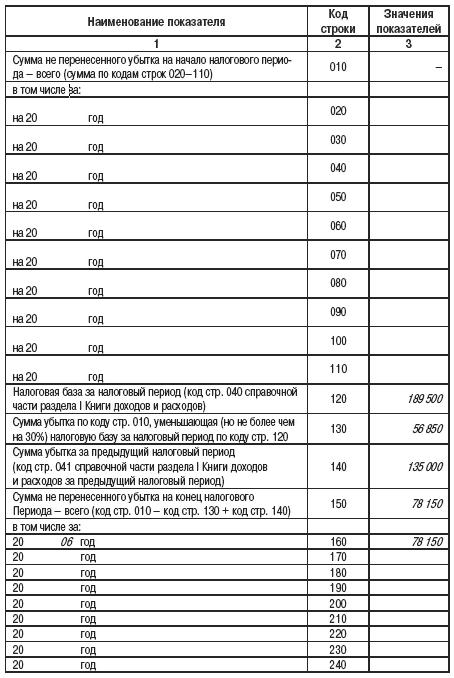

Раздел III Книги учета доходов и расходов совершенно отличается от старой формы. Теперь вместо расчета налоговой базы по единому налогу здесь нужно приводить расчет суммы убытка, уменьшающей базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Напомним: в пункте 7 статьи 346.18 Налогового кодекса РФ сказано, что фирмы, которые выбрали в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», вправе уменьшить налоговую базу, рассчитанную по итогам налогового периода, на сумму убытков, полученных по итогам прошлых лет (когда фирма работала по «упрощенке» и уплачивала единый налог с базы «доходы минус расходы»). Однако вычесть можно не всю сумму убытков, а только 30 процентов от налоговой базы. Оставшуюся величину убытка переносят на будущее, но не более чем на 10 лет.

Данный раздел заполняют налогоплательщики, которые выбрали в качестве объекта налогообложения «доходы, уменьшенные на величину расходов» и получили по итогам предыдущих налоговых периодов убытки от предпринимательской деятельности.

По коду строки 010 указывается общая сумма убытка, который не был включен в расчет базы на начало налогового периода. Эта сумма разбивается по строкам 020–110 по годам его образования. Суммы должны совпадать со значениями показателей по кодам строк 150–250 раздела III Книги доходов и расходов за предыдущий налоговый период.

По коду строки 120 указывается база за налоговый период. Она соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов за истекший налоговый период.

По коду строки 130 указывается сумма убытка по коду строки 010, уменьшающая (но не более чем на 30 процентов) налоговую базу за истекший налоговый период по коду строки 120.

По коду строки 140 указывается сумма убытка за налоговый период. Она равна значению показателя по коду строки 041 справочной части раздела I Книги доходов и расходов за предыдущий налоговый период.

И, наконец, по коду строки 150 указывается общая сумма не перенесенного убытка на конец налогового периода (код строки 010 – код строки 130 + код строки 140).

Значение показателя по коду строки 150 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010.

По кодам строк 160–250 указываются суммы не перенесенного убытка на конец налогового периода по годам его образования. Сумма значений показателей по кодам строк 160–250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов. Значения показателей по кодам строк 160–250 переносятся в раздел III Книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020–110.

ПРИМЕР

Организация применяет упрощенную систему налогообложения с 1 января 2007 года. Единый налог фирма считает с разницы между доходами и расходами. По итогам 2006 года доходы фирмы составили 1 500 000 руб., а расходы – 1 620 000 руб. Поэтому фирма получила убыток в размере 120 000 руб. По итогам прошлого года организация вынуждена была заплатить минимальный налог. Его сумма равна 1 проценту от полученных за год доходов, то есть 15 000 руб. (1 500 000 руб. Ч 1 %).

Сумма убытка, которую можно перенести на будущее, равна 135 000 руб. (120 000 + 15 000). По итогам 2007 года организация получила прибыль в сумме 189 500 руб. Теперь нужно определить размер убытка, который уменьшит налоговую базу по единому налогу за 2008 год – это 30 процентов от суммы прибыли – то есть 56 850 руб. (189 500 Ч 30 %). Раздел III Книги учета доходов и расходов будет заполнен следующим образом:

III. Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

за 2007

годналоговый период

Ответственность за неведение Книги учета доходов и расходов

Предусмотрена ли статьей 120 Налогового кодекса РФ ответственность в случае отсутствия книги учета доходов и расходов? Предусмотрена ли также ответственность, если книга учета доходов и расходов не заверена в налоговой инспекции?

Привлечь организацию к ответственности на основании статьи 120 Налогового кодекса РФ можно, если допущено грубое нарушение правил учета доходов и расходов или объектов налогообложения. Размер штрафа зависит от того, привели ошибки к занижению налоговой базы или нет.

Если налоговая база занижена не была, то на величину санкций влияет, как долго организация грубо нарушала правила, если в течение одного налогового периода, – ее оштрафуют на 5000 руб. (п. 1 ст. 120 Налогового кодекса РФ), а вот когда ошибки совершались более длительный срок (в течение нескольких налоговых периодов), штраф увеличивается втрое – до 15 000 руб. (п. 2 ст. 120 Налогового кодекса РФ).

Обратите внимание: если в результате грубого нарушения правил учета доходов и расходов и объектов налогообложения, организация переплатила налоги в бюджет, она также может быть оштрафована по пункту 1 или 2 статьи 120 Налогового кодекса РФ. Во всяком случае, такое разъяснение дал Минфин России в письме от 1 июля 2004 г. № 07-02-14/160. С чиновниками финансового ведомства согласны и суды (см. например, постановления ФАС Северо-Западного округа от 26 июля 2004 г. по делу № А13-10706/03-05, ФАС Дальневосточного округа от 15 января 2004 г. по делу № Ф03-А37/03-2/3329).

Если налоговая база была занижена, то в этом случае чиновники будут руководствоваться пунктом 3 статьи 120 Налогового кодекса. И штраф будет значительнее. Он составит 10 процентов от суммы недоимки, но не меньше 15 000 руб.

А что понимается под «грубым нарушением»? Ответ в пункте 3 статьи 120 Налогового кодекса РФ. Это:

– отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета;

– систематическое, как минимум два раза в течение календарного года, несвоевременное и неправильное отражение на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, денег, материальных ценностей, нематериальных активов и финансовых вложений.

По мнению чиновников, приведенному в письме Минфина России от 31 марта 2005 г. № 03-02-07/1-85, санкции по статье 120 Налогового кодекса РФ применяются, только если отсутствуют регистры бухгалтерского учета. Книга учета доходов и расходов является регистром налоговым. Это следует из статьи 346.24 Налогового кодекса РФ. Ведь книга ведется для того, чтобы определить сумму единого налога. А за отсутствие налогового регистра оштрафовать на 5000 руб. по статье 120 нельзя. В этой статье также не предусмотрена и ответственность за неверно составленные налоговые регистры, и за то, что они не заверены в инспекции. За эти нарушения наказывают по статье 126 Налогового кодекса РФ. Сумма штрафа составляет 50 руб.

И еще: организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов, и учет своей финансово-хозяйственной деятельности должны осуществлять в Книге учета доходов и расходов. Согласно статье 346.24 Налогового кодекса РФ книга учета доходов и расходов является регистром налогового, но никак не бухгалтерского учета. Статья 120 Налогового кодекса РФ не предусматривает каких-либо санкций за неправильное ведение налогового учета. Таким образом, штрафы в случае допущения организацией ошибок при заполнении книги, а равно за неотражение отдельных операций к организации применяться не должны. Подтверждают эту точку зрения и арбитражные суды. Пример: постановление ФАС Северо-Западного округа от 4 октября 2004 г. № А56-4905/04.

В этом случае стоимость основного средства определяется на дату перехода права собственности. В расчете стоимость основного средства отражается, начиная с месяца, следующего за месяцем оплаты.

Например, если объект был оплачен в январе, то включать в состав расходов его остаточную стоимость можно начиная с февраля. При оплате основного средства в феврале списывать остаточную стоимость можно начиная с марта. А вот если оплата была произведена в марте, то отражать расходы на приобретение этого актива можно только начиная с апреля, то есть со следующего отчетного периода.

Заполнение раздела III «Расчет суммы убытка, уменьшающей

налоговую базу по налогу, уплачиваемому в связи с применением

упрощенной системы налогообложения»

Раздел III Книги учета доходов и расходов совершенно отличается от старой формы. Теперь вместо расчета налоговой базы по единому налогу здесь нужно приводить расчет суммы убытка, уменьшающей базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Напомним: в пункте 7 статьи 346.18 Налогового кодекса РФ сказано, что фирмы, которые выбрали в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», вправе уменьшить налоговую базу, рассчитанную по итогам налогового периода, на сумму убытков, полученных по итогам прошлых лет (когда фирма работала по «упрощенке» и уплачивала единый налог с базы «доходы минус расходы»). Однако вычесть можно не всю сумму убытков, а только 30 процентов от налоговой базы. Оставшуюся величину убытка переносят на будущее, но не более чем на 10 лет.

Данный раздел заполняют налогоплательщики, которые выбрали в качестве объекта налогообложения «доходы, уменьшенные на величину расходов» и получили по итогам предыдущих налоговых периодов убытки от предпринимательской деятельности.

По коду строки 010 указывается общая сумма убытка, который не был включен в расчет базы на начало налогового периода. Эта сумма разбивается по строкам 020–110 по годам его образования. Суммы должны совпадать со значениями показателей по кодам строк 150–250 раздела III Книги доходов и расходов за предыдущий налоговый период.

По коду строки 120 указывается база за налоговый период. Она соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов за истекший налоговый период.

По коду строки 130 указывается сумма убытка по коду строки 010, уменьшающая (но не более чем на 30 процентов) налоговую базу за истекший налоговый период по коду строки 120.

По коду строки 140 указывается сумма убытка за налоговый период. Она равна значению показателя по коду строки 041 справочной части раздела I Книги доходов и расходов за предыдущий налоговый период.

И, наконец, по коду строки 150 указывается общая сумма не перенесенного убытка на конец налогового периода (код строки 010 – код строки 130 + код строки 140).

Значение показателя по коду строки 150 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010.

По кодам строк 160–250 указываются суммы не перенесенного убытка на конец налогового периода по годам его образования. Сумма значений показателей по кодам строк 160–250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов. Значения показателей по кодам строк 160–250 переносятся в раздел III Книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020–110.

ПРИМЕР

Организация применяет упрощенную систему налогообложения с 1 января 2007 года. Единый налог фирма считает с разницы между доходами и расходами. По итогам 2006 года доходы фирмы составили 1 500 000 руб., а расходы – 1 620 000 руб. Поэтому фирма получила убыток в размере 120 000 руб. По итогам прошлого года организация вынуждена была заплатить минимальный налог. Его сумма равна 1 проценту от полученных за год доходов, то есть 15 000 руб. (1 500 000 руб. Ч 1 %).

Сумма убытка, которую можно перенести на будущее, равна 135 000 руб. (120 000 + 15 000). По итогам 2007 года организация получила прибыль в сумме 189 500 руб. Теперь нужно определить размер убытка, который уменьшит налоговую базу по единому налогу за 2008 год – это 30 процентов от суммы прибыли – то есть 56 850 руб. (189 500 Ч 30 %). Раздел III Книги учета доходов и расходов будет заполнен следующим образом:

III. Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

за 20

Ответственность за неведение Книги учета доходов и расходов

Предусмотрена ли статьей 120 Налогового кодекса РФ ответственность в случае отсутствия книги учета доходов и расходов? Предусмотрена ли также ответственность, если книга учета доходов и расходов не заверена в налоговой инспекции?

Привлечь организацию к ответственности на основании статьи 120 Налогового кодекса РФ можно, если допущено грубое нарушение правил учета доходов и расходов или объектов налогообложения. Размер штрафа зависит от того, привели ошибки к занижению налоговой базы или нет.

Если налоговая база занижена не была, то на величину санкций влияет, как долго организация грубо нарушала правила, если в течение одного налогового периода, – ее оштрафуют на 5000 руб. (п. 1 ст. 120 Налогового кодекса РФ), а вот когда ошибки совершались более длительный срок (в течение нескольких налоговых периодов), штраф увеличивается втрое – до 15 000 руб. (п. 2 ст. 120 Налогового кодекса РФ).

Обратите внимание: если в результате грубого нарушения правил учета доходов и расходов и объектов налогообложения, организация переплатила налоги в бюджет, она также может быть оштрафована по пункту 1 или 2 статьи 120 Налогового кодекса РФ. Во всяком случае, такое разъяснение дал Минфин России в письме от 1 июля 2004 г. № 07-02-14/160. С чиновниками финансового ведомства согласны и суды (см. например, постановления ФАС Северо-Западного округа от 26 июля 2004 г. по делу № А13-10706/03-05, ФАС Дальневосточного округа от 15 января 2004 г. по делу № Ф03-А37/03-2/3329).

Если налоговая база была занижена, то в этом случае чиновники будут руководствоваться пунктом 3 статьи 120 Налогового кодекса. И штраф будет значительнее. Он составит 10 процентов от суммы недоимки, но не меньше 15 000 руб.

А что понимается под «грубым нарушением»? Ответ в пункте 3 статьи 120 Налогового кодекса РФ. Это:

– отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета;

– систематическое, как минимум два раза в течение календарного года, несвоевременное и неправильное отражение на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, денег, материальных ценностей, нематериальных активов и финансовых вложений.

По мнению чиновников, приведенному в письме Минфина России от 31 марта 2005 г. № 03-02-07/1-85, санкции по статье 120 Налогового кодекса РФ применяются, только если отсутствуют регистры бухгалтерского учета. Книга учета доходов и расходов является регистром налоговым. Это следует из статьи 346.24 Налогового кодекса РФ. Ведь книга ведется для того, чтобы определить сумму единого налога. А за отсутствие налогового регистра оштрафовать на 5000 руб. по статье 120 нельзя. В этой статье также не предусмотрена и ответственность за неверно составленные налоговые регистры, и за то, что они не заверены в инспекции. За эти нарушения наказывают по статье 126 Налогового кодекса РФ. Сумма штрафа составляет 50 руб.

И еще: организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов, и учет своей финансово-хозяйственной деятельности должны осуществлять в Книге учета доходов и расходов. Согласно статье 346.24 Налогового кодекса РФ книга учета доходов и расходов является регистром налогового, но никак не бухгалтерского учета. Статья 120 Налогового кодекса РФ не предусматривает каких-либо санкций за неправильное ведение налогового учета. Таким образом, штрафы в случае допущения организацией ошибок при заполнении книги, а равно за неотражение отдельных операций к организации применяться не должны. Подтверждают эту точку зрения и арбитражные суды. Пример: постановление ФАС Северо-Западного округа от 4 октября 2004 г. № А56-4905/04.

4.7. Особенности учета доходов

при упрощенной системе налогообложения

Независимо от выбранного объекта налогообложения установлен единый порядок учета доходов при упрощенной системе.

Согласно статье 346.15 Налогового кодекса РФ в состав доходов включаются:

– выручка от продажи товаров, работ, услуг, имущества и имущественных прав;

– внереализационные доходы.

Доходы признаются кассовым методом (п. 1 ст. 346.17 Налогового кодекса РФ). Это значит, что в день поступления денежных средств на счет в банке или в кассу организации, в момент получения имущества или имущественных прав бухгалтеру необходимо отразить соответствующую сумму дохода в Книге учета доходов и расходов.

В отношении налога на добавленную стоимость ситуация такова: согласно п. 5 ст. 173 Налогового кодекса РФ если организация или индивидуальный предприниматель, применяющие упрощенную систему налогообложения, выставят своему покупателю счет-фактуру с указанием НДС, то они будут обязаны уплатить указанную сумму в бюджет.

Хотя организации или индивидуальные предприниматели, применяющие упрощенную систему налогообложения, по своему статусу не являются ни налогоплательщиками, ни налоговыми агентами по НДС, они обязаны уплатить в бюджет сумму незаконно взысканного со своих покупателей налога. В подтверждение этому можно привести постановление ФАС Северо-Западного округа от 25 марта 2002 г. по делу № А05-11373/01-609/22.

Заметьте: при определении объекта налогообложения единым налогом не учитываются доходы, предусмотренные статьей 251 Налогового кодекса РФ.

Кроме того, не учитываются в составе доходов доходы в виде полученных дивидендов, если их налогообложение произведено налоговым агентом в соответствии с положениями статей 214 и 275 Налогового кодекса РФ.

Согласно статье 346.15 Налогового кодекса РФ в состав доходов включаются:

– выручка от продажи товаров, работ, услуг, имущества и имущественных прав;

– внереализационные доходы.

Доходы признаются кассовым методом (п. 1 ст. 346.17 Налогового кодекса РФ). Это значит, что в день поступления денежных средств на счет в банке или в кассу организации, в момент получения имущества или имущественных прав бухгалтеру необходимо отразить соответствующую сумму дохода в Книге учета доходов и расходов.

В отношении налога на добавленную стоимость ситуация такова: согласно п. 5 ст. 173 Налогового кодекса РФ если организация или индивидуальный предприниматель, применяющие упрощенную систему налогообложения, выставят своему покупателю счет-фактуру с указанием НДС, то они будут обязаны уплатить указанную сумму в бюджет.

Хотя организации или индивидуальные предприниматели, применяющие упрощенную систему налогообложения, по своему статусу не являются ни налогоплательщиками, ни налоговыми агентами по НДС, они обязаны уплатить в бюджет сумму незаконно взысканного со своих покупателей налога. В подтверждение этому можно привести постановление ФАС Северо-Западного округа от 25 марта 2002 г. по делу № А05-11373/01-609/22.

Заметьте: при определении объекта налогообложения единым налогом не учитываются доходы, предусмотренные статьей 251 Налогового кодекса РФ.

Кроме того, не учитываются в составе доходов доходы в виде полученных дивидендов, если их налогообложение произведено налоговым агентом в соответствии с положениями статей 214 и 275 Налогового кодекса РФ.

4.7.1. Доходы от реализации

Глава 26.2 Налогового кодекса РФ для организаций и индивидуальных предпринимателей требует при определении доходов учитывать доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со статьей 249 Налогового кодекса РФ, и внереализационные доходы, определяемые в соответствии со статьей 250 Налогового кодекса РФ. А при определении объекта налогообложения организациями не учитывать доходы, предусмотренные статьей 251 Налогового кодекса РФ.

В тех случаях, когда в статьях 249 и 250 имеются ссылки на другие статьи главы 25 Налогового кодекса РФ, они применяются, если не противоречат другим положениям главы 26.2 Налогового кодекса РФ (письмо МНС России от 11 июня 2003 г. № СА-6-22/657).

Не учитываются в составе доходов полученные дивиденды, если с них удержаны налоги налоговыми агентами в соответствии со статьями 214 и 275 Налогового кодекса РФ.

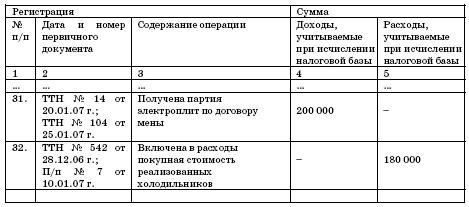

Доходы, полученные по договору мены

Доходами в упрощенной системе налогообложения признаются не только денежные средства, полученные от реализации товаров (работ, услуг). Единым налогом облагаются доходы в виде имущества, полученного безвозмездно или по договору мены (см. письмо МНС России от 26 мая 2004 г. № 04-02-05/2/25).

Доходы, полученные в натуральной форме, то есть в виде имущества или имущественных прав, учитываются по рыночным ценам.

ПРИМЕР

ООО «Факел» применяет упрощенную систему налогообложения.

В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

В январе 2007 года организация заключила договор мены с ЗАО «Салют». Согласно условиям договора ООО «Факел» должно передать ЗАО «Салют» 10 холодильников стоимостью 200 000 руб., а ЗАО «Салют» для ООО «Факел» – 10 электроплит. Обмен признан равноценным.

ООО «Факел» 20 января 2007 года отгрузило в адрес ЗАО «Салют» партию холодильников (товарно-транспортная накладная № 14 от 20.01.07 г.). Покупная стоимость холодильников составляет 180 000 руб. (товарно-транспортная накладная № 542 от 28.12.06 г.). Задолженность перед поставщиком холодильников была погашена 10 января 2007 года (платежное поручение № 7).

ООО «Факел» получило партию электроплит 25 января (товарно-транспортная накладная № 104 от 25.01.07 г.). В этот же день бухгалтер сделал запись в Книге учета доходов и расходов:

Доходы и расходы

Авансы полученные

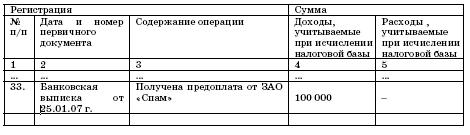

Налоговая база по единому налогу увеличивается на сумму авансов, полученных в счет будущей поставки товаров, работ, услуг (письмо Минфина России от 5 июля 2004 г. № 03-03-05/1/58, от 25 января 2006 г. № 03-11-04/2/15). Причем сделать это необходимо в день поступления денежных средств на счет в банке или в кассу.

ПРИМЕР

ООО «Факел» 25 января 2007 года получило от ЗАО «Спам» предоплату по договору купли-продажи в размере 100 000 руб. в счет будущей поставки холодильников (банковская выписка по расчетному счету).

В этот же день в Книге учета доходов и расходов была сделана запись:

Доходы и расходы

Авансы возвращенные

По вопросу о том, нужно ли платить единый налог с сумм возвращенной предоплаты, чиновники Минфина высказались в письмах от 21 марта 2005 г. № 03-03-02-04/1/76 и от 24 мая 2005 г. № 03-03-02-04/1/128.

В первом случае минфиновцы разъясняли: если перечисленные партнеру авансы были учтены в составе расходов, то возвращенные суммы нужно учесть в составе налогооблагаемых доходов. Во втором письме был рассмотрен другой вариант: когда предоплата в составе расходов не учитывается. В этом случае чиновники из главного финансового ведомства заявили: возвращенные суммы в облагаемые доходы включать не надо. То же можно сказать и про фирмы, которые платят налог с доходов. Ведь такие «упрощенцы» расходы вообще не отражают.

В другом своем разъяснении, речь идет о письме от 4 июля 2005 г. № 03-11-04/2/11, чиновники отмечали: доходом признается лишь экономическая выгода «в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении различных доходов согласно соответствующей главе Налогового кодекса РФ».

Из этого письма минфиновцев следует, что если к фирме вернулись ее же деньги, то никакой экономической выгоды нет. В такой ситуации с сумм, поступивших в распоряжение организации, применяющей упрощенную систему налогообложения, единый налог можно не платить. Получается, что не любая сумма, которая не относится к налогооблагаемым доходам «упрощенца», перечислена в закрытом перечне статьи 251 Налогового кодекса РФ. Следовательно, нельзя говорить о том, что такие поступления автоматически облагаются единым налогом.

Есть также еще одно более новое письмо чиновников – письмо Минфина России от 14 апреля 2006 г. № 03-11-05/103. Оно также отвечает на вопрос, должны ли «упрощенцы» включать суммы возвращенных авансов в доходы при расчете единого налога. В нем сказано следующее. В соответствии с пунктом 1 статьи 346.17 Налогового кодекса РФ получения доходов у налогоплательщиков, применяющих упрощенную систему налогообложения, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

При этом, согласно статье 346.15 Налогового кодекса РФ, при налогообложении не учитываются доходы, предусмотренные статьей 251 Налогового кодекса РФ.

В связи с тем, что статьей 251 Кодекса в состав доходов, не учитываемых при налогообложении, не включены суммы авансов, возвращенных покупателям (заказчикам), налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения «доходы», на сумму указанных авансов налоговую базу не уменьшают.

В комментриуемом письме чиновники рассуждали таким образом: в состав доходов, не учитываемых при упрощенной сиситеме налогообложения, не включены суммы авансов, возвращенных покупателям. Следовательно, «упрощенец» должен платить единый налог даже с возвращенного аванса.

Надо сказать, что в данном случае Минфин России противоречит сам себе. Как уже было сказано выше, по вопросу о том, нужно ли платить единый налог с сумм возвращенной предоплаты, чиновники уже высказались в письмах от 21 марта 2005 г. № 03-03-02-04/1/76 и от 24 мая 2005 г. № 03-03-02-04/1/128. И совсем иначе, чем в апрельском письме.

Указанные письма Минфина России помогут в споре с налоговиками. Ведь всегда можно сослаться на подпункт 3 пункта 1 статьи 111 Налогового кодекса РФ. Ведь выполнение налогоплательщиком или налоговым агентом письменных разъяснений по вопросам применения законодательства о налогах и сборах, данных финансовым органом или другим уполномоченным государственным органом или их должностными лицами в пределах их компетенции, освобождает его от налоговой ответственности, в том числе и от пеней (с 2007 года).

С 2008 года указанная проблема будет окончательно решена. Дело в том, что Федеральный закон № 85-ФЗ пункт 1 статьи 346.17 Налогового кодекса РФ дополняется абзацем следующего содержания: «В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.». То есть в новой редакции статьи 346.17 Налогового кодекса РФ прямо сказано, что возвращенный налогоплательщиком аванс уменьшает доходы того отчетного периода, когда это произошло.

Учет векселей, полученных в оплату поставленного товара (работы, услуги)

Согласно пункту 1 статьи 346.17 Налогового кодекса РФ при использовании покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя, датой получения доходов у налогоплательщика признается дата оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.

Исходя из прежней редакции данной нормы много споров вызывала ситуация, когда организация, применяющая упрощенную систему налогообложения, получает в оплату за отгруженные товары (работы, услуги) вексель. На вопрос, возникает ли в этом случае доход у организации, Налоговый кодекс ответа не дает.

Мнения специалистов по этому поводу различны. Одни считают, что вексель, полученный в качестве гарантии оплаты, нельзя рассматривать как доход (письмо УМНС России по г. Москве от 16 января 2004 г. № 21–14/02785). Московские налоговики указывают, что по своей природе вексель является лишь долговым обязательством. Передавая вексель, покупатель подтверждает, что спустя определенное время он сам или третье лицо погасят задолженность перед продавцом. Только после того, как продавец предъявит вексель к погашению либо продаст третьему лицу, полученные средства организация должна включить в доходы.

Сторонники другой позиции утверждают, что, получив от покупателя вексель в качестве оплаты за проданные товары, организация должна в том же отчетном периоде увеличить на его стоимость налоговую базу по единому налогу. Такой точки зрения придерживается Минфин России (см. письмо Минфина России от 5 июля 2004 г. № 03-03-05/2/43). При этом специалисты финансового ведомства ссылаются на то, что выручка от реализации товаров (работ, услуг, имущественных прав) определяется исходя из всех денежных поступлений, в том числе выраженных в натуральной форме (ст. 249 Налогового кодекса РФ).

Когда организация предъявит вексель к оплате, снова учитывать в доходах его сумму не нужно. Ведь по своей сути вексель – долговое обязательство. А средства, полученные по долговым обязательствам, в целях налогообложения в состав доходов не включаются (подп. 10 п. 1 ст. 251 Налогового кодекса РФ).

В тех случаях, когда в статьях 249 и 250 имеются ссылки на другие статьи главы 25 Налогового кодекса РФ, они применяются, если не противоречат другим положениям главы 26.2 Налогового кодекса РФ (письмо МНС России от 11 июня 2003 г. № СА-6-22/657).

Не учитываются в составе доходов полученные дивиденды, если с них удержаны налоги налоговыми агентами в соответствии со статьями 214 и 275 Налогового кодекса РФ.

Доходы, полученные по договору мены

Доходами в упрощенной системе налогообложения признаются не только денежные средства, полученные от реализации товаров (работ, услуг). Единым налогом облагаются доходы в виде имущества, полученного безвозмездно или по договору мены (см. письмо МНС России от 26 мая 2004 г. № 04-02-05/2/25).

Доходы, полученные в натуральной форме, то есть в виде имущества или имущественных прав, учитываются по рыночным ценам.

ПРИМЕР

ООО «Факел» применяет упрощенную систему налогообложения.

В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

В январе 2007 года организация заключила договор мены с ЗАО «Салют». Согласно условиям договора ООО «Факел» должно передать ЗАО «Салют» 10 холодильников стоимостью 200 000 руб., а ЗАО «Салют» для ООО «Факел» – 10 электроплит. Обмен признан равноценным.

ООО «Факел» 20 января 2007 года отгрузило в адрес ЗАО «Салют» партию холодильников (товарно-транспортная накладная № 14 от 20.01.07 г.). Покупная стоимость холодильников составляет 180 000 руб. (товарно-транспортная накладная № 542 от 28.12.06 г.). Задолженность перед поставщиком холодильников была погашена 10 января 2007 года (платежное поручение № 7).

ООО «Факел» получило партию электроплит 25 января (товарно-транспортная накладная № 104 от 25.01.07 г.). В этот же день бухгалтер сделал запись в Книге учета доходов и расходов:

Доходы и расходы

Авансы полученные

Налоговая база по единому налогу увеличивается на сумму авансов, полученных в счет будущей поставки товаров, работ, услуг (письмо Минфина России от 5 июля 2004 г. № 03-03-05/1/58, от 25 января 2006 г. № 03-11-04/2/15). Причем сделать это необходимо в день поступления денежных средств на счет в банке или в кассу.

ПРИМЕР

ООО «Факел» 25 января 2007 года получило от ЗАО «Спам» предоплату по договору купли-продажи в размере 100 000 руб. в счет будущей поставки холодильников (банковская выписка по расчетному счету).

В этот же день в Книге учета доходов и расходов была сделана запись:

Доходы и расходы

Авансы возвращенные

По вопросу о том, нужно ли платить единый налог с сумм возвращенной предоплаты, чиновники Минфина высказались в письмах от 21 марта 2005 г. № 03-03-02-04/1/76 и от 24 мая 2005 г. № 03-03-02-04/1/128.

В первом случае минфиновцы разъясняли: если перечисленные партнеру авансы были учтены в составе расходов, то возвращенные суммы нужно учесть в составе налогооблагаемых доходов. Во втором письме был рассмотрен другой вариант: когда предоплата в составе расходов не учитывается. В этом случае чиновники из главного финансового ведомства заявили: возвращенные суммы в облагаемые доходы включать не надо. То же можно сказать и про фирмы, которые платят налог с доходов. Ведь такие «упрощенцы» расходы вообще не отражают.

В другом своем разъяснении, речь идет о письме от 4 июля 2005 г. № 03-11-04/2/11, чиновники отмечали: доходом признается лишь экономическая выгода «в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении различных доходов согласно соответствующей главе Налогового кодекса РФ».

Из этого письма минфиновцев следует, что если к фирме вернулись ее же деньги, то никакой экономической выгоды нет. В такой ситуации с сумм, поступивших в распоряжение организации, применяющей упрощенную систему налогообложения, единый налог можно не платить. Получается, что не любая сумма, которая не относится к налогооблагаемым доходам «упрощенца», перечислена в закрытом перечне статьи 251 Налогового кодекса РФ. Следовательно, нельзя говорить о том, что такие поступления автоматически облагаются единым налогом.

Есть также еще одно более новое письмо чиновников – письмо Минфина России от 14 апреля 2006 г. № 03-11-05/103. Оно также отвечает на вопрос, должны ли «упрощенцы» включать суммы возвращенных авансов в доходы при расчете единого налога. В нем сказано следующее. В соответствии с пунктом 1 статьи 346.17 Налогового кодекса РФ получения доходов у налогоплательщиков, применяющих упрощенную систему налогообложения, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

При этом, согласно статье 346.15 Налогового кодекса РФ, при налогообложении не учитываются доходы, предусмотренные статьей 251 Налогового кодекса РФ.

В связи с тем, что статьей 251 Кодекса в состав доходов, не учитываемых при налогообложении, не включены суммы авансов, возвращенных покупателям (заказчикам), налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения «доходы», на сумму указанных авансов налоговую базу не уменьшают.

В комментриуемом письме чиновники рассуждали таким образом: в состав доходов, не учитываемых при упрощенной сиситеме налогообложения, не включены суммы авансов, возвращенных покупателям. Следовательно, «упрощенец» должен платить единый налог даже с возвращенного аванса.

Надо сказать, что в данном случае Минфин России противоречит сам себе. Как уже было сказано выше, по вопросу о том, нужно ли платить единый налог с сумм возвращенной предоплаты, чиновники уже высказались в письмах от 21 марта 2005 г. № 03-03-02-04/1/76 и от 24 мая 2005 г. № 03-03-02-04/1/128. И совсем иначе, чем в апрельском письме.

Указанные письма Минфина России помогут в споре с налоговиками. Ведь всегда можно сослаться на подпункт 3 пункта 1 статьи 111 Налогового кодекса РФ. Ведь выполнение налогоплательщиком или налоговым агентом письменных разъяснений по вопросам применения законодательства о налогах и сборах, данных финансовым органом или другим уполномоченным государственным органом или их должностными лицами в пределах их компетенции, освобождает его от налоговой ответственности, в том числе и от пеней (с 2007 года).

С 2008 года указанная проблема будет окончательно решена. Дело в том, что Федеральный закон № 85-ФЗ пункт 1 статьи 346.17 Налогового кодекса РФ дополняется абзацем следующего содержания: «В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.». То есть в новой редакции статьи 346.17 Налогового кодекса РФ прямо сказано, что возвращенный налогоплательщиком аванс уменьшает доходы того отчетного периода, когда это произошло.

Учет векселей, полученных в оплату поставленного товара (работы, услуги)

Согласно пункту 1 статьи 346.17 Налогового кодекса РФ при использовании покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя, датой получения доходов у налогоплательщика признается дата оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.

Исходя из прежней редакции данной нормы много споров вызывала ситуация, когда организация, применяющая упрощенную систему налогообложения, получает в оплату за отгруженные товары (работы, услуги) вексель. На вопрос, возникает ли в этом случае доход у организации, Налоговый кодекс ответа не дает.

Мнения специалистов по этому поводу различны. Одни считают, что вексель, полученный в качестве гарантии оплаты, нельзя рассматривать как доход (письмо УМНС России по г. Москве от 16 января 2004 г. № 21–14/02785). Московские налоговики указывают, что по своей природе вексель является лишь долговым обязательством. Передавая вексель, покупатель подтверждает, что спустя определенное время он сам или третье лицо погасят задолженность перед продавцом. Только после того, как продавец предъявит вексель к погашению либо продаст третьему лицу, полученные средства организация должна включить в доходы.

Сторонники другой позиции утверждают, что, получив от покупателя вексель в качестве оплаты за проданные товары, организация должна в том же отчетном периоде увеличить на его стоимость налоговую базу по единому налогу. Такой точки зрения придерживается Минфин России (см. письмо Минфина России от 5 июля 2004 г. № 03-03-05/2/43). При этом специалисты финансового ведомства ссылаются на то, что выручка от реализации товаров (работ, услуг, имущественных прав) определяется исходя из всех денежных поступлений, в том числе выраженных в натуральной форме (ст. 249 Налогового кодекса РФ).

Когда организация предъявит вексель к оплате, снова учитывать в доходах его сумму не нужно. Ведь по своей сути вексель – долговое обязательство. А средства, полученные по долговым обязательствам, в целях налогообложения в состав доходов не включаются (подп. 10 п. 1 ст. 251 Налогового кодекса РФ).